Resolução

De acordo com a versão S-1.2 do layout eSocial, as informações complementares relativas ao Imposto de Renda Retido na Fonte passam a ser declaradas ao eSocial através do evento S-1210 - Pagamentos de Rendimentos do Trabalho.

A partir a desta versão foram incluídas as seguintes informações:

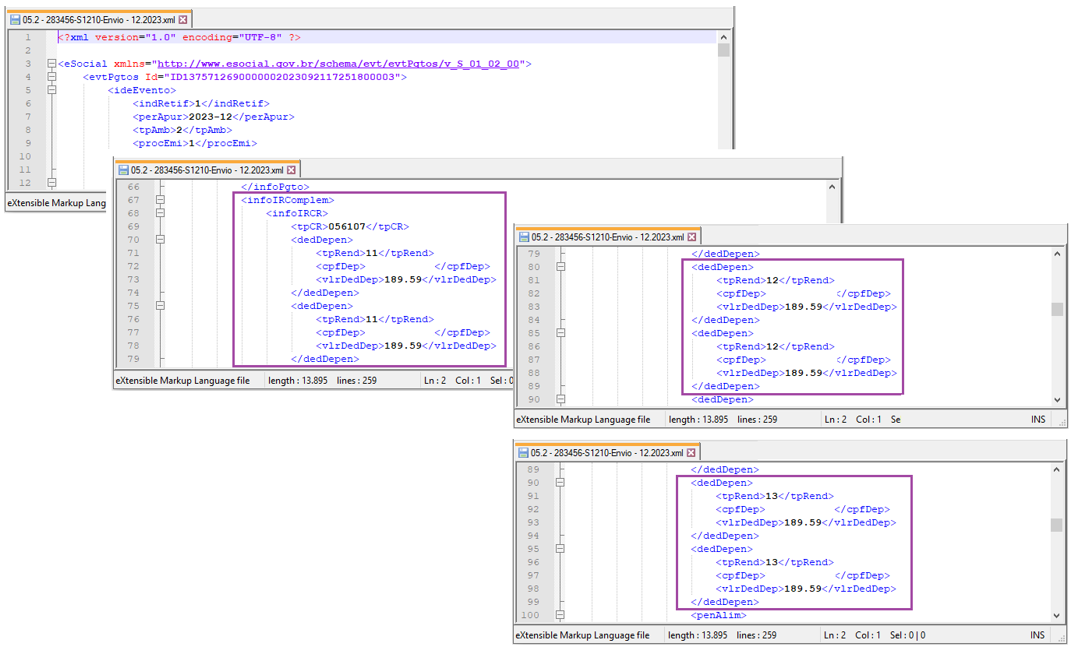

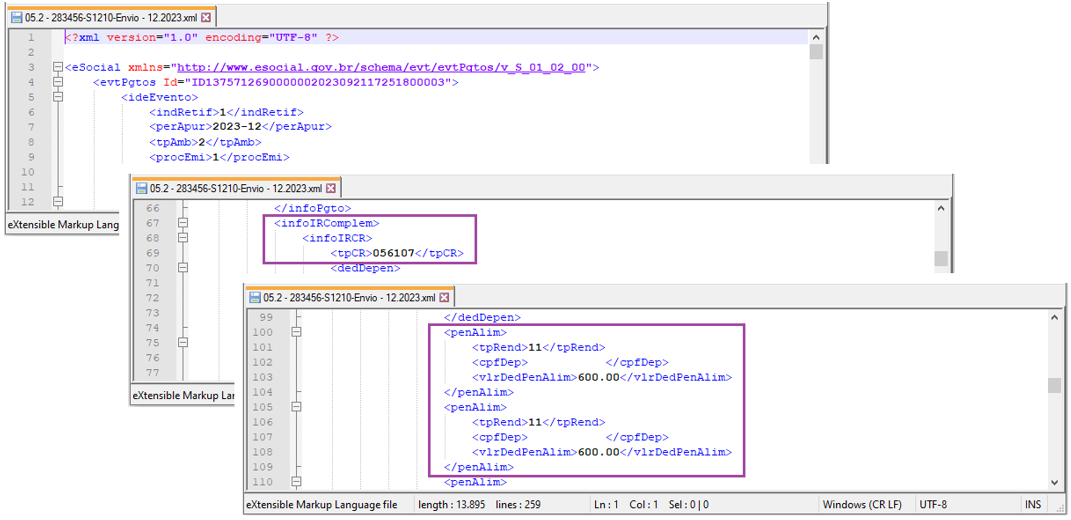

Grupo infoIRComplem – Informações relacionadas à retenção na fonte, aos rendimentos tributáveis e não tributáveis, deduções e/ou isenções, etc., de acordo com a legislação aplicada ao imposto de renda e seus respectivos sub-grupos:

- Grupo infoDep - Informações relativas a dependentes não cadastrados pelos eventos: S-2200/S-2205/S- 2300/S-2400/S-2405;

- Grupo infoIRCR - Informações de Imposto de Renda, por Código de Receita - CR;

- Grupo dedDepen - Informações de Dedução do rendimento tributável relativa a dependentes;

- Grupo penAlim - Informações relativas a beneficiários da pensão alimentícia;

- Grupo previdCompl - Informações relativas a planos de previdência complementar;

- Grupo infoProcRet - Informações relativas a Processos relacionados a não retenção de tributos;

- Grupo planSaude - Informações relativas a Plano de saúde coletivo; e

- Grupo infoReembMed - Informações relativas a Reembolsos de despesas médicas.

Desta forma, para que as informações complementares relativas ao Imposto de Renda sejam geradas corretamente no Evento S-1210, o sistema passa a considerar as seguintes informações:

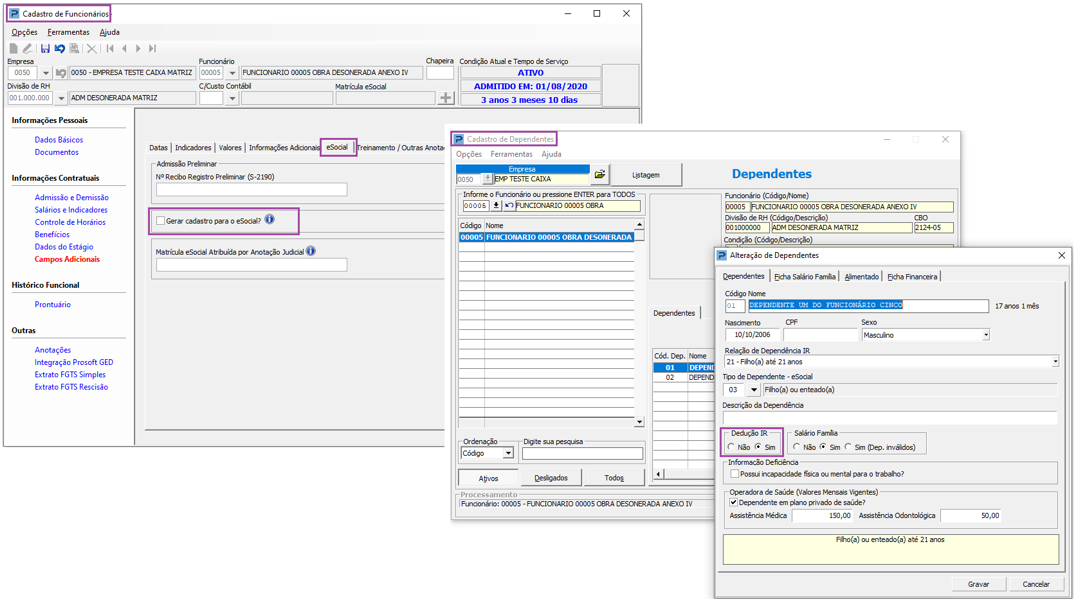

Informações de Dependentes não cadastrados através dos eventos S-2200, S-2205, S- 2300

Esse grupo de informações será gerado apenas para trabalhadores que não tenham os Eventos S-2200 (Admissão) ou S-2300 (Início TSV) enviados, de acordo com as informações dos Cadastros:

Cadastro de Funcionário > Campos Adicionais > eSocial:

- Gerar cadastro para o eSocial: Desmarcado (Não).

Cadastro de Sócios > Indicadores Pró-Labore:

- Gerar cadastro para o eSocial: Não.

Cadastro de Autônomos > Indicadores eSocial:

- Gerar cadastro para o eSocial: Não.

- Cadastro enviado por outra empresa ou software: Desmarcado (Não).

Cadastro de Dependentes:

- Deduz IR: Marcado (Sim)

Informações de Dedução relativa a Dependentes

Nesse grupo será informado:

- Tipo de Rendimento, sendo:

- 11 – Remuneração Mensal: Dedução de Dependentes sobre rendimento tributável mensal;

- 12 – 13º Salário: Dedução de Dependentes sobre rendimento tributável de 13º Salário; ou

- 13 – Férias: Dedução de Dependentes sobre rendimento tributável de férias.

- CPF do Dependente; e

- Valor da Dedução por Dependente, da base de cálculo do IRRF.

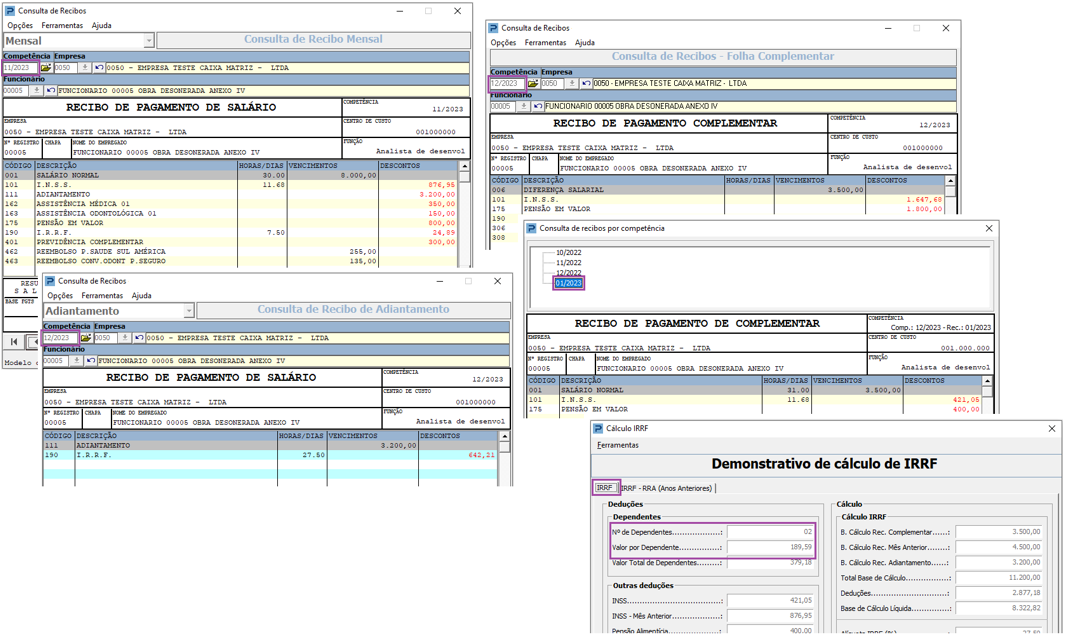

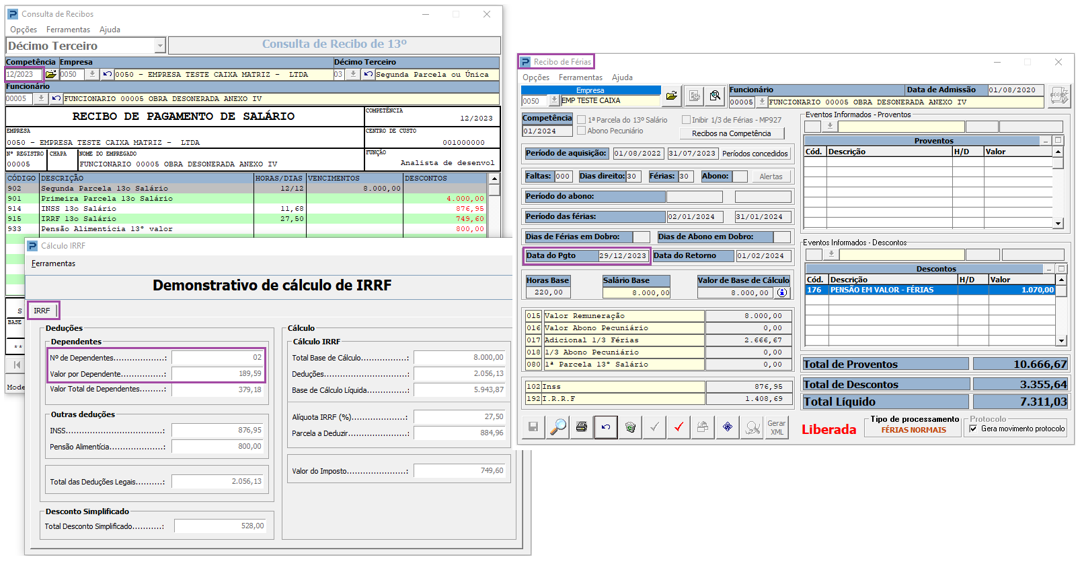

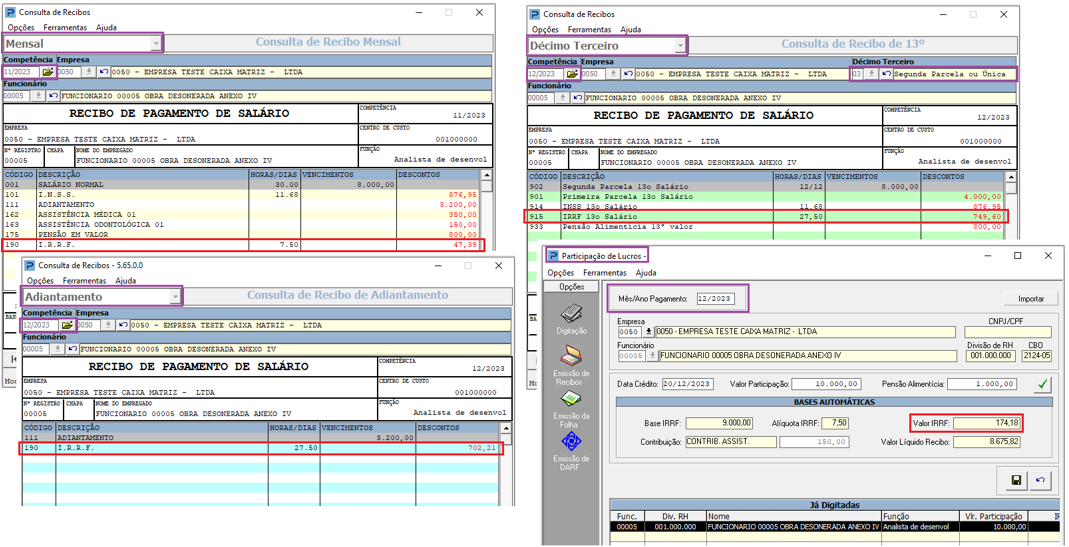

Para não gerar divergências de valores entre os recibos processados e as informações declaradas no eSocial, para preenchimento das deduções de dependentes será considerado o valor e a quantidade de dependentes de acordo com o cálculo de IRRF realizado nos recibos de pagamento de Funcionários, Sócios e Autônomos.

Essa informação é única para todos os recibos pagos no mesmo período de apuração (mesmo mês), dessa forma, caso o trabalhador possua mais de um recibo na competência, será considerada a informação utilizada no cálculo do último recibo processado.

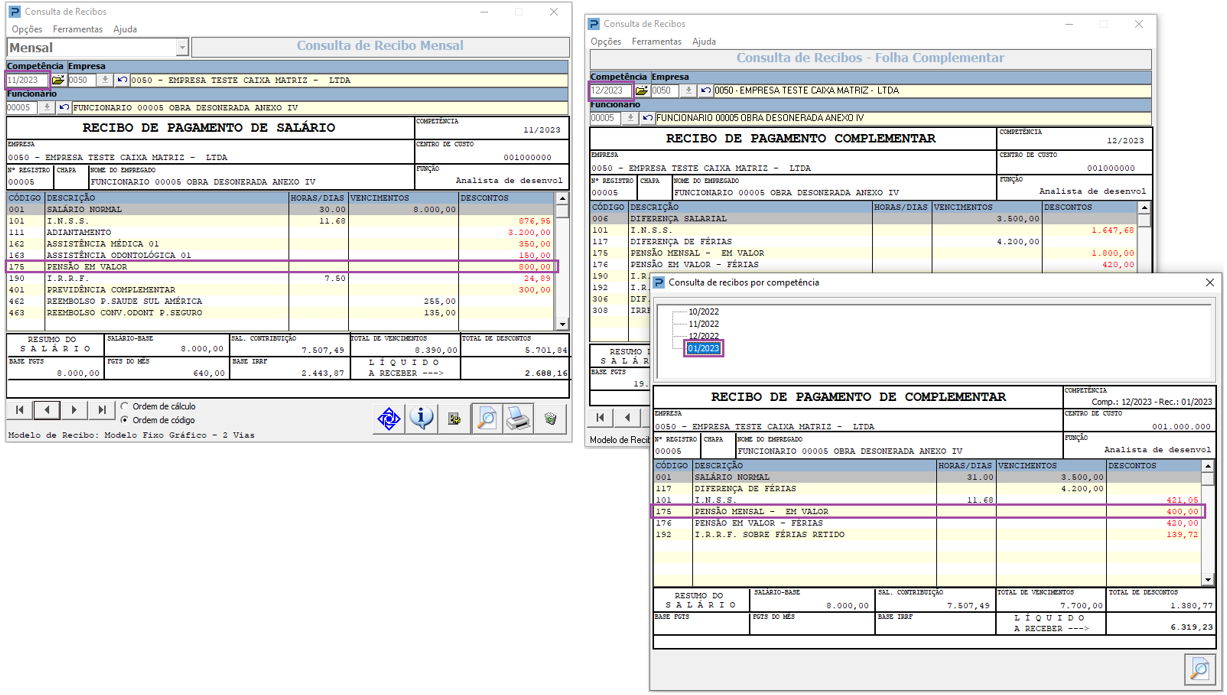

Serão considerados os seguintes recibos de pagamento:

Vínculo: Funcionários

- Deduções sobre IRRF – Mensal

- Recibo Mensal

- Recibo Adiantamento

- Recibo Complementar (Ano Corrente): IRRF sobre Salários

- Recibo de Quitação: IRRF sobre Salários

- Recibo de Quitação Complementar: IRRF sobre Salários (Ano Corrente)

- Recibo Intermitente: IRRF sobre Salários

- Deduções sobre IRRF – 13º Salário

- Recibo de 13º Salário - 2ª Parcela

- Recibo de Quitação: IRRF sobre 13º Salário

- Recibo de Quitação Complementar: IRRF sobre 13º Salário (Ano Corrente)

- Recibo Intermitente: IRRF sobre 13º Salário

- Deduções sobre IRRF – Férias

- Recibo de Férias (Férias Antecipadas)

- Recibo Intermitente: IRRF sobre Férias

- Recibo de Quitação: IRRF sobre Férias, se houver evento de férias com incidência de IR.

- Recibo de Quitação Complementar: IRRF sobre Férias (Ano Corrente), se houver evento de férias com incidência de IR.

Vínculo: Sócios

- Deduções sobre IRRF – Mensal

- Recibo de Pró-Labore

Vínculo: Autônomos

- Deduções sobre IRRF – Mensal

- Recibo – RPA

Exemplo:

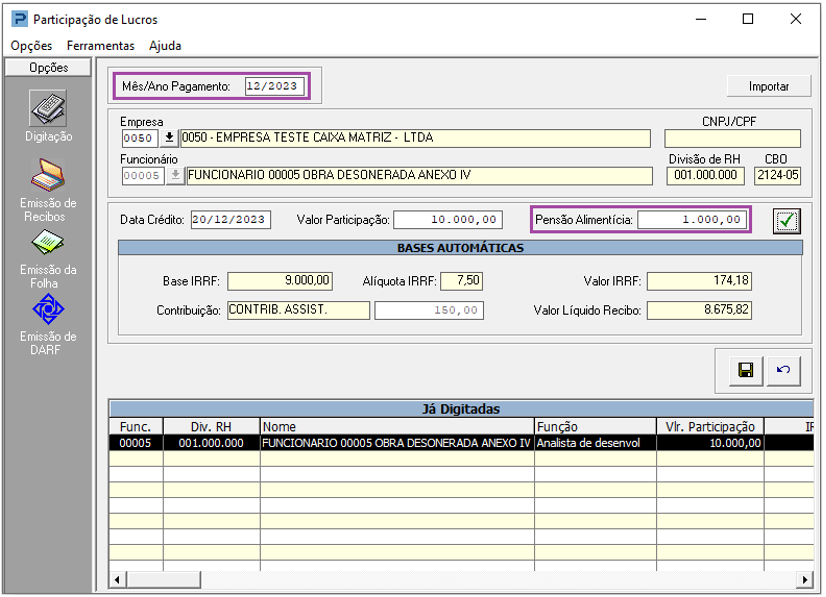

Informações de Beneficiários de Pensão Alimentícia

Nesse grupo será informado:

- Tipo de Rendimento, sendo:

- 11 – Remuneração Mensal: Dedução de Pensão Alimentícia sobre rendimento tributável mensal;

- 12 – 13º Salário: Dedução de Pensão Alimentícia sobre rendimento tributável de 13º Salário; ou

- 13 – Férias: Dedução de Pensão Alimentícia sobre rendimento tributável de férias.

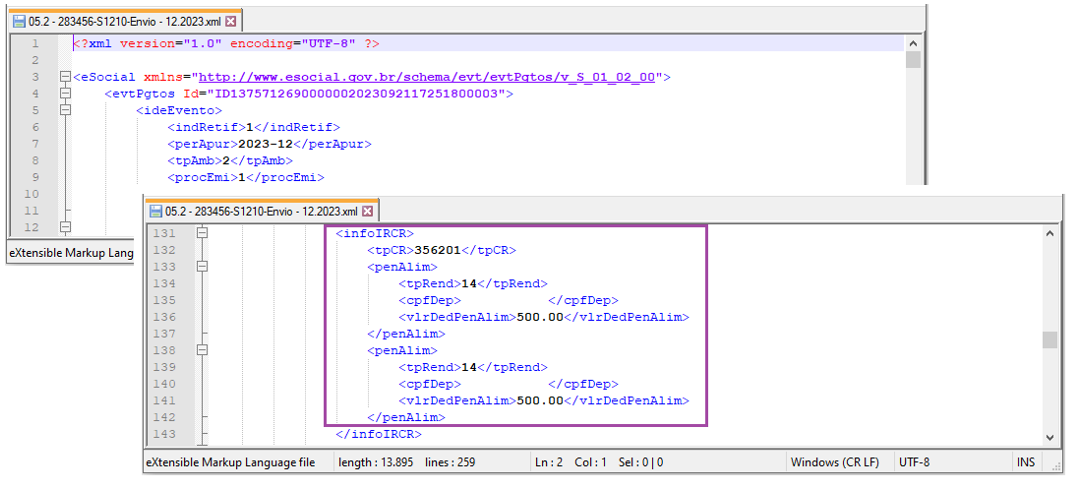

- 14 – PLR: Dedução de Pensão Alimentícia sobre rendimento tributável de participação de lucros (PLR)

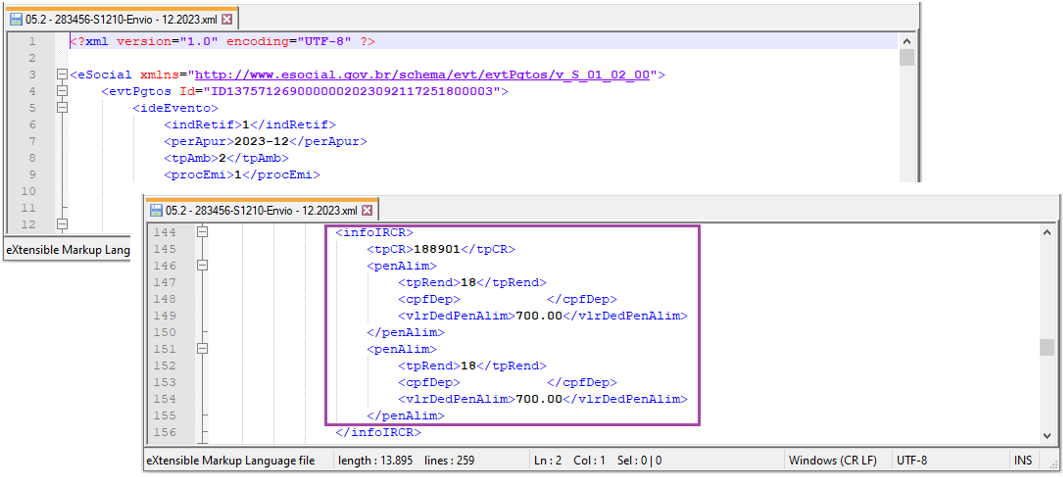

- 18 – RRA: Dedução de Pensão Alimentícia sobre rendimentos recebidos acumuladamente de anos anteriores (RRA).

- CPF do Beneficiário da Pensão; e

- Valor da Dedução de Pensão Alimentícia por Beneficiário, da base de cálculo do IRRF.

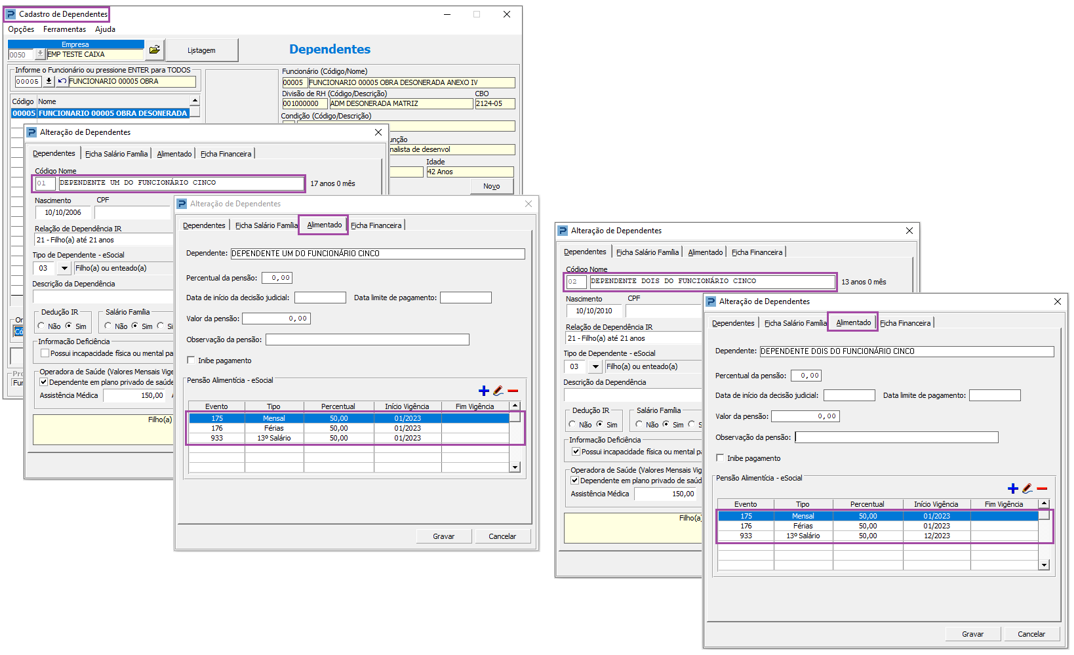

Desta forma, existindo evento de desconto pensão alimentícia nos recibos de pagamento será obrigatória a identificação do beneficiário, assim como, o valor pago a cada um deles.

Para preenchimento das informações de dedução da pensão alimentícia serão consideradas as seguintes regras:

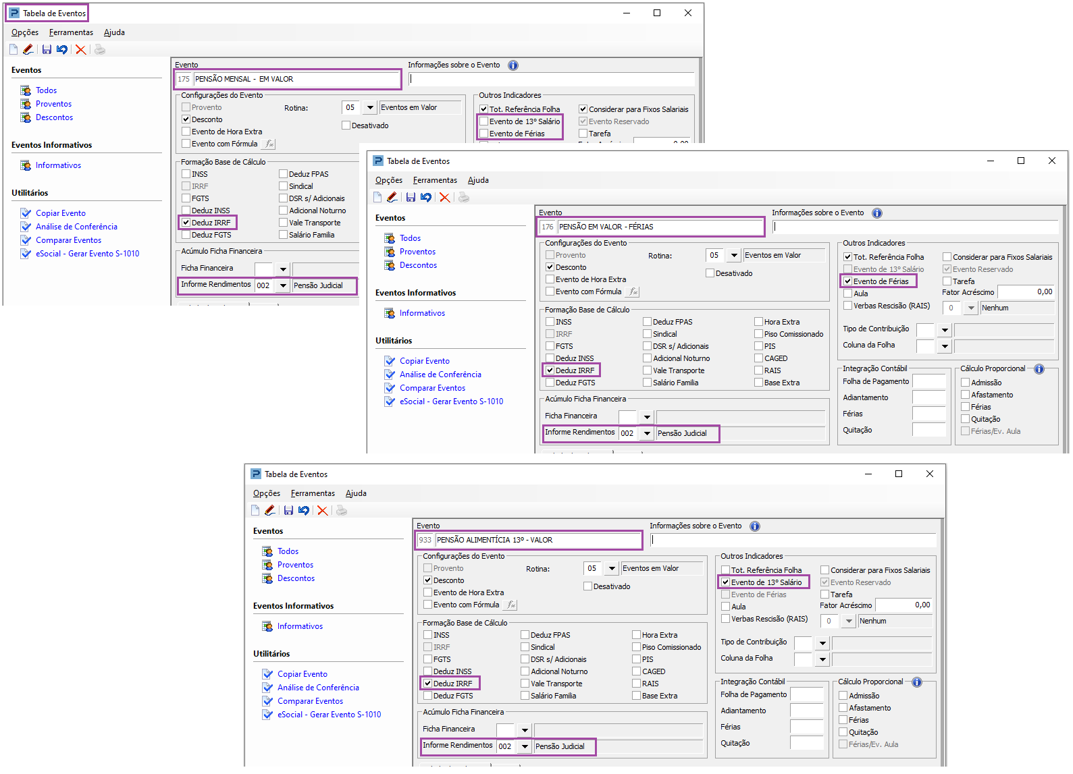

- Serão consideradas as rubricas cadastradas na Tabela de Eventos com os seguintes indicadores:

- Deduz IRRF: Sim (marcado);

- Acúmulo Ficha Financeira / Informe de Rendimentos: 002 - Pensão Judicial;

- Para IRRF sobre Salários – Indicadores Evento de Férias e Evento de 13º Salário: Não (desmarcado);

- Para IRRF sobre Férias: Indicador Evento de Férias: Sim (marcado);

- Para IRRF sobre 13º Salário: Indicador Evento de 13º Salário: Sim (marcado).

Exemplo

- Será considerada a soma da Pensão Alimentícia descontada em todos os recibos pagos no mesmo período de apuração(mesmo mês), multiplicado pelo Percentual correspondente a cada Beneficiário.

- Serão considerados apenas os beneficiários/dependentes que estiverem com o código de rubrica idêntico ao código de rubrica de pensão alimentícia constante no recibo e dentro do período de validade/processamento do recibo.

- A somatória dos valores de pensão dos beneficiários será igual ao valor total da rubrica de pensão alimentícia constante no recibo, desde que a soma dos percentuais dos dependentes totalize 100%.

Exemplo

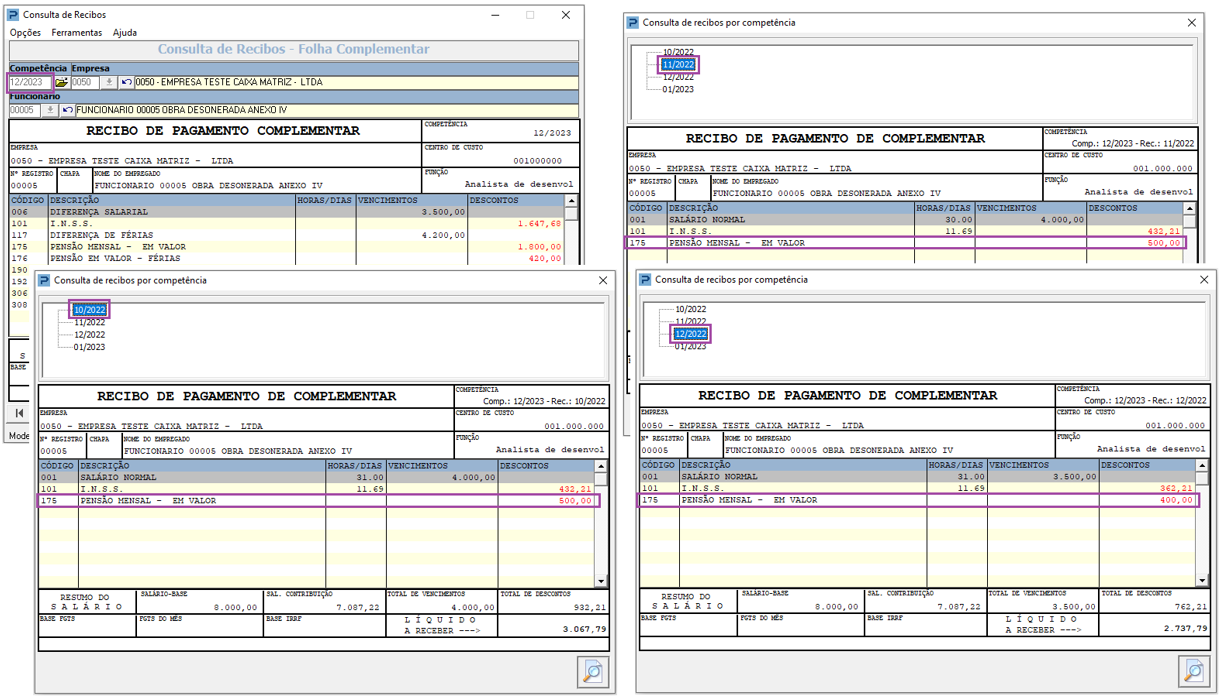

- Para o Recibo Complementar e o Recibo de Quitação Complementar serão considerados:

- Para IR Mensal, IR 13º Salário e IR Férias: Será considerada a soma da Pensão Alimentícia descontada em todas as competências recalculadasrelativas ao ano corrente, de acordo com o tipo de rendimento e o evento informado no recibo.

- Para IR sobre RRA: Será considerada a soma da Pensão Alimentícia descontada em todas as competências recalculadasrelativas a anos anteriores, de acordo com o evento informado no recibo.

- Para os Recibos de PLR e RRA (Complementar – Anos anteriores), será considerado o Percentualda Pensão Alimentícia definido para tipo: Mensal.

Serão considerados os valores de Pensão Alimentícia descontados nos seguintes recibos de pagamento:

Vínculo: Funcionários

- Deduções sobre IRRF – Mensal

- Recibo Mensal

- Recibo Complementar (Ano Corrente): IRRF sobre Salários

- Recibo de Quitação: IRRF sobre Salários

- Recibo de Quitação Complementar: IRRF sobre Salários (Ano Corrente)

- Recibo Intermitente: IRRF sobre Salários

- Deduções sobre IRRF – 13º Salário

- Recibo de 13º Salário - 2ª Parcela

- Recibo de Quitação: IRRF sobre 13º Salário

- Recibo de Quitação Complementar: IRRF sobre 13º Salário (Ano Corrente)

- Recibo Intermitente: IRRF sobre 13º Salário

- Deduções sobre IRRF – Férias

- Recibo de Férias (Férias Antecipadas)

- Recibo Intermitente: IRRF sobre Férias

- Recibo de Quitação: IRRF sobre Férias

- Recibo de Quitação Complementar: IRRF sobre Férias (Ano Corrente).

- Deduções sobre IRRF – PLR

- Recibo de Participação de Lucros (PLR)

- Deduções sobre IRRF – RRA (Rendimentos Recebidos Acumuladamente)

- Recibo Complementar (Anos Anteriores)

- Recibo de Quitação Complementar (Anos Anteriores)

Vínculo: Sócios

- Deduções sobre IRRF – Mensal

- Recibo de Pró-Labore

Vínculo: Autônomos

- Deduções sobre IRRF – Mensal

- Recibo – RPA

Exemplos

01)- Tipo de Rendimento 11 - Remuneração Mensal

Pensão Alimentícia sobre Salários:

- Período Apuração: 12/2023

- Valor Total da Pensão = 200,00

Valor da Pensão por Beneficiário:

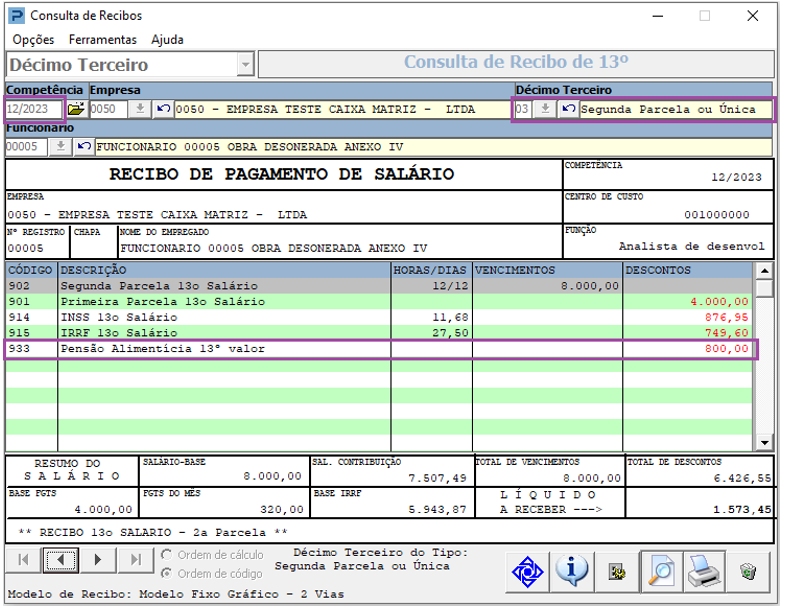

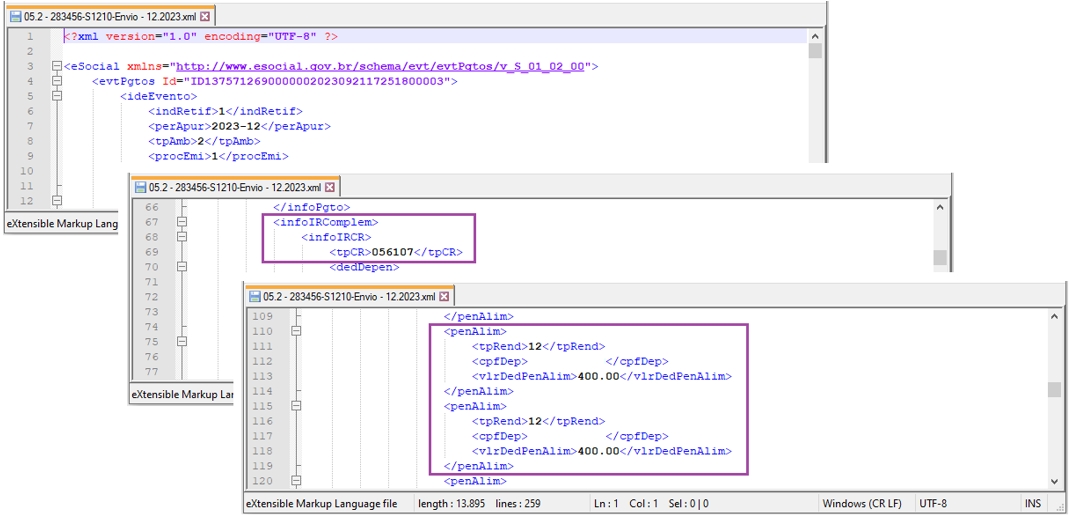

02)- Tipo de Rendimento 12 - Remuneração 13º Salário

Pensão Alimentícia sobre 13º Salário:

- Período Apuração: 12/2023

- Valor Total da Pensão = 800,00

Valor da Pensão por Beneficiário:

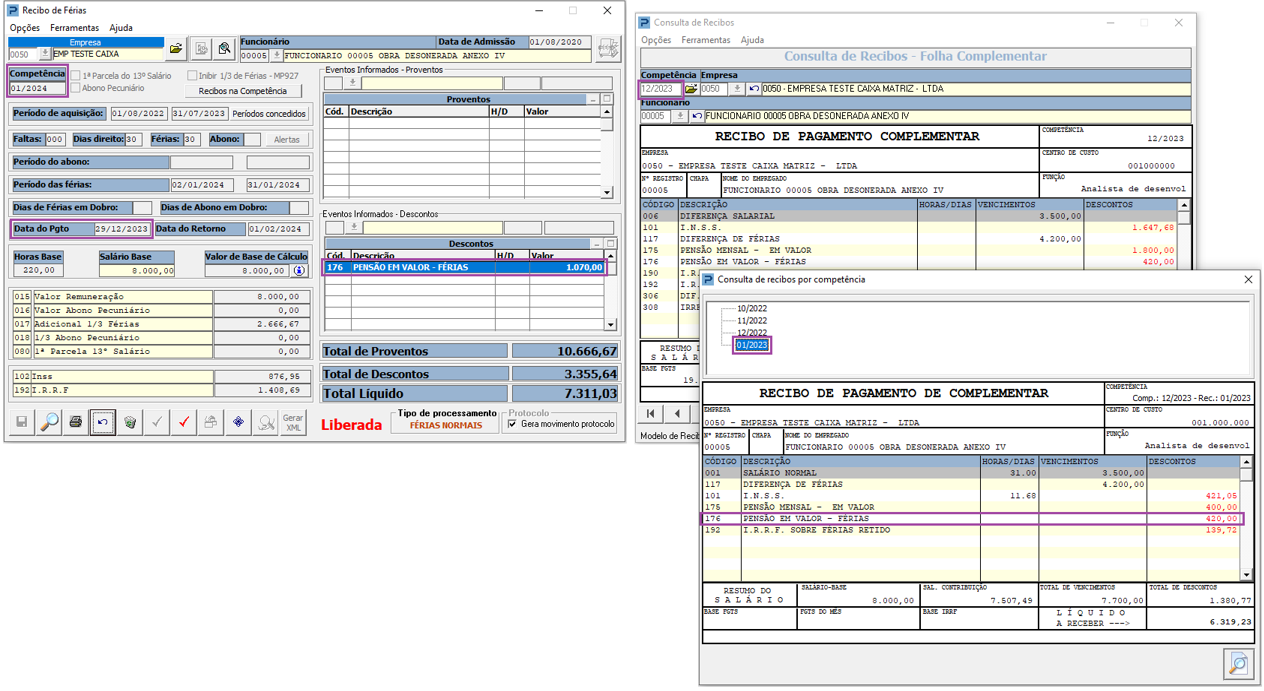

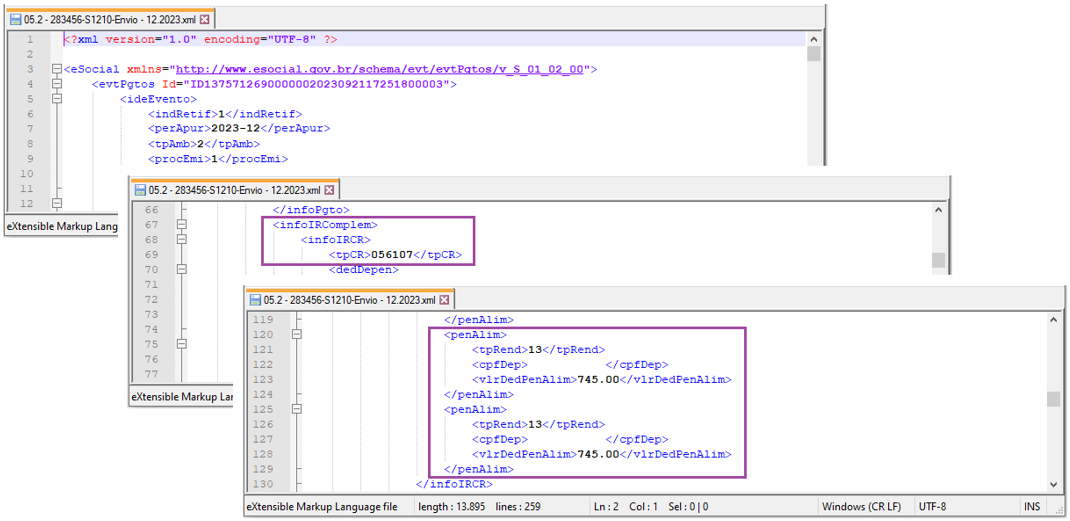

03)- Tipo de Rendimento 13 - Remuneração Férias

Pensão Alimentícia sobre Férias:

- Período Apuração: 12/2023

- Valor Total da Pensão = 490,00

Valor da Pensão por Beneficiário:

01)- Tipo de Rendimento 14 - Remuneração PLR (Participação de Lucros)

Pensão Alimentícia sobre PLR:

- Período Apuração: 12/2023

- Valor Total da Pensão = 000,00

Valor da Pensão por Beneficiário:

02)- Tipo de Rendimento 18 - Remuneração RRA (Rendimentos Recebidos Acumuladamente)

Pensão Alimentícia sobre 13º Salário:

- Período Apuração: 12/2023

- Valor Total da Pensão = 400,00

Valor da Pensão por Beneficiário:

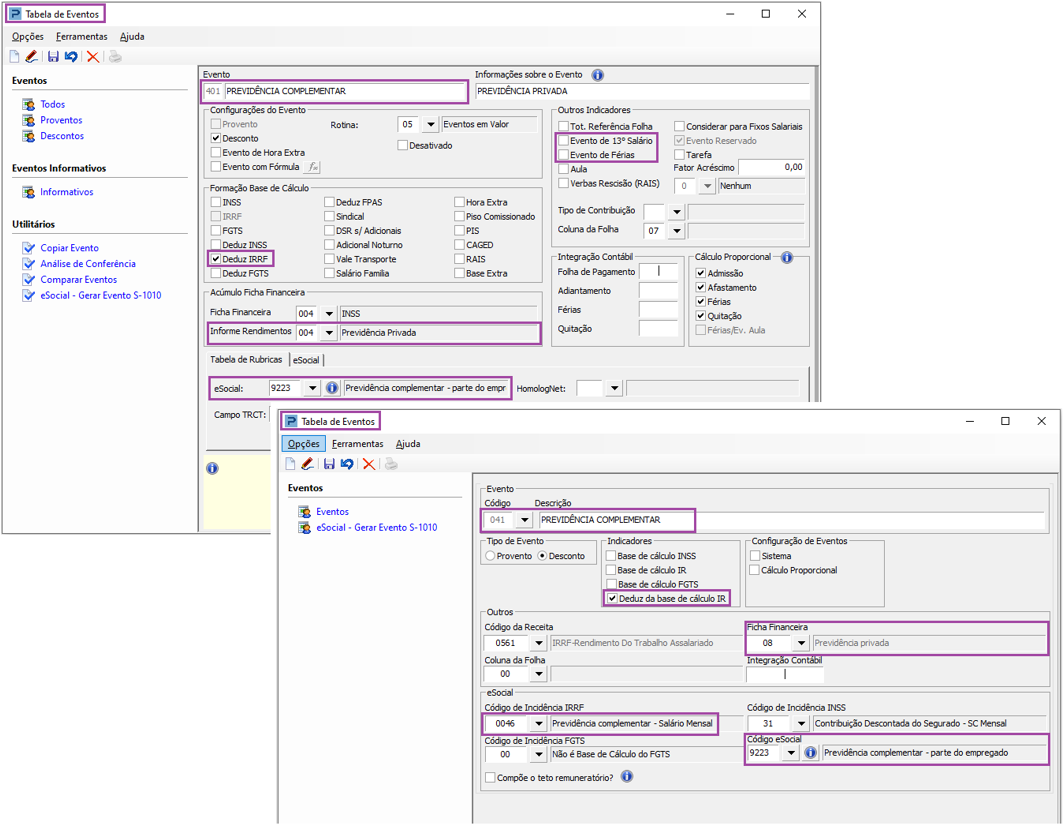

Informações de Planos de Previdência Complementar

Nesse grupo será informado:

- Tipo de Previdência Complementar, sendo:

- 1– Previdência Privada: Rubricas com código de incidência de IRRF 46, 47, 48;

- 2– FAPI – Fundo de Aposentadoria Programada Individual: Rubricas com código de incidência de IRRF 61, 62, 66;

- 3– Funpresp – Fundação de previdência complementar do servidor público: Rubricas com código de incidência de IRRF 63, 64, 65.

- CNPJ da Entidade de Previdência Complementar;

- Valor da Dedução relativa a Previdência Complementar;

- E se tipo 3 - Funpresp, será informado também o Valor da Contribuição do Ente Público Patrocinador da Fundação de Previdência Complementar do Servidor Público, se houver.

Nota!

Apenas as opções 1 – Previdência Privada e 2 – FAPI – Fundo de Aposentadoria Programada Individual, serão geradas pelo sistema.

A opção 3 - Funpresp não será gerada por se tratar de Fundações de Previdência Complementar dos Servidores Públicos Federais, ou seja, são entidades fechadas de previdência complementar que foram criadas especificamente para os servidores públicos titulares de cargo efetivo do Poder Executivo (Funpresp-Exe), Poder Legislativo (Funpresp-Leg) e do Poder Judiciário (Funpresp-Jud).

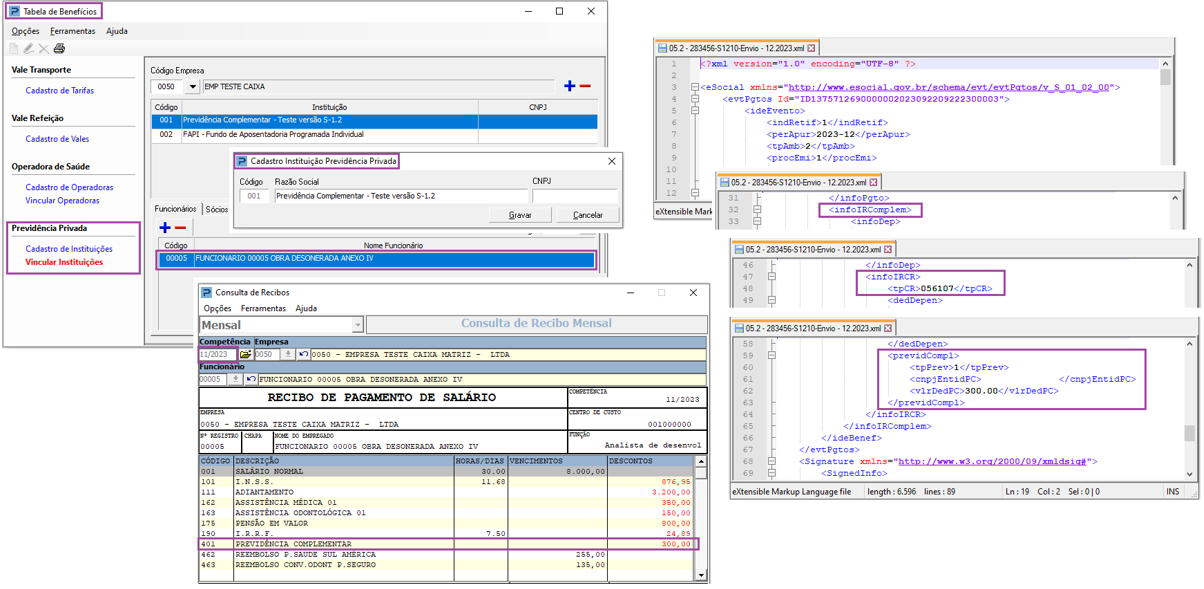

Desta forma, existindo evento de desconto de previdência complementar nos recibos de pagamento, devem ser informados ao eSocial, os dados relacionados à Entidade de Previdência Complementar, bem como, o valor da dedução.

Para dedução da previdência complementar serão consideradas as seguintes regras:

- Serão consideradas as rubricas cadastradas na Tabela de Eventos com os seguintes indicadores:

- Deduz IRRF: Sim (marcado);

- Para IRRF sobre Salários – Indicadores Evento de Férias e Evento de 13º Salário: Não (desmarcado);

- Para IRRF sobre Férias: Indicador Evento de Férias: Sim (marcado);

- Para IRRF sobre 13º Salário: Indicador Evento de 13º Salário: Sim (marcado);

- Natureza da Rubrica/Código eSocial: 9223 – Previdência Complementar – parte do empregado;

- Para Funcionários: Acúmulo Ficha Financeira / Informe de Rendimentos – 004 – Previdência Privada;

- Para Sócios: Ficha Financeira – 008 – Previdência Privada.

Exemplo

- Será considerado o CNPJ da Entidade de Previdência Complementar, de acordo com a Instituição vinculada ao Trabalhador (Funcionário ou Sócio).

- Será considerada a soma da Previdência Complementar: 1 – Previdência Privada ou 2 - FAPI (conforme o caso), descontada em todos os recibos pagos no mesmo período de apuração(mesmo mês).

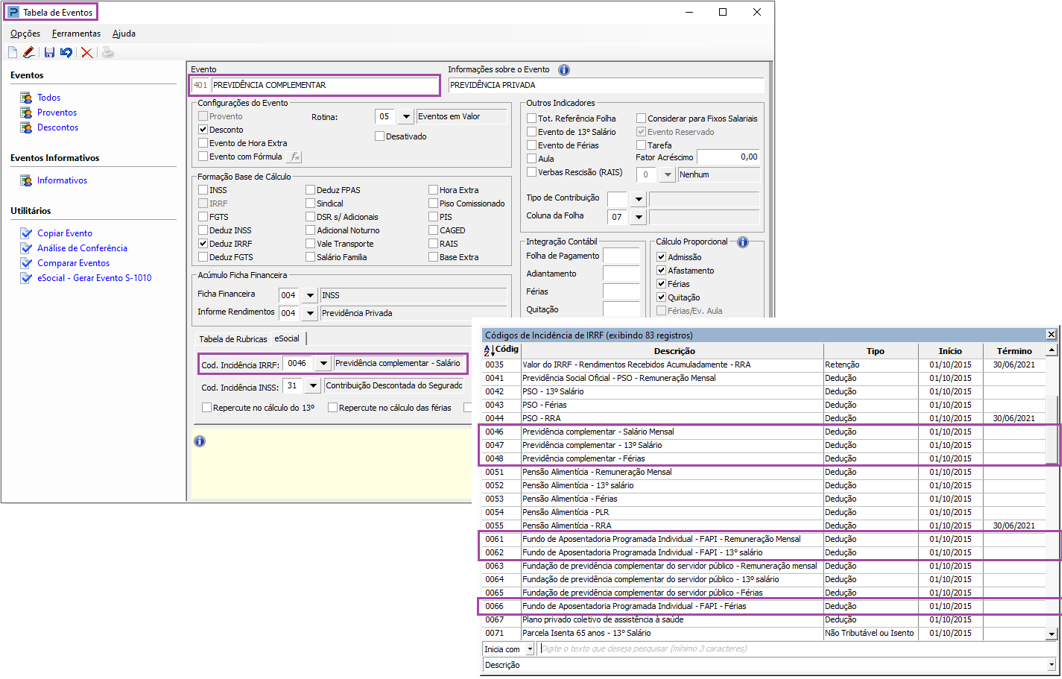

- Para a opção 1 – Previdência Privada serão consideradas as rubricas cadastradas na Tabela de Eventos com código de incidência de IRRF:

- 0046 – Previdência complementar – Salário Mensal;

- 0047 – Previdência complementar – 13º Salário;

- 0048 – Previdência complementar – Férias.

- Para a opção 2 – FAPI serão consideradas as rubricas cadastradas na Tabela de Eventos com código de incidência de IRRF:

- 0061 – Fundo de Aposentadoria Programada Individual – FAPI – Remuneração Mensal;

- 0062 – Fundo de Aposentadoria Programada Individual – FAPI – 13º Salário;

- 0066 – Fundo de Aposentadoria Programada Individual – FAPI – Férias.

Exemplo

- Para o Recibo Complementar e o Recibo de Quitação Complementar: Para IR Mensal, IR 13º Salário e IR Férias será considerada a soma da Previdência Complementar descontada em todas as competências recalculadasrelativas ao ano corrente.

Serão considerados os valores de Previdência Complementar descontados nos seguintes recibos de pagamento:

Vínculo: Funcionários

- Deduções sobre IRRF – Mensal

- Recibo Mensal

- Recibo Complementar (Ano Corrente): IRRF sobre Salários

- Recibo de Quitação: IRRF sobre Salários

- Recibo de Quitação Complementar: IRRF sobre Salários (Ano Corrente)

- Recibo Intermitente: IRRF sobre Salários

- Deduções sobre IRRF – 13º Salário

- Recibo de 13º Salário - 2ª Parcela

- Recibo de Quitação: IRRF sobre 13º Salário

- Recibo de Quitação Complementar: IRRF sobre 13º Salário (Ano Corrente)

- Recibo Intermitente: IRRF sobre 13º Salário

- Deduções sobre IRRF – Férias

- Recibo de Férias (Férias Antecipadas)

- Recibo Intermitente: IRRF sobre Férias

- Recibo de Quitação: IRRF sobre Férias

- Recibo de Quitação Complementar: IRRF sobre Férias (Ano Corrente).

- Recibo Complementar (Ano Corrente): IRRF sobre Férias

Vínculo: Sócios

- Deduções sobre IRRF – Mensal

- Recibo de Pró-Labore

Exemplo

Tipo de Previdência Complementar: 1 – Previdência Privada

Tipo de Rendimento Mensal: Rubrica com código de incidência de IRRF 46

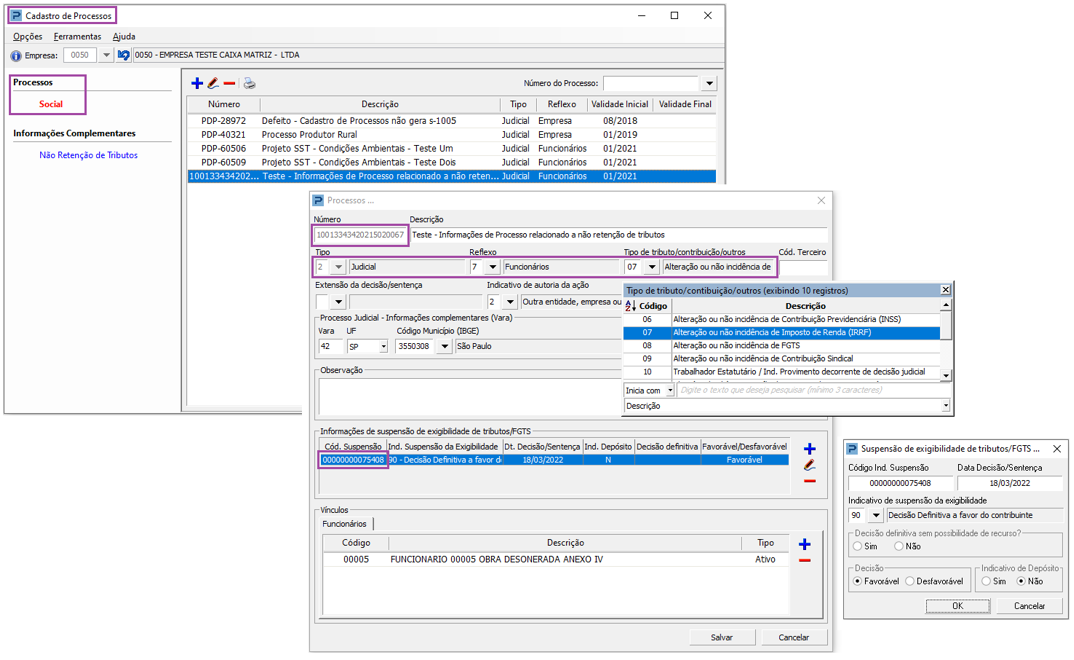

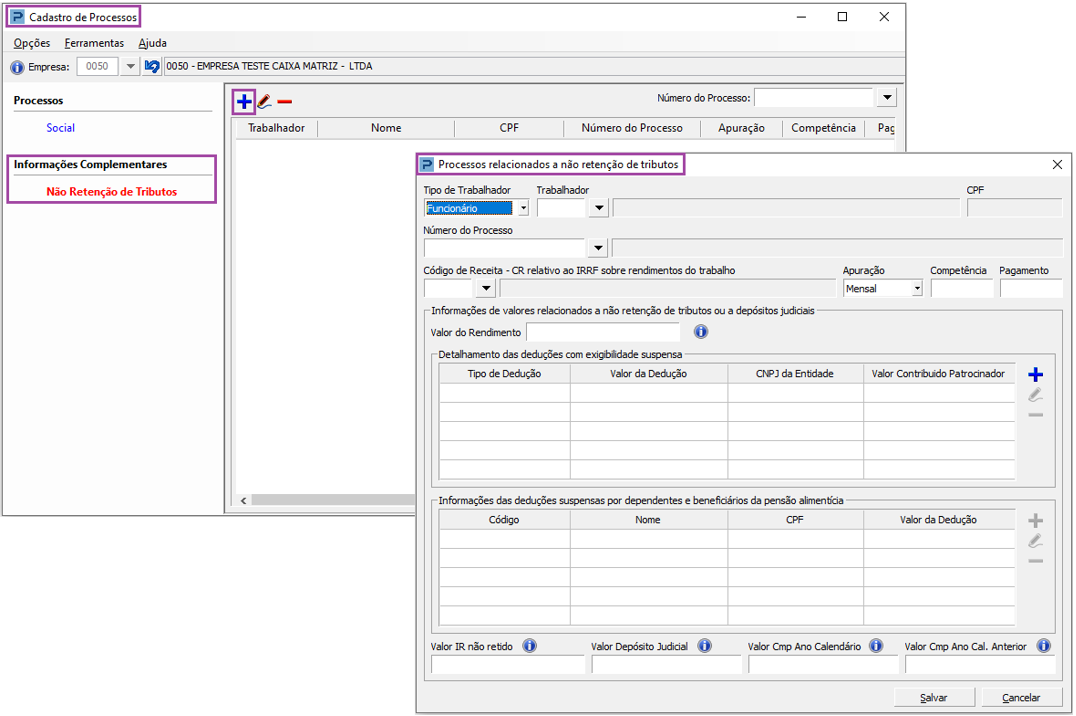

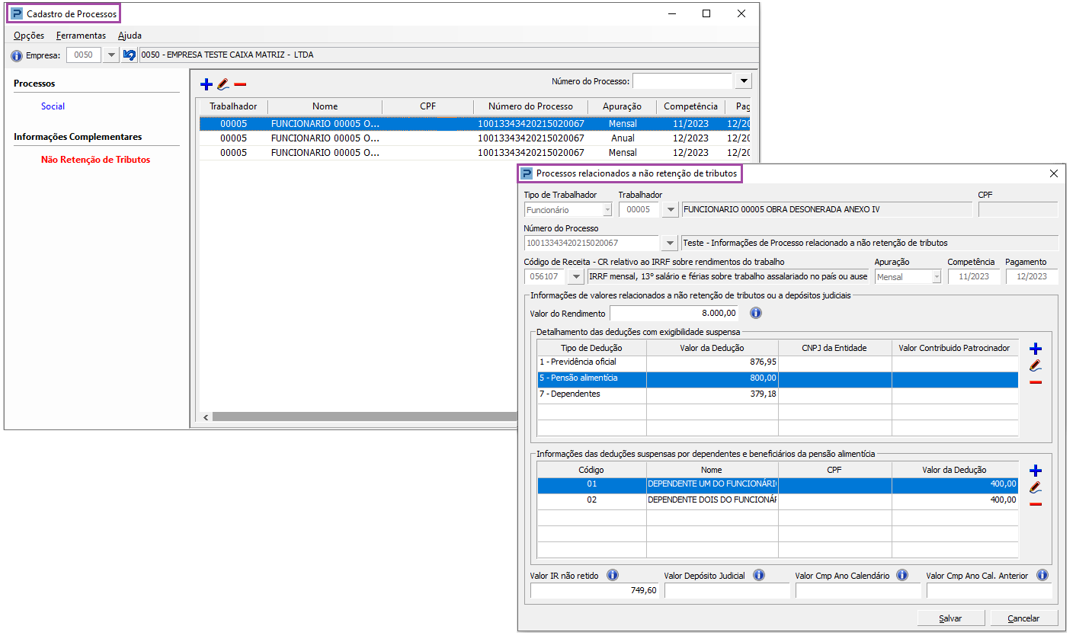

Informações de Processos relacionados a Não Retenção de Tributos

Esse grupo é destinado ao envio de informações de processos relacionados a não retenção de tributos ou a realização de depósito judicial. Essas informações são segregadas por tipo de processo, sendo:

- 1 – Administração; ou

- 2 – Judicial.

Nesse grupo de será informado:

- Tipo de Processo, podendo ser: 1 - Administrativo 2 – Judicial;

- Número do Processo;

- Código do Indicativo da suspensão, atribuído pelo empregador no evento S-1070 – Tabela de Processos Administrativos/Judiciais;

- O valor do rendimento com exigibilidade suspensa;

- Os valores não retidos;

- Os valores depositados judicialmente ou compensados no período de apuração.

- As deduções com exigibilidade suspensa, podendo ser:

- 1 - Previdência oficial;

- 2 - Previdência privada;

- 3 - Fundo de Aposentadoria Programada Individual - FAPI;

- 4 - Fundação de Previdência Complementar do Servidor Público – Funpresp;

- 5 - Pensão alimentícia; e

- 7 – Dependentes.

- E o detalhamento das deduções suspensas por dependentes e beneficiários da pensão alimentícia, caso a dedução seja relativa a dependentesou pensão.

Essas informações são segregadas por tipo de apuração, sendo: 1 – Mensal; ou 2 – Anual (13º Salário).

Desta forma, caso o trabalhador possua processo relativo a não retenção de imposto de renda, para preenchimento dessas informações, serão consideradas as seguintes regras:

- Dados do Processo:Será considerado o Tipo de Processo, o Número do Processo e o Código do Indicativo da Suspensão, de acordo com o processo vinculado ao Trabalhador (Funcionário, Sócio ou Autônomo).

Serão considerados apenas processos com:

- Reflexo: 7 – Funcionários, 8 – Sócios ou 9 – Autônomos, de acordo com Tipo de Trabalhador.

- Tipo de tributo/contribuição: 7 – Alteração ou não incidência de Imposto de Renda (IRRF).

- Valores relacionados a não retenção de tributos: Essas informações serão preenchidas de acordo com os dados informados no Cadastro de Processos / Informações Complementares / Processos relacionados a não retenção de tributos.

Serão necessárias as seguintes informações:

- Tipo de Trabalhador: Informe o tipo de trabalhador, sendo: Funcionário, Sócio ou Autônomo.

- Trabalhador: Informe o trabalhador.

- Número do Processo: Informe o número do processo.

- Código de Receita: Informe o código de receita – CR.

- Apuração: Informe o tipo de apuração, sendo: Mensal ou Anual (13º Salário).

- Competência: Informe a competência (mês e ano).

- Pagamento: Informe o mês de pagamento quando se tratar de apuração Anual (13º Salário). Para a apuração Mensal, o mês de pagamento será preenchido automaticamente de acordo com o Regime de Pagamento da Empresa (Caixa ou Competência).

- Valor do Rendimento: Informe o Valor do rendimento com exigibilidade suspensa.

- Detalhamento das deduções com exigibilidade suspensa:

- Tipo de Dedução: Informe o tipo de dedução, sendo:

- 1 - Previdência oficial;

- 2 - Previdência privada;

- 3 - Fundo de Aposentadoria Programada Individual - FAPI;

- 4 - Fundação de Previdência Complementar do Servidor Público – Funpresp;

- 5 - Pensão alimentícia; e

- 7 – Dependentes

- Valor da Dedução: Informe o valor da dedução com exigibilidade suspensa.

- CNPJ da Entidade:Informe CNPJ da Entidade. Esta informação é obrigatória e exclusiva se o tipo de dedução for igual a 2-Previdência Privada, 3- FAPI ou 4 – Funpresp (Fundação de Previdência Complementar do Servidor Público).

- Valor da Contribuição do Patrocinador: Informe o valor da contribuição do ente público patrocinador da Fundação de Previdência Complementar. Esta informação é exclusiva se o tipo de dedução for igual a 4 – Funpresp (Fundação de Previdência Complementar do Servidor Público). Deve ser maior que (0) zero.

- Deduções suspensas por dependentes e beneficiários da pensão alimentícia:Informe o Dependente/Beneficiário e o Valor da Dedução com exigibilidade suspensa, caso a dedução se refira aos tipos: 5 - Pensão alimentícia ou 7 - Dependentes.

- Valor IR não Retido: Informe o valor do imposto de renda que deixou de ser retido em função de decisão em processo administrativo ou judicial.

- Valor Depósito Judicial: Informe o valor do imposto de renda com exigibilidade suspensa com obrigatoriedade de depósito judicial em função de decisão em processo administrativo ou judicial.

- Valor da Compensação Ano Calendário: Informe o valor do imposto sobre a renda retido na fonte do ano calendário que, por força de decisão judicial, tenha sido utilizado para compensar com imposto sobre a renda do período de apuração do evento S-1210.

- Valor da Compensação de Anos Anteriores: Informe o valor do imposto sobre a renda retido na fonte de anos-calendários anteriores que, por força de decisão judicial, tenham sido utilizados para compensar com imposto sobre a renda do período de apuração do S-1210.

Após preenchimento das informações clique no botão salvar, para salvar os dados do processo.

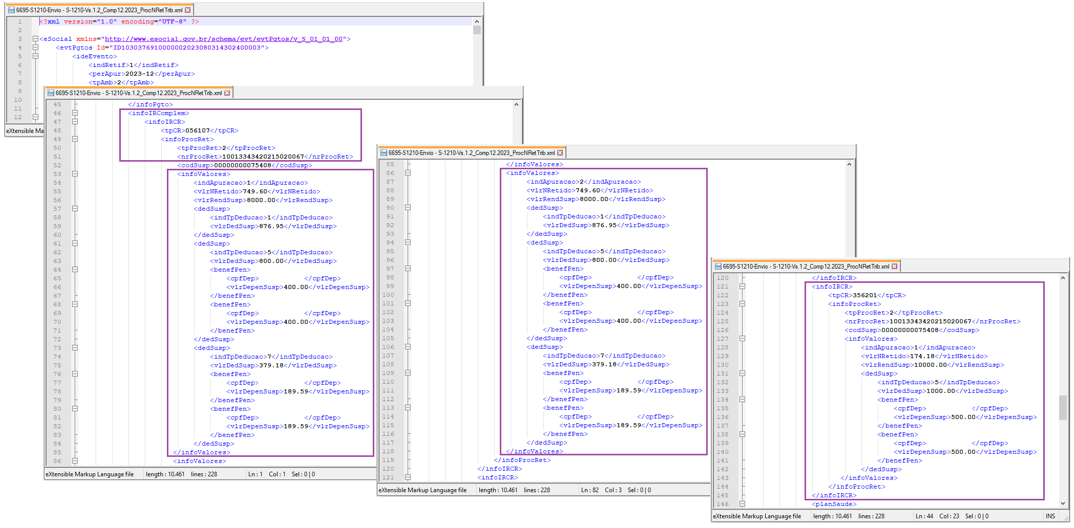

Ao realizar a geração do evento S-1210 essas informações serão incluídas no arquivo.

Exemplo:

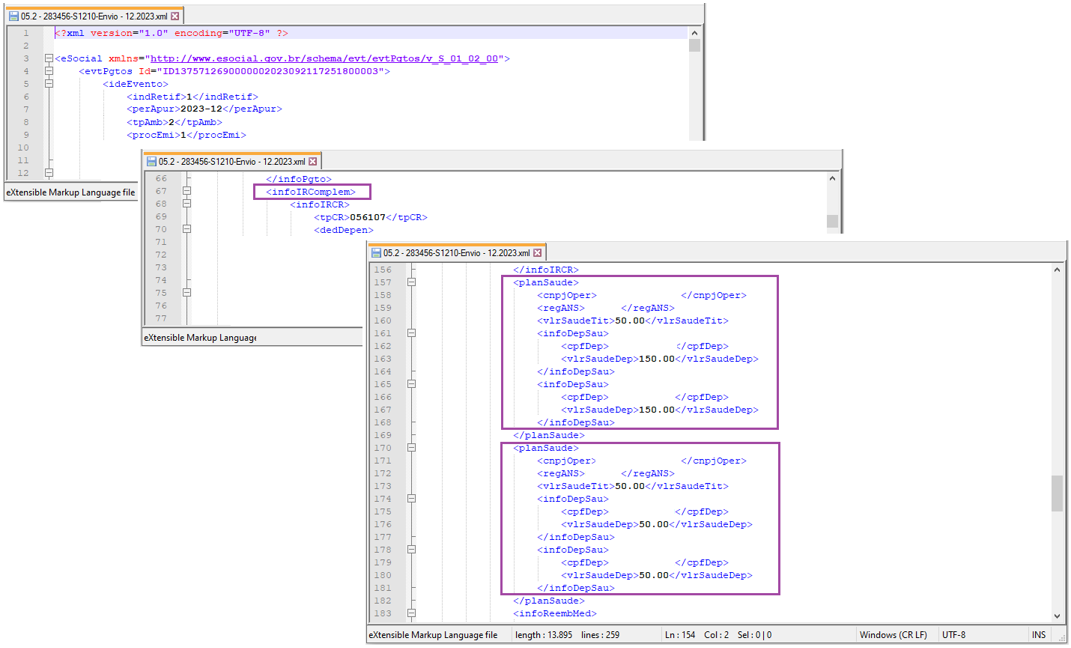

Informações de Plano de Saúde Coletivo

Nesse grupo será informado:

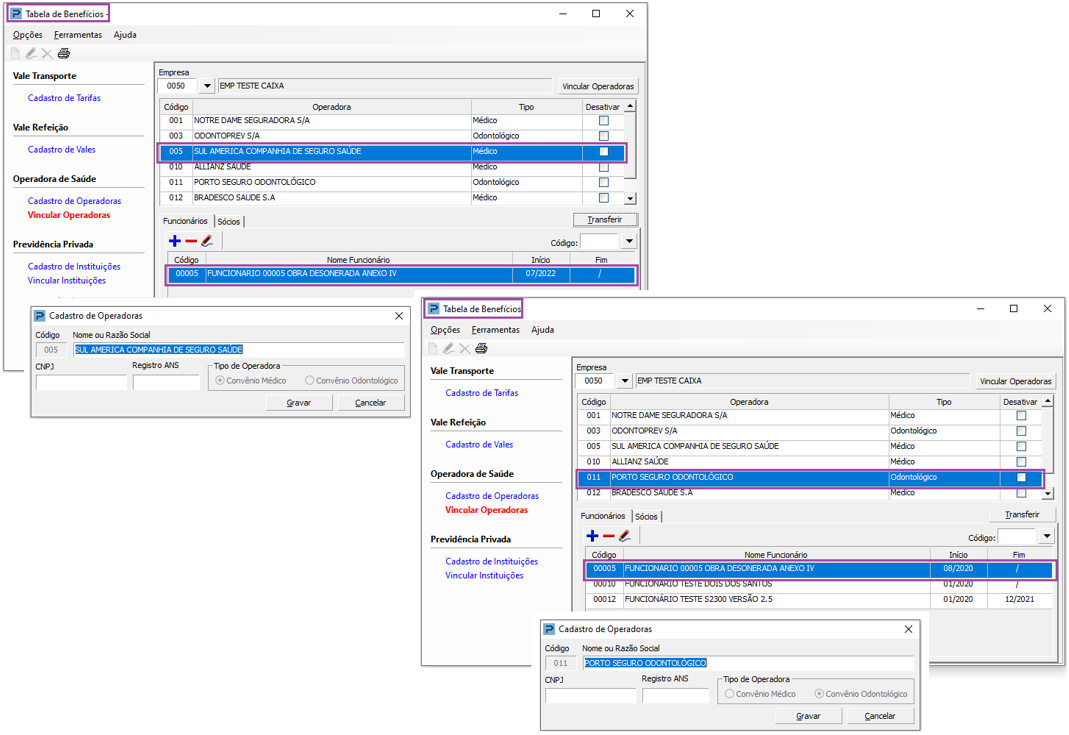

- CNPJ e Registro na ANS, da Operadora;

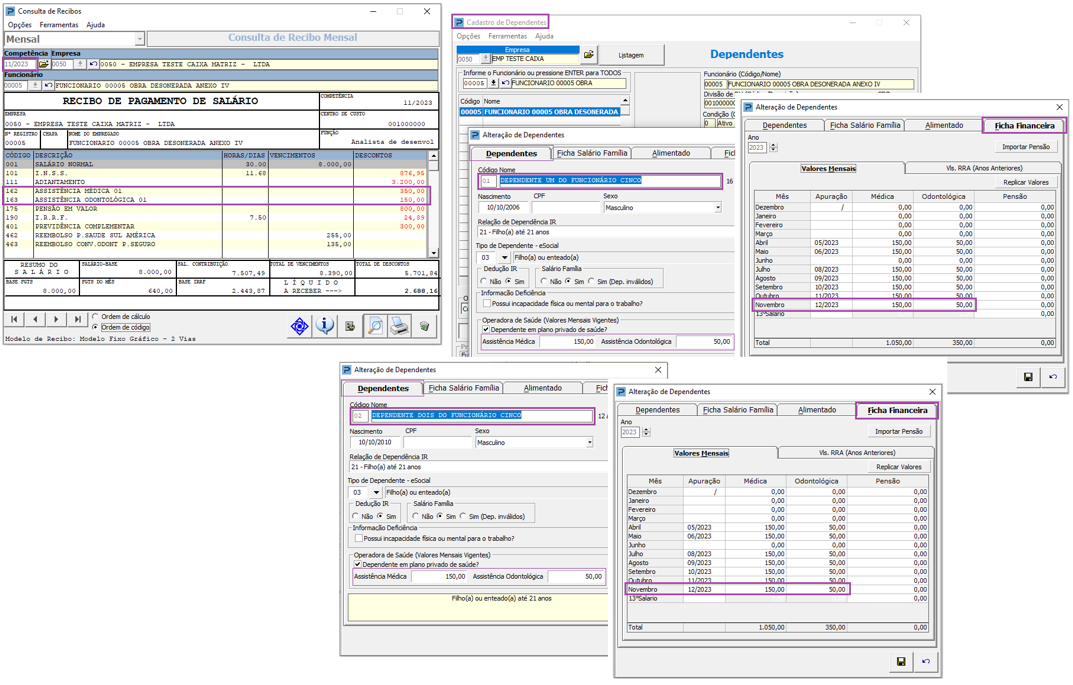

- O valor correspondente ao pagamento do plano de saúde do titular;

- E caso o beneficiário do plano seja o dependente, além do valor correspondente ao pagamento do plano de saúde, será informado também o CPF do dependente.

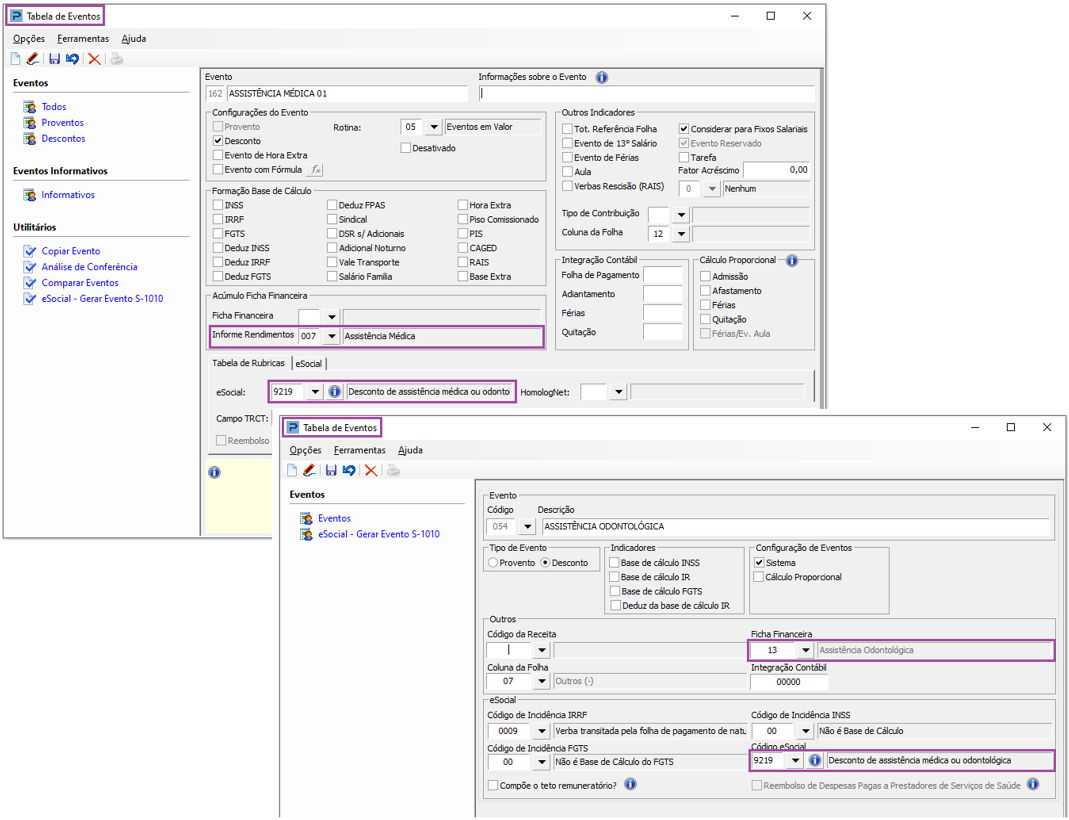

Desta forma, existindo evento de desconto de Assistência Médica e/ou Assistência Odontológica no recibo de pagamento, para preenchimento dessas informações, serão consideradas as seguintes regras:

- Serão consideradas as rubricas cadastradas na Tabela de Eventos com os seguintes indicadores:

- Natureza da Rubrica/Código eSocial: 9219 - Desconto de assistência médica ou odontológica;

- Para Funcionários: Acúmulo Ficha Financeira / Informe de Rendimentos – 007-Assistência Médica e 009-Assistência Odontológica;

- Para Sócios: Ficha Financeira – 04-Assistência Médica e 13-Assistência Odontológica.

- Dados da Operadora:Será considerado o CNPJ e o Registro ANS da Operadora (Convênio Médico e/ou Odontológico), de acordo com a Operadora vinculada ao Trabalhador (Funcionário ou Sócio). Serão consideradas apenas as operadoras vigentes na competência correspondente ao processamento do recibo de pagamento.

- Valor do Plano de Saúde do Dependente:Será considerado o valor informado no Cadastro de Dependentes / Ficha Financeira / Valores Mensais: Coluna Assistência Médica ou Odontológica, referente ao Período de Apuração correspondente ao recibo processado. Se esse valor estiver zerado, será considerado o valor informado na guia Dependentes / Operadora de Saúde (Valores Mensais Vigentes), campos: Assistência Médica ou Odontológica.

- Valor do Plano de Saúde do Titular:Será considerada a soma dos Eventos de Desconto de Assistência Médica ou Odontológica (conforme o caso) constante no Recibo de Pagamento, subtraindo-se a soma dos Valores do Plano de Saúde dos Dependentes.

Exemplo

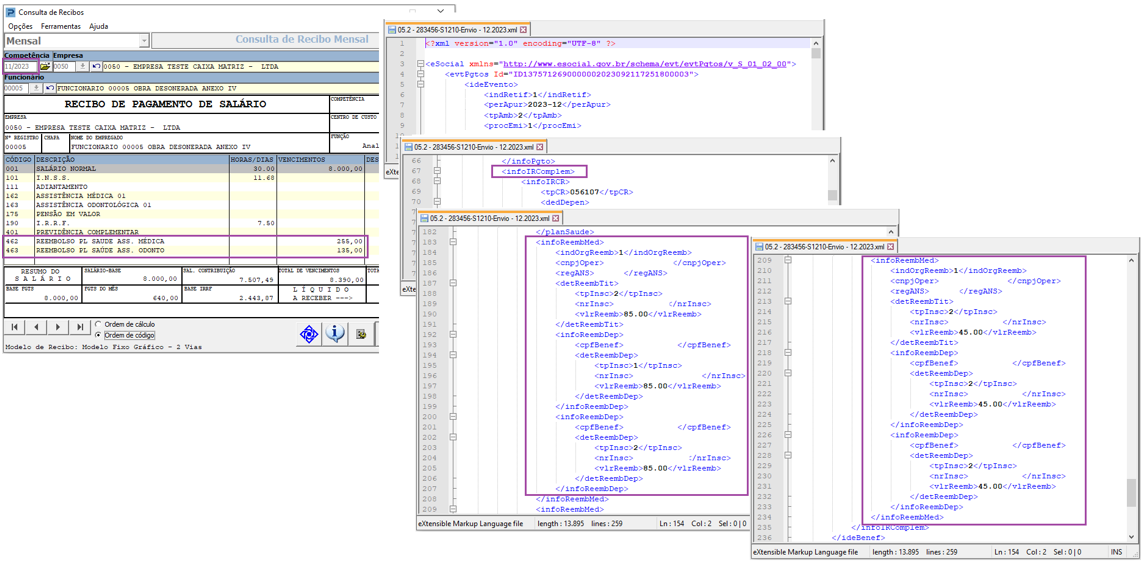

Informações de Reembolsos de Despesas Médicas

Esse grupo é destinado ao envio das informações de relativas a reembolsos efetuados no período de apuração, pelo empregador ao trabalhador referente a despesas médicas ou odontológicas pagas pelo trabalhador a prestadores de serviços de saúde.

Nesse grupo será informado:

- CNPJ e Registro na ANS, da Operadora;

- Tipo e o Número de Inscrição do Prestador de Serviços;

- Valores de reembolso do Titular referente ao período de apuração e de anos anteriores (se for o caso); e

- E caso o beneficiário seja o dependente, além dos valores de reembolso referente ao período de apuração e de anos anteriores (se for o caso), será informado também o CPF do dependente.

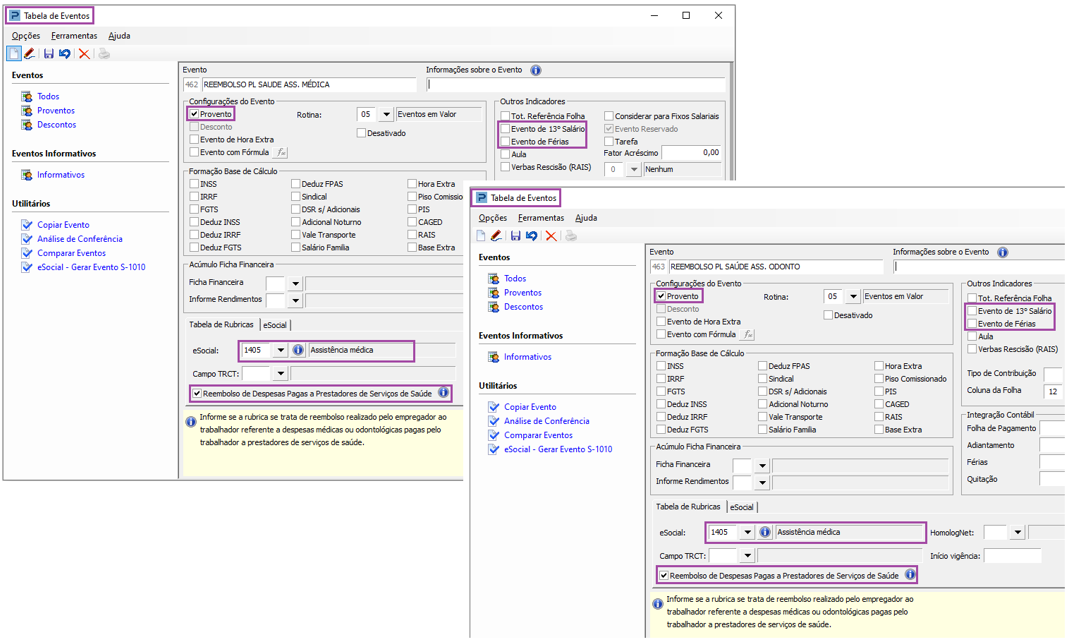

Desta forma, existindo eventos do tipo Provento relativo a Reembolso de Assistência Médica e/ou Assistência Odontológica no recibo de pagamento, para preenchimento dessas informações, serão consideradas as seguintes regras:

- Serão consideradas as rubricas cadastradas na Tabela de Eventos com os seguintes indicadores:

Para Funcionários:

- Provento: Sim (marcado);

- Evento de Férias: Não (desmarcado);

- Evento de 13º Salário: Não (desmarcado);

- Reembolso de despesas pagas a Prestadores de Serviços de Saúde: Sim (marcado);

- Natureza da Rubrica/Código eSocial: 1405 – Assistência médica

Para Sócios:

- Provento: Sim (marcado);

- Reembolso de despesas pagas a Prestadores de Serviços de Saúde: Sim (marcado);

- Natureza da Rubrica/Código eSocial: 1405 – Assistência médica

Exemplo:

- Dados da Operadora:Será considerado o CNPJ e o Registro ANS da Operadora (Convênio Médico e/ou Odontológico), de acordo com a Operadora vinculada ao Trabalhador (Funcionário ou Sócio).

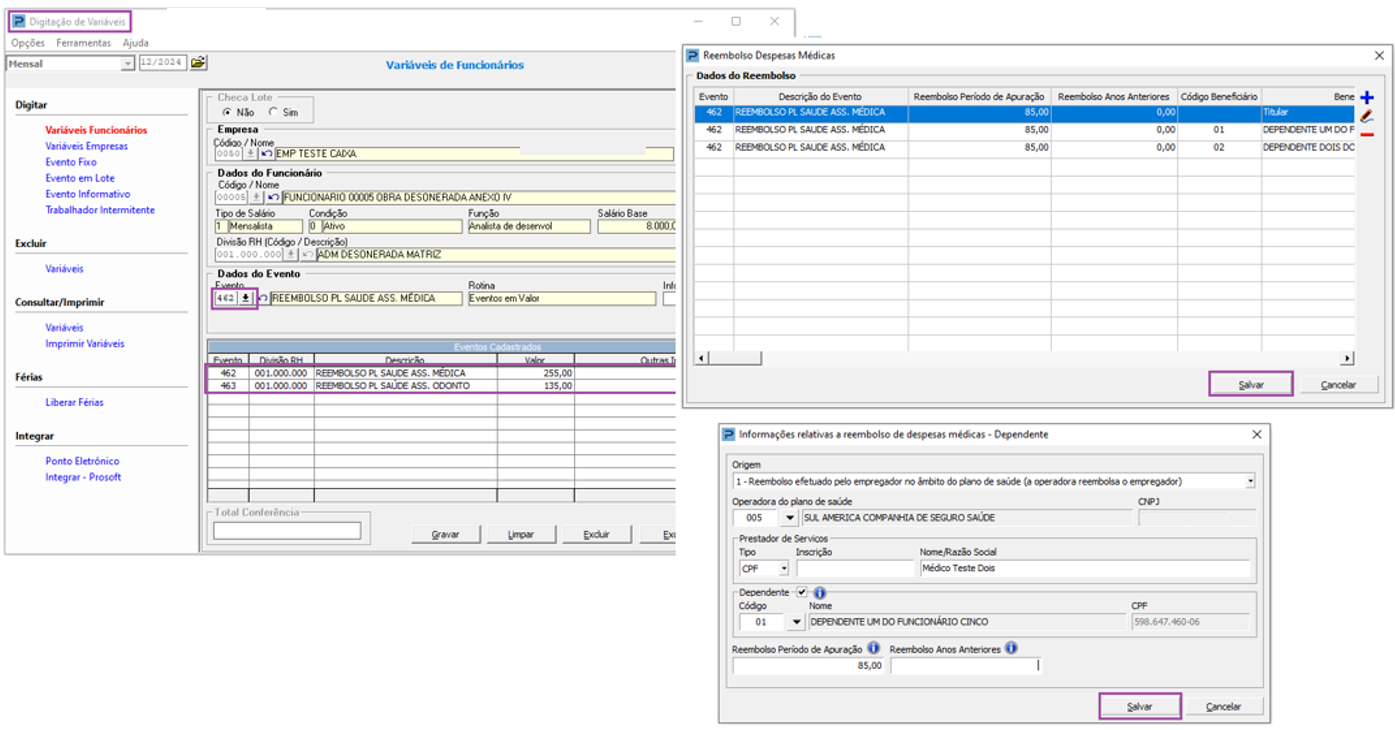

- Dados do Reembolso:As informações do reembolso

- Indicativo da origem;

- Dados do prestador de serviços;

- Valores de reembolso do titular e dos dependentes

Serão preenchidas de acordo com os dados informados nas seguintes rotinas:

- Digitação de Variáveis – Funcionários e Intermitente;

- Recibo de Quitação – Eventos Informados/Proventos;e

- Digitação de Variáveis de Sócios

Após informar um evento de Reembolso de Despesas Médicas e/ou Odontológicas em qualquer uma das rotinas mencionadas acima, o campo Valor será desabilitado e será exibida a tela Reembolso de Despesas Médicas, para que seja informado o detalhamento do reembolso, onde deverá ser informado os seguintes dados:

Origem: Informe a origem do reembolso de acordo com as opções:

- 1 - Reembolso efetuado pelo empregador no âmbito do plano de saúde (a operadora reembolsa o empregador), ou

- 2 - Reembolso efetuado pelo empregador como benefício do próprio empregador;

Operadora do plano de saúde: Informe a operadora do plano de saúde de acordo com as operadoras vinculadas ao trabalhador.

Prestador de Serviços: Informe os dados do prestador de serviços, sendo:

- Tipo de Inscrição: Informe o tipo de inscrição, podendo ser: CNPJ ou CPF

- Número de Inscrição: Informe o número de inscrição de acordo com o tipo.

- Nome/Razão Social: Informe o nome ou a razão do social do prestador

Dependente: Marque esta opção para informar o dependente, caso as informações de reembolso se refiram a dependente de plano de saúde.

Reembolso Período de Apuração: Informe o valor do reembolso relativo ao ano do período indicado na competência de digitação das variáveis ou competência de desligamento do trabalhador, caso seja um Recibo de Quitação.

Reembolso Anos Anteriores: Informe o valor do reembolso relativo a anos anteriores ao período indicado na competência de digitação das variáveis ou competência de desligamento do trabalhador, caso seja um Recibo de Quitação.

Após preenchimento das informações clique no botão salvar, para salvar os dados do reembolso.

Exemplo

Geração do Evento S-1210

Gerenciador

Acesse: Parâmetros Gerais > SPED eSocial > Gerenciador > Processamentos > Eventos Periódicos – eSocial

Informe:

- Ambiente

- Apuração / Competência

- Empresa

- Selecione os eventos S-1200/S-1210 – Remuneração do Trabalhador

- Selecione o Funcionário, e

- Clique no botão Gerar.

Ao realizar a geração do evento S-1210, as informações complementares relativas ao imposto de renda retido na fonte serão incluídas no grupo infoIRComplem, de acordo com as orientações estabelecidas no layout oficial do eSocial.

Após a geração do evento será possível acompanhar os status de envio para o SERPRO e de retorno, por meio do Painel de Monitoramento.