Este Artigo contém instruções para cálculo de 2ª Parcela de 13º Salário e Emissão da Folha de Pagamento de 2ª Parcela.

Resolução

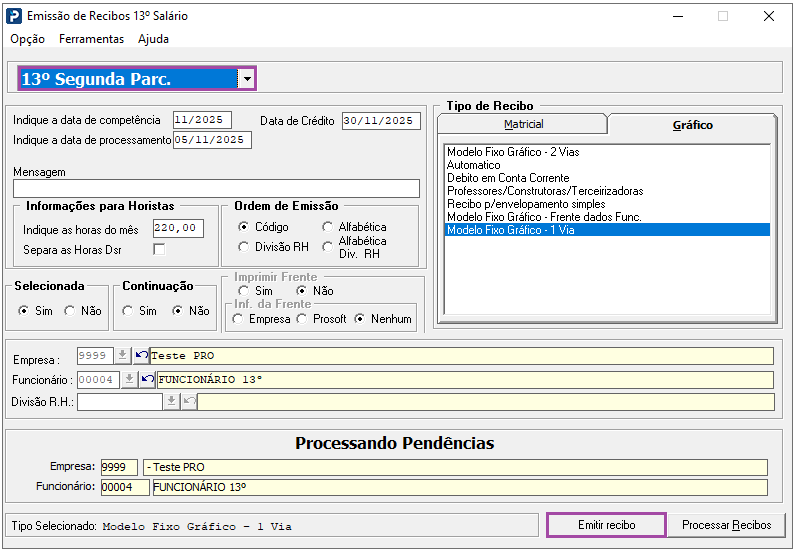

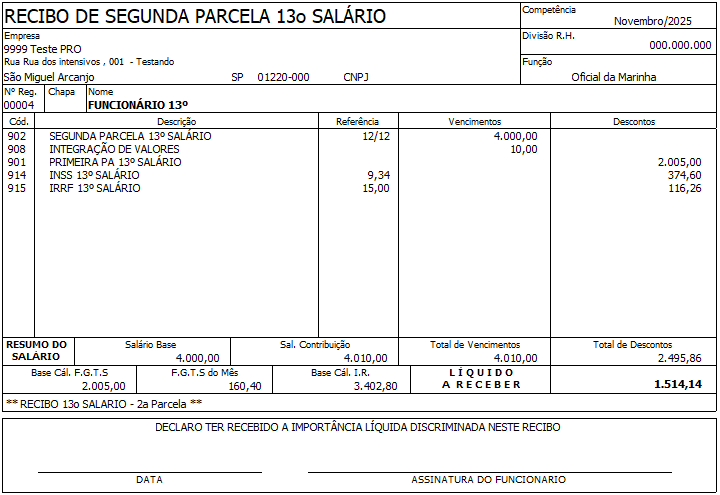

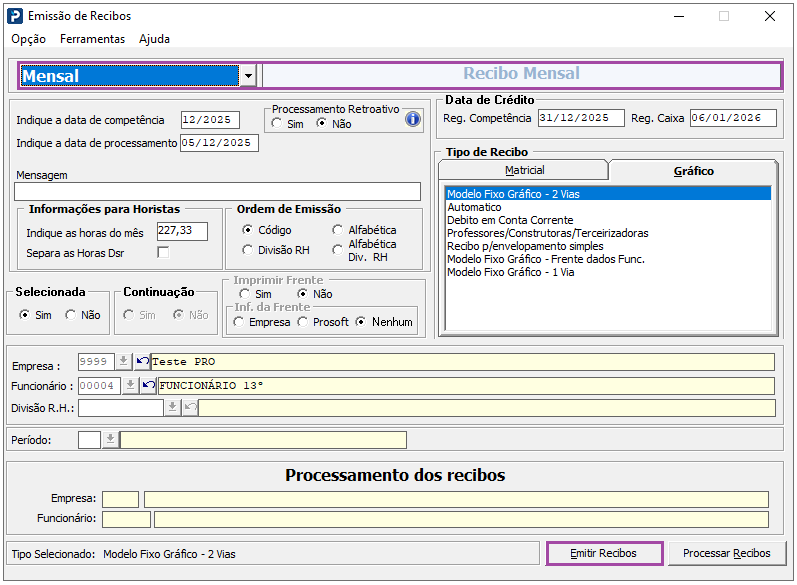

Emissão de Recibos 13° Salário

1- Acesse: Social > Folha de Pagamento > Processamentos > Processamentos de Recibos/Resumos > Emissão de Recibos 13º Salário

2- Processe os Recibos de 2ª Parcela de 13º Salário.

Para maiores informações sobre o cálculo de Médias (Integrações) consulte o link abaixo:

FP842 - Relatório de integração de médias 13º salário 2ª parcela

IMPORTANTE

S-1210

Para o evento S-1210 não há período de apuração anual, este será declarado no envio de S-1210 mensal de dezembro, de modo que haverá apenas um arquivo XML, que contemplará todos os pagamentos da folha dentro da competência, que foram efetuados no mês de dezembro, com identificação diferenciada para cada tipo de recibo (IdeDmDev). O período de referência do pagamento de 13º Salário, será informado no formado ano (AAAA).

S-1299

O fechamento de 13° Salário é desvinculado do fechamento mensal de dezembro, onde é gerado guia separada para pagamento. Após aceitação do S-1200 referente ao 13º anual, é enviado o S-1210 mensal de dezembro podendo ser realizado o fechamento do 13° Salário.

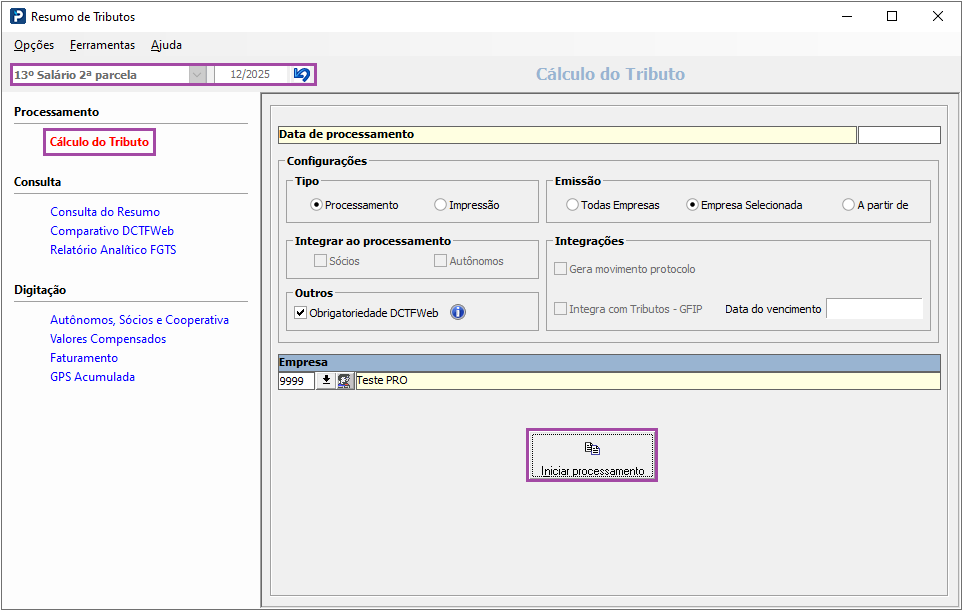

Resumo de Tributos

1- Acesse: Social > Folha de Pagamento > Processamentos > Processamentos de Recibos/Resumos > Resumo de Tributos

2- Processe o Resumo de Tributos referente a 2ª Parcela de 13° Salário.

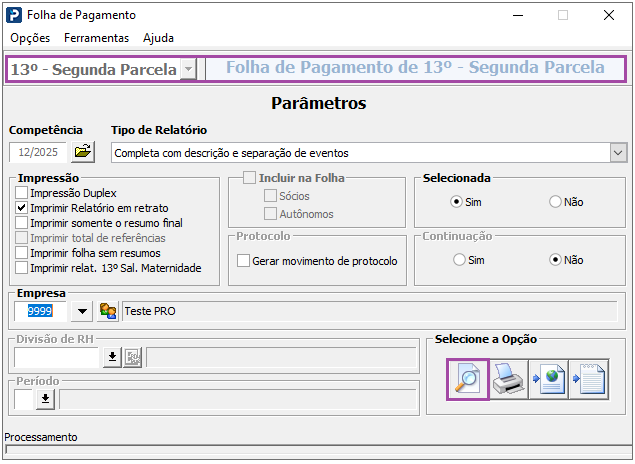

Folha de Pagamento

1- Acesse: Social > Folha de Pagamento > Relatórios do Recibo > Folha de Pagamento

2- Processe a Folha de Segunda Parcela de 13º Salário.

Emissão do DARF Único 13º

IRRF : As informações de IRRF sobre o 13º apresentará no DARF ÚNICO mensal, após o envio do S1210 mensal de Dezembro.

Incide o IRRF, no mês de dezembro, sobre o valor total do 13º Salário (1ª, 2ª parcelas ou parcela única), separadamente dos demais rendimentos pagos, mediante a utilização da respectiva tabela progressiva vigente no mês de dezembro. A dispensa da retenção do IRRF de valor inferior a R$ 10,00 não se aplica aos casos de tributação exclusiva na fonte, tal como a gratificação natalina (13º salário) paga a empregados, trabalhadores avulsos, servidores públicos e aposentados e pensionistas da Previdência Social, ou seja, o valor do IRRF, ainda que inferior a R$ 10,00, deverá ser descontado do 13º salário (art. 724 do RIR/99).

Emissão do DARF Único INSS 13º

INSS: As informações de INSS sobre o 13º Salário apresentarão no DARF ÚNICO mensal de Dezembro.

Tratando-se de Contribuição Previdenciária incidente sobre 13º Salário, pago na vigência contratual, a mesma é tributada integralmente na 2ª parcela ou parcela única do 13º Salário. É necessário o envio do S1200 Anual e seu recolhimento deve ser efetuado até o dia 20 de dezembro ou dia útil imediatamente anterior.

Emissão de Recibos

1- Acesse: Social > Folha de Pagamento > Processamentos > Processamentos de Recibos/Resumos > Emissão de Recibos.

2- Realize a emissão dos Recibos de Pagamento Mensal.

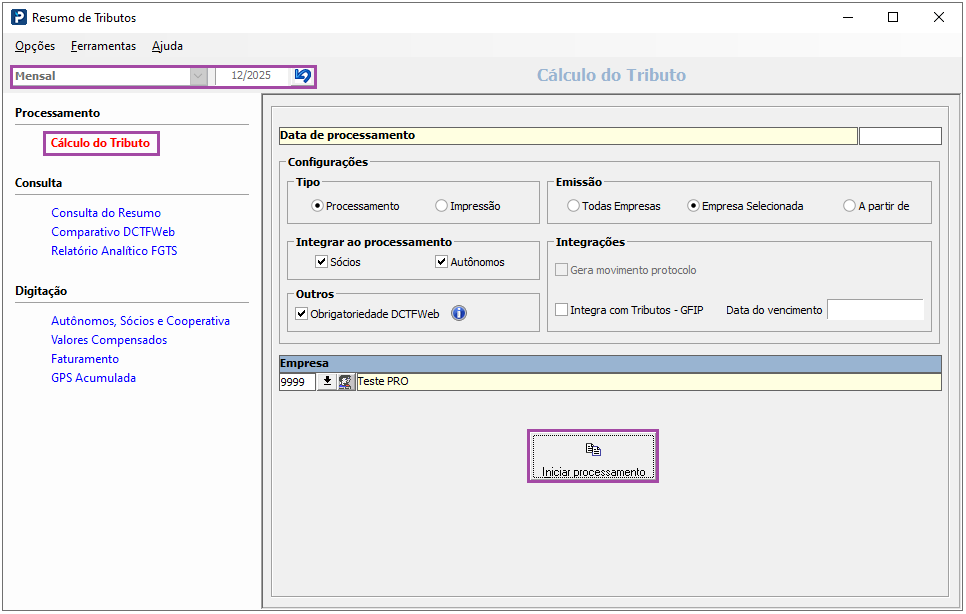

Resumo de Tributos

1- Acesse: Social > Folha de Pagamento > Processamentos > Processamentos de Recibos/Resumos > Resumo de Tributos.

2- Processe o Resumo de Tributos Mensal.