Este Artigo contém as instruções sobre a parametrização e cálculo da Contribuição Previdenciária Patronal sobre a Folha de 13º Salário - empresas enquadradas na desoneração da folha de pagamento e que possuem atividades exclusivas ou CNAE Preponderante.

Importante: Se no decorrer do exercício o Funcionário esteve alocado em divisão de RH/obra variadas, para apuração do período Desonerado e Não Desonerado e respectiva Contribuição Previdenciária Patronal (se for o caso), será considerada somente as informações de desoneração da divisão de RH/Obra a qual o funcionário está alocado no mês de processamento.

Na Folha de 13º salário não há emissão de DARF Contr. Prev. Sobre Receita Bruta - Substituição Rec. Patronal (CPRB), haja vista que não existe faturamento de 13º Salário.

Resolução

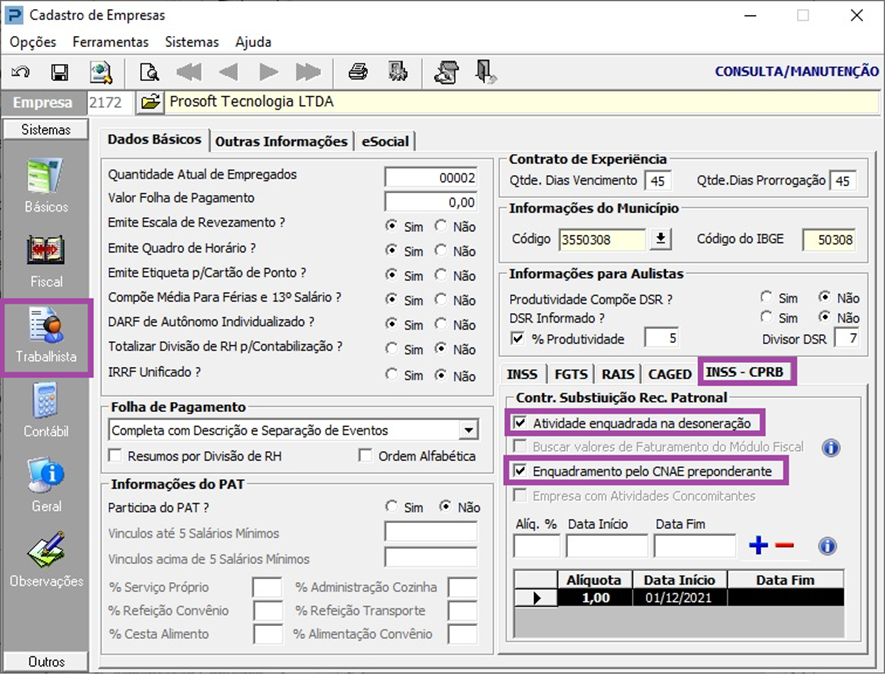

Cadastros de Empresas

1- Acesse: Parâmetros Gerais > Cadastros > Cadastros de Empresas > Aba Trabalhista > INSS – CPRB

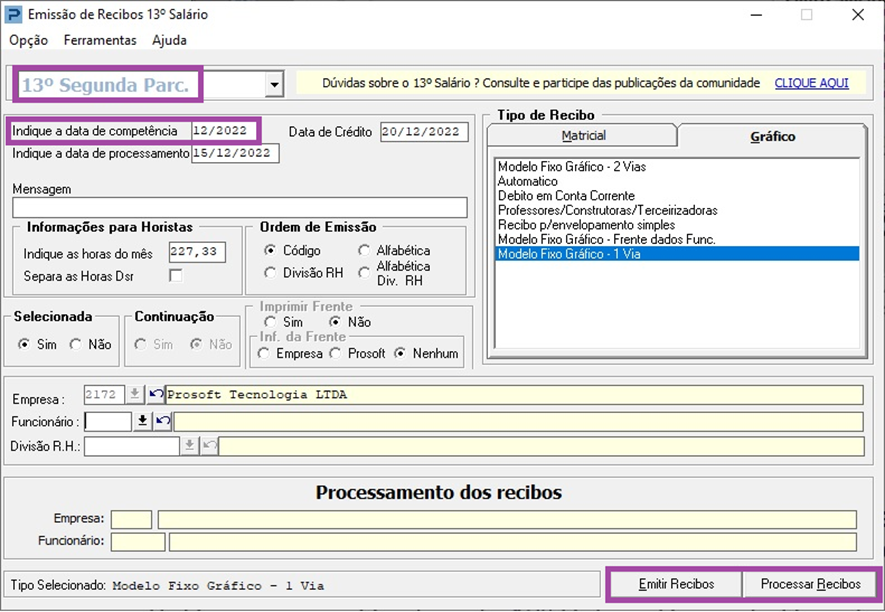

Emissão de Recibos 13º Salário

1- Acesse: Social > Folha de Pagamento > Processamentos > Processamento de Recibos/Resumos > Emissão de Recibos 13º Salário

2- Processar os Recibos de 13º Salário Segunda Parcela ou Parcela Única.

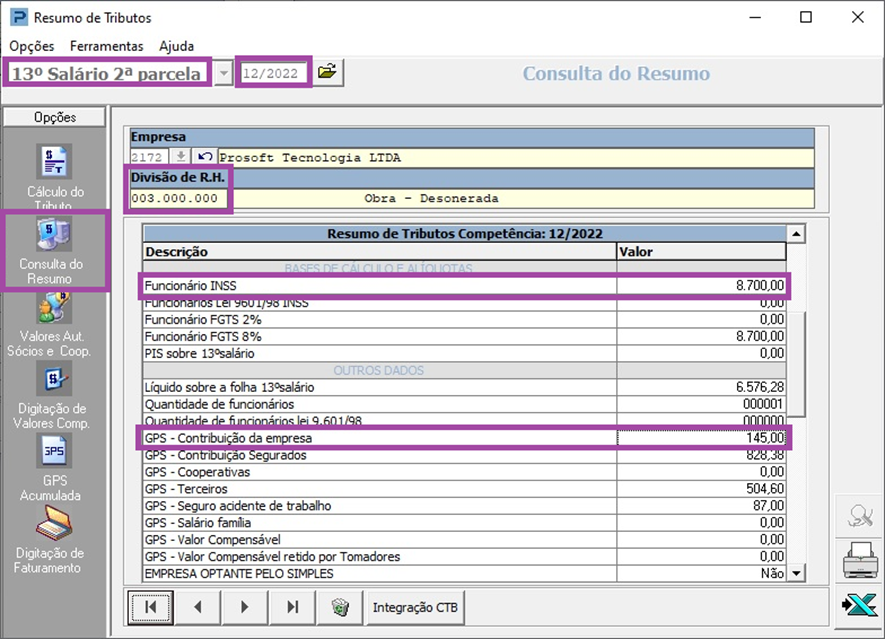

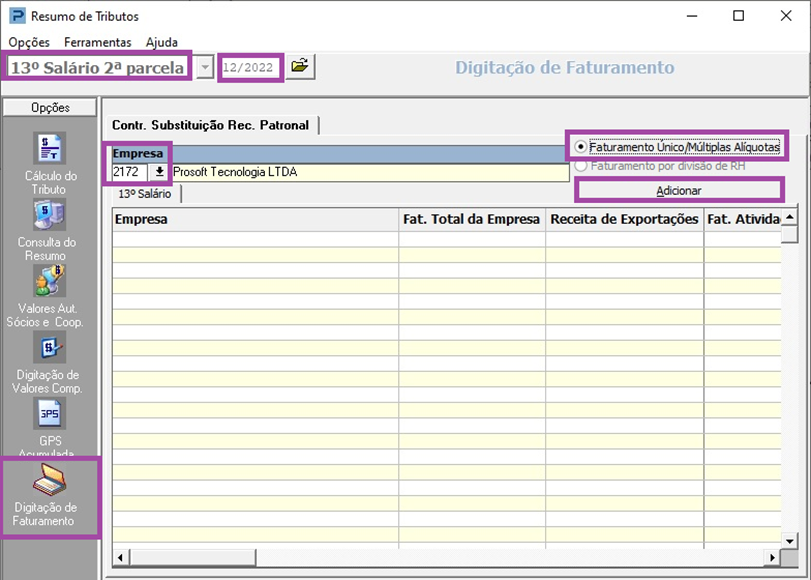

Resumos de Tributos

1- Acesse: Social > Folha de Pagamento > Processamentos > Processamento de Recibos/Resumos > Resumo de Tributos

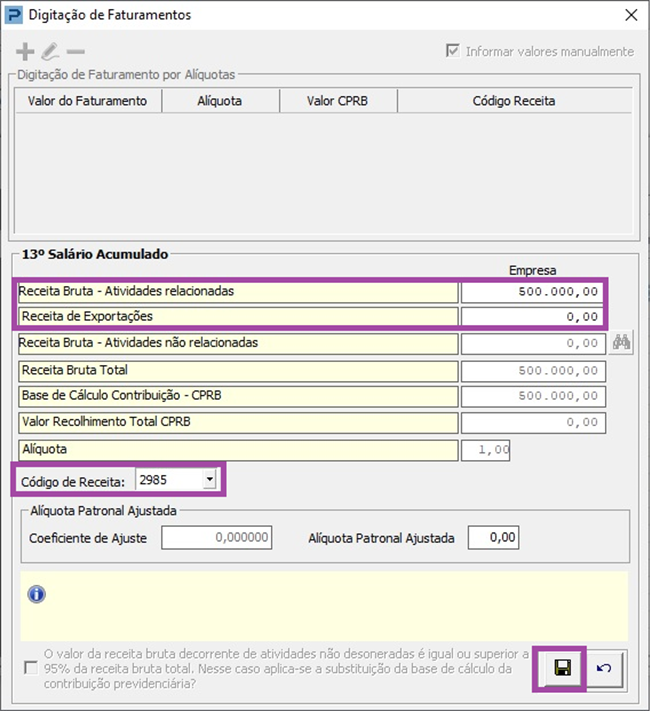

2- No resumo da 2ª parcela de 13º Salário, aba Digitação de Faturamento, informar a empresa e adicionar.

3- Informe o valor do faturamento acumulado do exercício correspondente ao 13º Salário que está sendo processado:

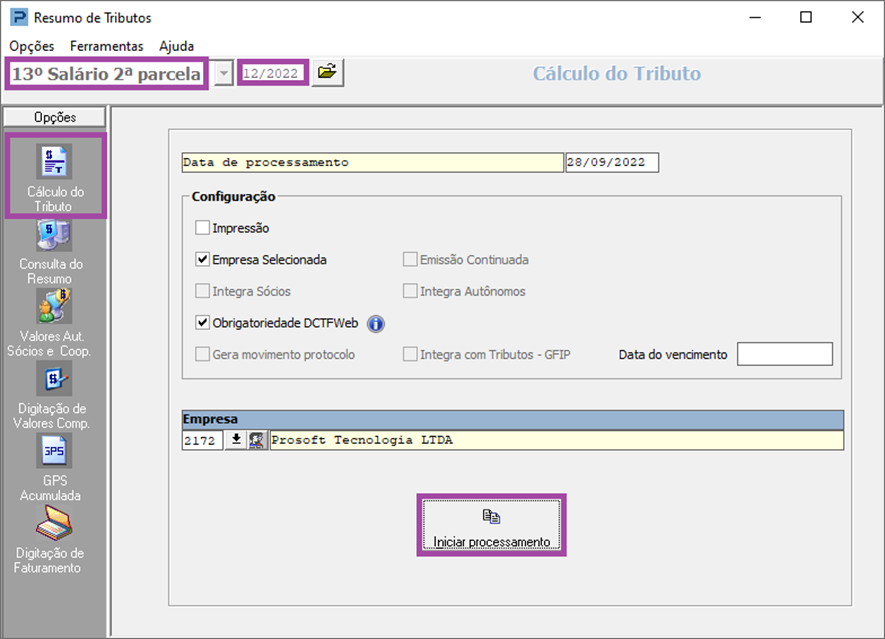

4- Após a digitação do faturamento acumulado, salvar as informações e processar o resumo:

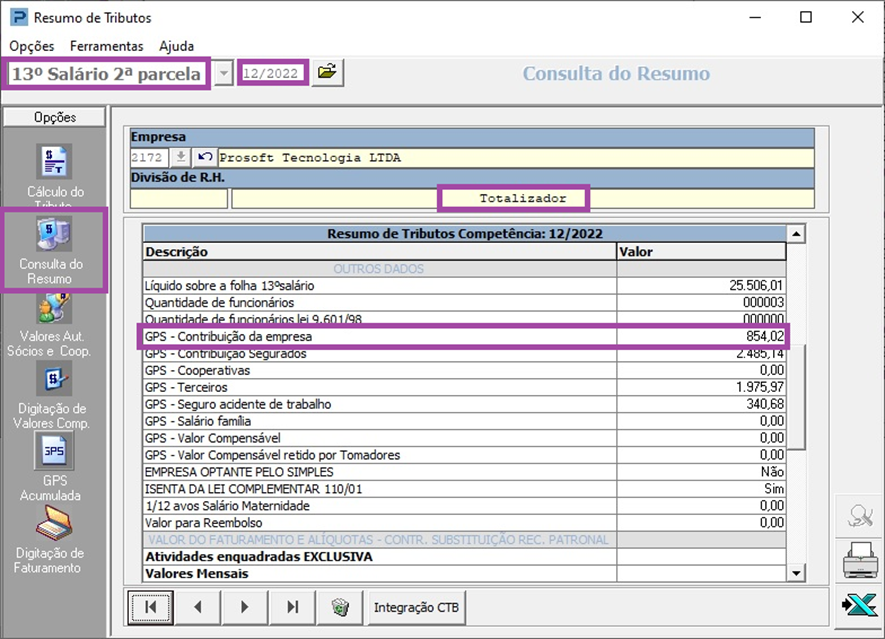

5- Na consulta do resumo serão demonstrados os valores de faturamento acumulado que foram digitados, e também os valores relativos as Bases de cálculo sobre o período desonerado e não desonerado:

Para o cálculo da Contribuição Previdenciária Patronal (GPS – Contribuição Empresa), será considerado o valor relativo à “Base de Cálculo do INSS Patronal – 13º Salário (Não Desonerado)”.

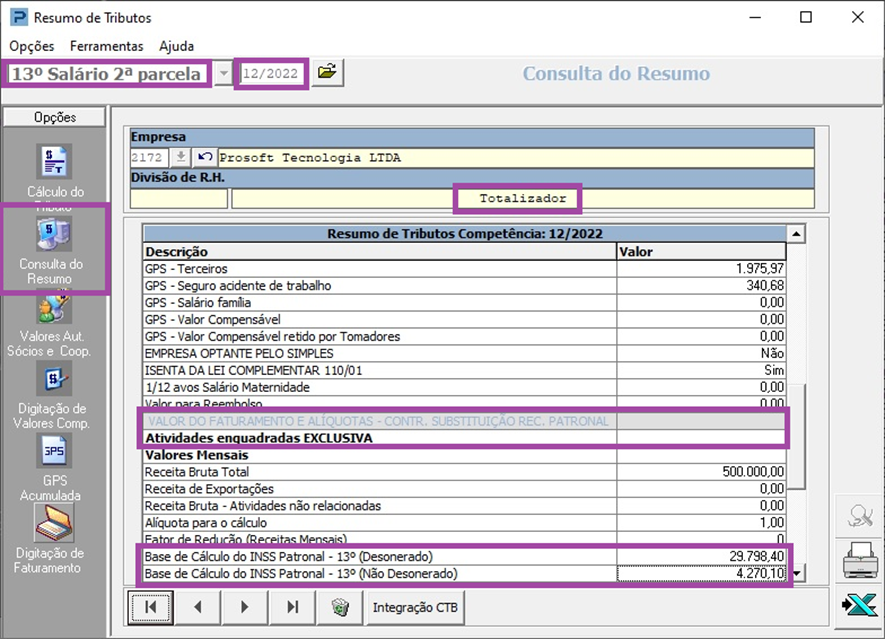

Cálculo realizado:

Base de Cálculo do INSS Patronal – 13º Salário (Não Desonerado) x percentual patronal (normalmente 20%)

Com base no exemplo acima, temos:

GPS – Contribuição Empresa: R$ 4.270,10 x 20% = R$ 854,02

Ressalta-se que o cálculo é realizado para cada divisão de RH/obra respeitando as informações de desoneração constantes no cadastro da obra, apresentado no registro totalizador da empresa a soma de todas as obras calculadas.

Exemplo:

Cálculo Contribuição Patronal Obra/Divisão de RH

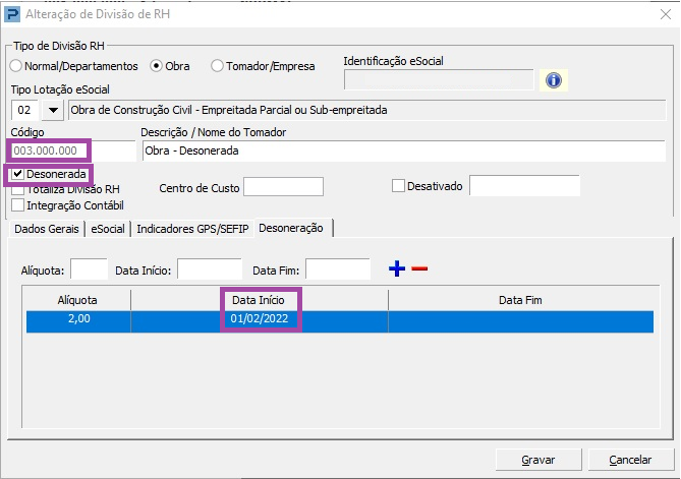

· Obra desonerada parcialmente durante o exercício:

· Valor correspondente a folha de 13º salário equivale a 12/12 avos:

Temos:

Em 01/2022 a obra não estava desonerada, o que corresponde a 1 avo/mês NÃO DESONERADA;

De 02/2022 até o mês de 13º Salário (neste exemplo mês 12), a obra esteve desonerada, o que corresponde a 11 avos/meses DESONERADA.

Apuração da Base de cálculo Contribuição Previdenciária Patronal:

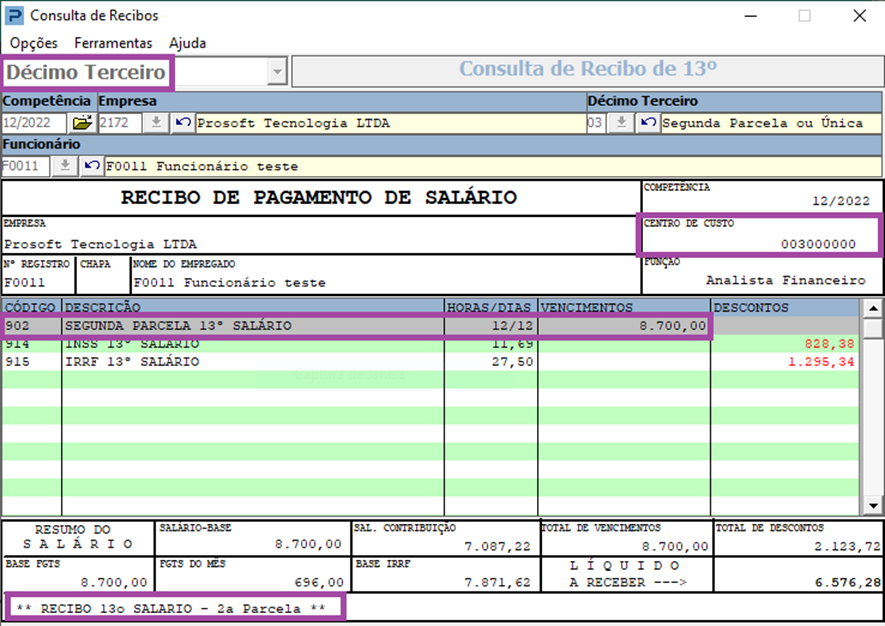

· Valor da folha de 13º Salário, neste exemplo, R$ 8.700,00 ÷ 12 meses (quantidade de meses/avos relativo ao valor do 13º Salário) = R$ 725,00

· Base de Cálculo da Contribuição Previdenciária Patronal = R$ 725,00 x 1 mês/avo NÃO DESONERADO = R$ 725,00

· Valor da Contribuição Previdenciária Patronal = R$ 725,00 x 20% = R$ 145,00