Este artigo orienta como é feito o cálculo do INSS no recibo complementar.

Resolução

O sistema deve compor a base de cálculo do INSS do recibo mensal da competência que está fazendo o recálculo, com a base de cálculo que está sendo realizada no recibo complementar:

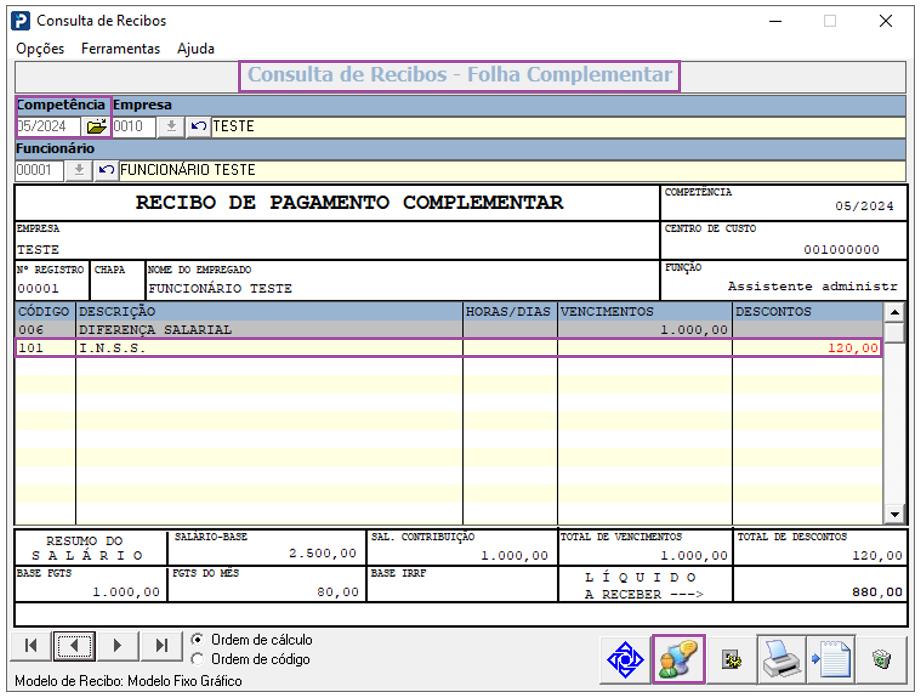

Recibo Complementar de Funcionário

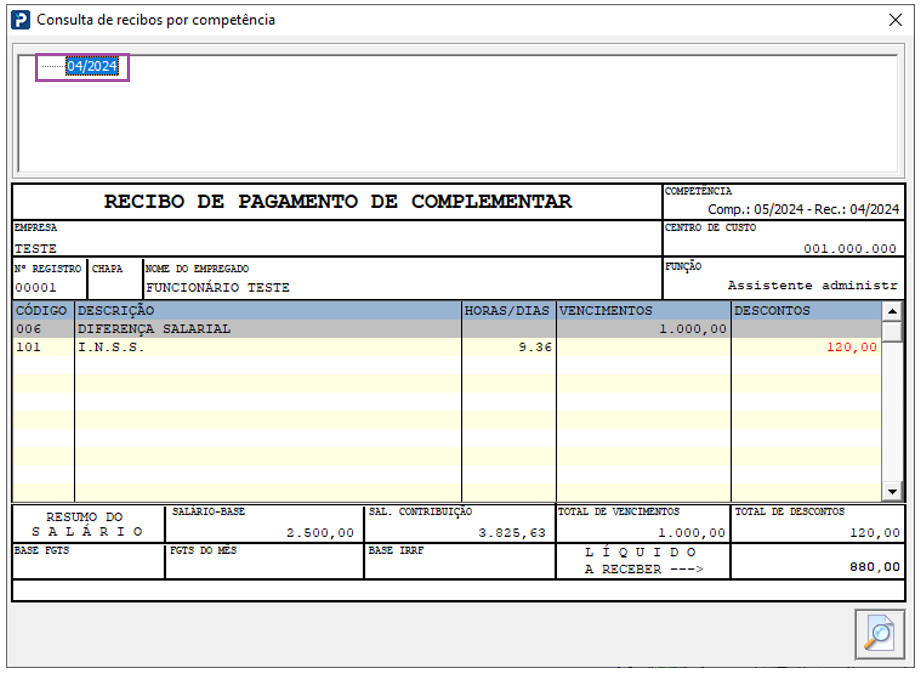

No exemplo abaixo, a diferença apurada na competência 05/2024 é correspondente a competência 04/2024 que foi recalculada.

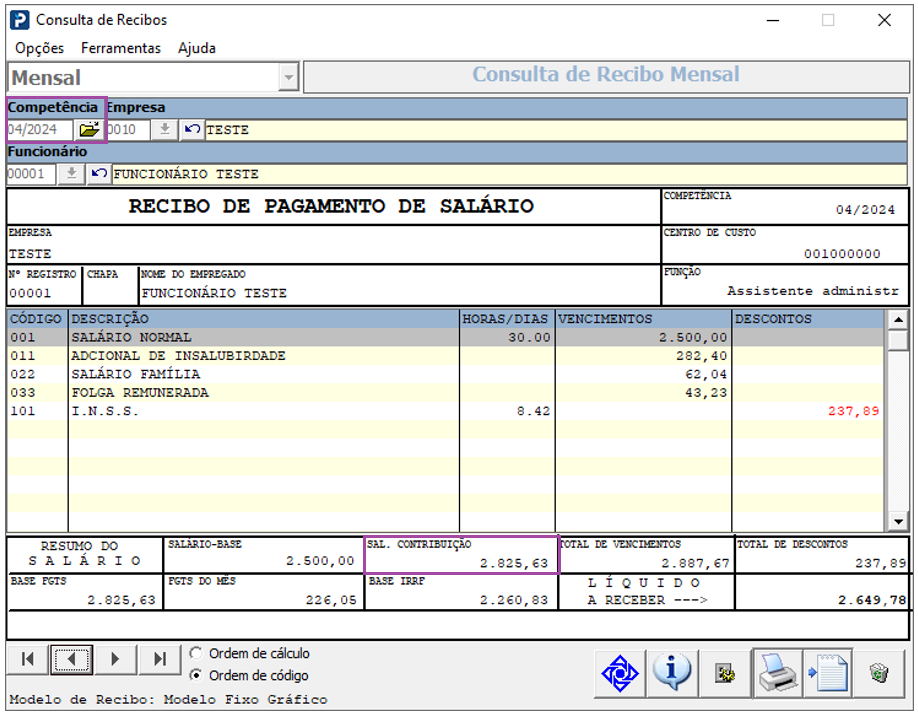

Consultando o Recibo Mensal da competência original 04/2024, é necessário considerar o Salário de Contribuição para o cálculo:

Calculo do INSS realizado pelo sistema:

Salário de Contribuição da competência original (+) Diferença apurada na competência correspondente (+) variável digitada nas variáveis por competência (*) Alíquota conforme tabela INSS da competência correspondente (-) INSS descontado na competência original, eventos 101 e 102 (+) Restituição INSS devolvido na competência original, evento 095.

Neste exemplo mencionado, foi realizado o seguinte cálculo:

Salário de Contribuição da competência original = 2.825,63

Diferença apurada na competência correspondente = 1.000,00

Somatória dos dois valores = 3.825,63

(*) Alíquota conforme tabela INSS da competência correspondente (-) INSS descontado na competência original, eventos 101.

Exemplo:

3.825,63 * 12% (Alíquota conforme tabela INSS) = 459,07 - 101,18 (valor de dedução) = 357,89

357,89 - INSS descontado na competência original (237,89) = 120,00 o valor do INSS complementar.

Observação: Ao realizar o recálculo do recibo deverá considerar a base mensal, referente ao mês desse cálculo.

Exemplo: se realizado o recálculo no mês 05/2024, para pagar uma diferença que seria do recibo do mês 04/2024, é necessário realizar a soma da base complementar mês 05/2024 correspondente a competência 04/2024 (+) a base mensal competência original 04/2024.