C19 - Simples Nacional - Cálculo do Fator R

Resolução

O que é e como é composto?

As empresas ME e EPP optantes pelo Simples Nacional que obtiverem receitas decorrentes da prestação de serviços previstos no inciso V do § 1º do art. 25 da Resolução CGSN nº 140, de 2018 (serviços sujeitos ao fator “r”), devem calcular a razão (r) entre a folha de salários, incluídos encargos, nos 12 meses anteriores ao período de apuração (FS12) e a receita bruta acumulada nos 12 meses anteriores ao período de apuração (RBT12), para definir em que ‘Anexo’ elas serão tributadas:

quando o fator “r” for igual ou superior a 0,28, serão tributadas pelo Anexo III;

quando o fator “r” for inferior a 0,28, serão tributadas pelo Anexo V.

Informações abaixo retiradas do Manual do PGDAS - Página 64: http://www8.receita.fazenda.gov.br/SimplesNacional/Arquivos/manual/MANUAL_PGDAS-D_2018_V4.pdf

FS12: folha de salários dos 12 meses anteriores ao PA.

RBT12: receita bruta acumulada dos 12 meses anteriores ao PA (mercado interno + externo).

Se FS12 = 0 e RBT12 = 0, o fator “r” = 0,01

Se FS12 = 0 e RBT12 >0, o fator “r” = 0,01

Se a FS12 > 0 e RBT12 = 0, o fator “r” = 0,28

Para o cálculo do fator “r” do mês de abertura da empresa será considerada a folha de salários do PA (FSPA) e a receita bruta do PA (RPA).

Fator “r” = FSPA / RPA

Sendo:

FSPA: folha de salários do PA.

RPA: receita bruta do PA (mercado interno + externo).

Se a FSPA > 0 e RPA = 0, o fator “r” = 0,28

Se FSPA = 0 e RPA >0, o fator “r”= 0,01

O valor do FS12 inclui:

As seguintes remunerações pagas e informadas em GFIP:

remunerações pagas a segurados empregados e trabalhadores avulsos;

remunerações pagas a segurados contribuintes individuais (pró-labore e pagamentos a “autônomos”);

o valor do 13º salário, agregado na competência da incidência da contribuição previdenciária;

A título de encargos, o montante efetivamente recolhido:

de Contribuição Patronal Previdenciária-CPP (inclusive a recolhida dentro do Simples Nacional); e

para o Fundo de Garantia do Tempo de Serviço – FGTS

Atenção! Não são considerados remunerações, os valores pagos a título de aluguéis e de distribuição de lucros.

Resolução

1- O valor da folha de salários dos últimos 12 meses (FS12) pode ser informado manualmente ou importado por meio do botão ![]() Acumula Valores da Folha de Pagamento.

Acumula Valores da Folha de Pagamento.

2- Após serem apresentados os valores na tabela, o programa já realiza o cálculo do Fator R pela fórmula: FS12 ÷ RBT12.

Importante: Para maiores informações sobre como importar os valores da folha de pagamento, consulte o guia prático C117 - Simples Nacional - Como importar valores da folha de pagamento para o cálculo

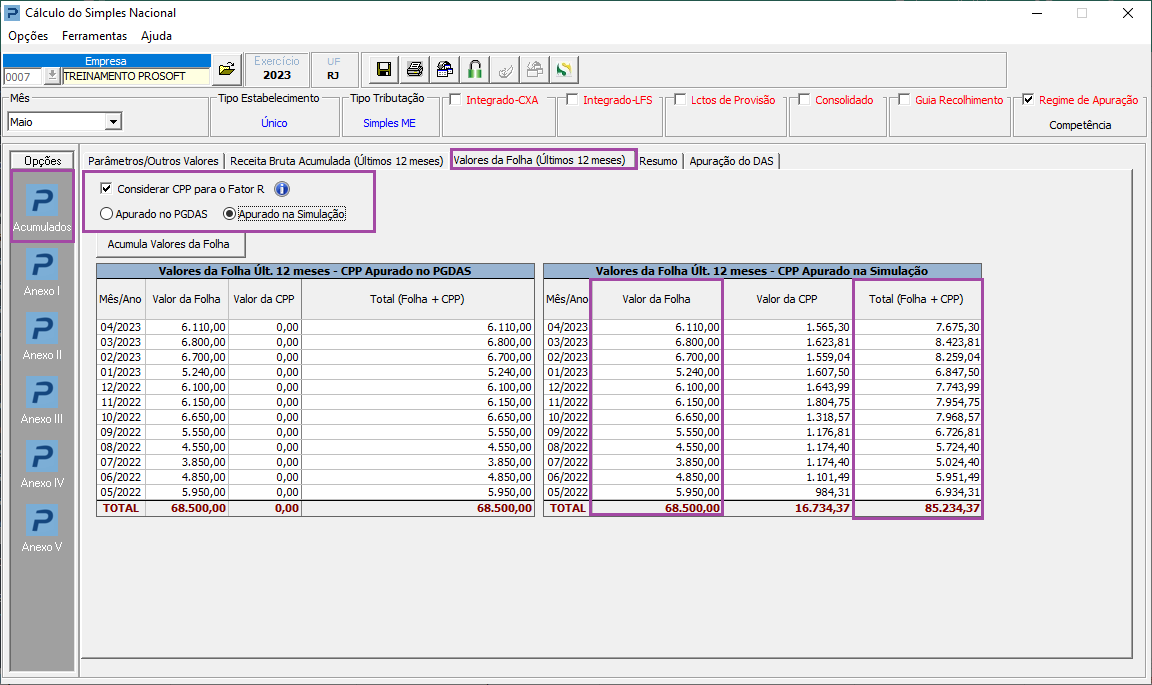

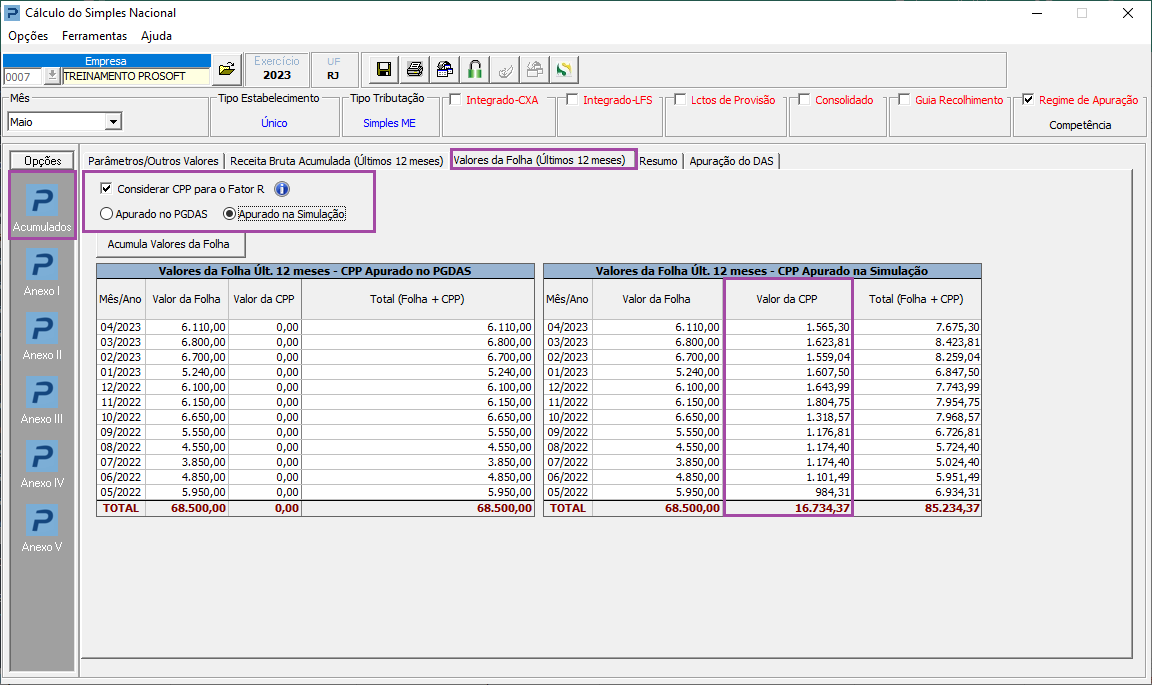

Atenção! O Valor da FS12 é alterado em função da marcação do parâmetro ‘Considerar CPP para o Fator R’.

Quando desmarcado a FS12 será o total da coluna Valor da Folha;

Quando marcado a FS12 será a soma dos totais das colunas Valor da Folha e Valor da CPP (esta soma pode ser visualizada por meio do relatório disponível no botão Imprimir Listagem).

A Contribuição Previdenciária Patronal (CPP) está prevista no art. 22 da Lei nº8.212/91 e deve ser recolhida pelas empresas optantes pelo Simples Nacional conforme determina o art. 13 da Lei 123/2006.

O percentual da CPP para microempresas e empresas de pequeno porte estará incluído na alíquota do Simples Nacional calculada com base na receita bruta acumulada, sendo o recolhimento efetuado por meio do DAS.

Desta forma a coluna ‘Valor da CPP’ representada na imagem acima, será alimentada com o valor da CPP recolhida no DAS em seu respectivo mês, conforme exemplo abaixo:

3- Ao transferir as informações para o PGDAS, a Folha de Salários dos últimos 12 meses será totalizada conforme parâmetro ‘Considerar CPP para o Fator R’ e o programa da Receita Federal realizará o cálculo do Fator R com base nesses totais.