C1042 - Simples Nacional - alíquota incorreta quando a Receita Bruta acumulada é proporcional

Sumário

Sistema: Gerenciador de Aplicativos Prosoft (GAP).

Contexto: Este artigo tem o objetivo de auxiliar o usuário no procedimento a executar quando a alíquota apresentar incorretamente no Cálculo do Simples Nacional.

Informações Adicionais: Não se aplica.

Resolução

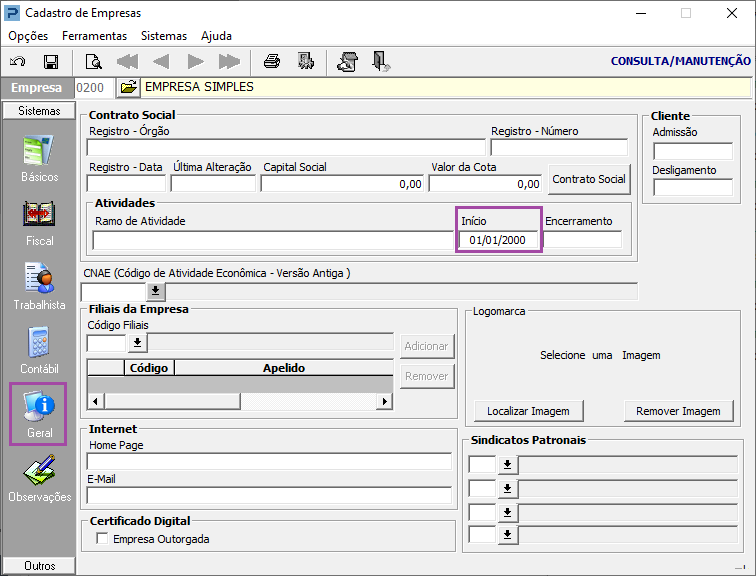

Cadastro de Empresas

1- Acesse: Parâmetros Gerais > Cadastro > Cadastro de Empresas

2- Acesse na Guia Geral e verifique a data de Início da Atividade informada (Data da abertura constante no CNPJ - Resolução CGSN nº 94, de 29/11/11, art. 2º, inciso V), e se é a mesma data informada no Extrato do Simples (Receita Federal).

Cálculo do Simples Nacional

3- Acesse: Contábil > Imposto de Renda Pessoas Jurídicas > Processamentos > Cálculo do Simples Nacional

Para fins de determinação da alíquota, em caso de início de atividade, os valores de receita bruta acumulada constantes das tabelas dos Anexos I a V da Lei Complementar nº 123/2006 devem ser proporcionalizados ao número de meses de atividade no período (Lei Complementar nº 123/2006, art. 18, § 2º).

Receita Bruta Acumulada (RBT12) Proporcionalizada é um critério utilizado nos 12 primeiros meses de atividade da empresa, que corresponde a uma projeção de receita calculada a partir da receita real incorrida, cuja finalidade é o enquadramento na tabela de faixas de alíquotas do Simples Nacional. Assim, nos 12 primeiros meses de atividade, o enquadramento na tabela de faixas de alíquotas é feito com base na Receita Bruta Acumulada (RBT12) Proporcionalizada.

No primeiro mês de atividade, será utilizada como receita bruta total acumulada, a receita do próprio mês de apuração multiplicada por doze (RBT12 proporcionalizada). Nos 11 (onze) meses posteriores ao do início de atividade, o sujeito passivo utilizará a média aritmética da receita bruta total dos meses anteriores ao do período de apuração, multiplicada por 12 (doze).

Como a alíquota é Calculada de acordo com a data de início das atividades, verificar também se nos primeiros meses teve movimento, pois neste caso é calculado a Receita Bruta Proporcional.

Abaixo segue exemplo do cálculo que é disponibilizado no Manual do PGDAS, página 77.

Exemplo: Empresa aberta em fevereiro/2018 que presta serviços não sujeitos ao fator “r” e tributados pelo Anexo III.

1. No primeiro mês de atividade

PA (período de apuração) = fevereiro/2018

Receita Bruta 02/2018 = R$ 10.000,00

RBT12p = R$ 10.000,00 x 12 = R$ 120.000,00

2. No quarto mês de atividade

PA (período de apuração) = maio/2018

Receita Bruta do PA = R$ 50.000,00

Receita Bruta dos meses anteriores:

Fevereiro/2018 = R$ 10.000,00

Março/2018 = R$ 0,00

Abril/2018 = R$ 590.000,00

MA (média aritmética) = (R$ 10.000,00 + R$ 590.000,00) / 3 = R$ 200.000,00

RBT12p = R$ 200.000,00 x 12 = R$ 2.400.000,00

O enquadramento na tabela de faixas de alíquotas é feito com base na Receita Bruta Acumulada Proporcionalizada (RBT12p). A alíquota nominal será a da 5ª faixa da tabela, pois a RBT12 proporcionalizada = R$ 2.400.000,00.

Nota: Para fins de determinação da alíquota, em caso de início de atividade pode ser consultadas no documento Manual do PGDAS disponibilizado através do site: |