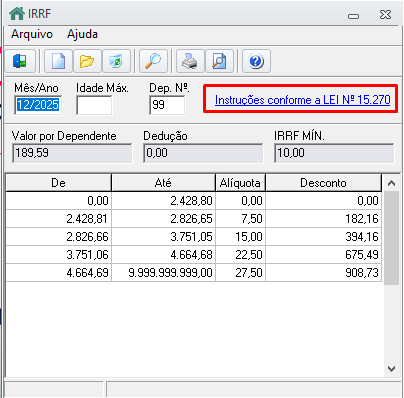

O sistema foi atualizado para atender à Lei nº 15.270, que introduz uma nova sistemática de redução do IRRF para rendimentos de classe média a partir de 1º de janeiro de 2026.

📅 Vigência

As novas regras aplicam-se a todos os rendimentos tributáveis apurados a partir de 01/01/2026.

🔍 Regras por Faixa de Rendimento

| Faixa de Rendimento | Comportamento do Cálculo |

|---|---|

| Até R$ 5.000,00 | Isento. O valor do IRRF devido é R$ 0,00. |

| De R$ 5.000,01 a R$ 7.350,00 | Cálculo com Redução Adicional. Aplica-se a tabela progressiva comum e, em seguida, desconta-se uma redução calculada por fórmula legal. |

| Acima de R$ 7.350,01 | Sem alterações. O cálculo permanece seguindo a sistemática anterior. |

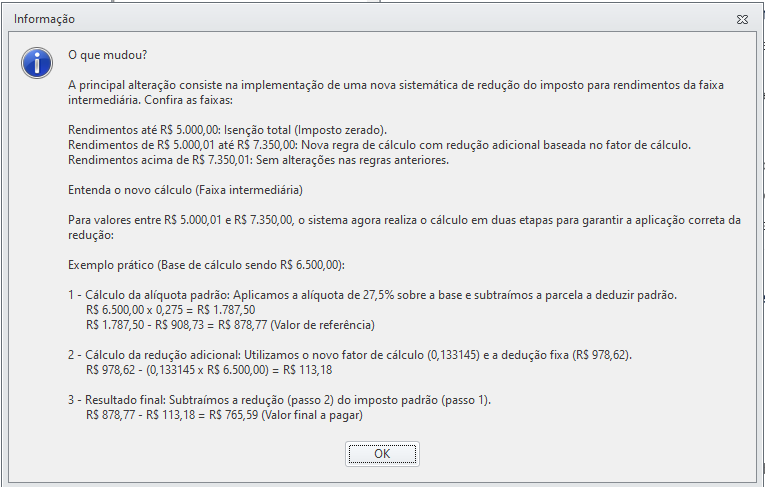

🧮 Entenda o Cálculo na Faixa Intermediária

Para rendimentos entre R$ 5.000,01 e R$ 7.350,00, o sistema agora executa o cálculo em duas etapas:

Etapa 1: Cálculo do IRRF Padrão

Baseado na tabela progressiva vigente.

Exemplo: Para uma base de R$ 6.500,00: |

|---|

Etapa 2: Aplicação da Redução Adicional (Lei nº 15.270)

O sistema aplica a fórmula de ajuste:

Redução = 978,62 − (0,133145 × Valor Base) |

|---|

✅ Resultado Final

O valor final a recolher é a diferença entre o cálculo padrão e a redução adicional:

878,77 (Padrão) - 113,18 (Redução) = R$ 765,59

Observações Importantes

Exclusividade: A redução adicional aplica-se apenas à faixa intermediária (R$ 5.000,01 a R$ 7.350,00).

Isenção Ampla: Rendimentos até R$ 5.000,00 agora possuem IRRF zerado.

Ajuda no Sistema: Adicionamos um link informativo diretamente na tela de Cadastro de Tabelas de IRRF para consulta rápida à legislação.