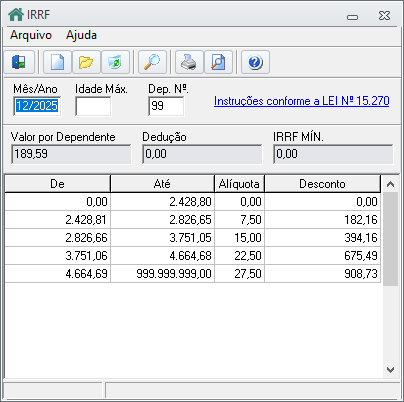

Destaque da Versão - Locação 6.13.35.11!

Versão liberada em

Processo: LOCD-27096

Adaptação do Cálculo de IRRF Conforme as Regras de 2026

O sistema foi ajustado para calcular corretamente o IRRF, em conformidade com a Lei nº 15.270, que estabelece uma nova sistemática de redução do imposto para rendimentos enquadrados na faixa intermediária de tributação.

Confira abaixo as faixas e o novo comportamento do cálculo.

Vigência da Lei

Vigência da Lei

A Lei nº 15.270 já foi sancionada e passará a produzir efeitos a partir de 1º de janeiro de 2026, aplicando-se aos rendimentos tributáveis apurados a partir dessa data.

Regras de cálculo do IRRF por faixa de rendimento

Regras de cálculo do IRRF por faixa de rendimento

Até R$ 5.000,00: Os rendimentos passam a ser totalmente isentos, com IRRF devido igual a R$ 0,00.

De R$ 5.000,01 até R$ 7.350,00: O IRRF continua sendo calculado normalmente conforme as faixas de IR cadastradas no sistema, porém passa a contar com a aplicação de uma redução adicional, calculada com base: na dedução fixa de R$ 978,62 e no fator de cálculo 0,133145.

A redução é obtida pela seguinte fórmula: Redução = 978,62 − (0,133145 × valor base)

O valor apurado por essa fórmula é descontado do IRRF calculado originalmente pelo sistema.

Acima de R$ 7.350,01: Não há alteração nas regras vigentes. O cálculo do IRRF permanece conforme a sistemática anterior, sem aplicação da nova redução.

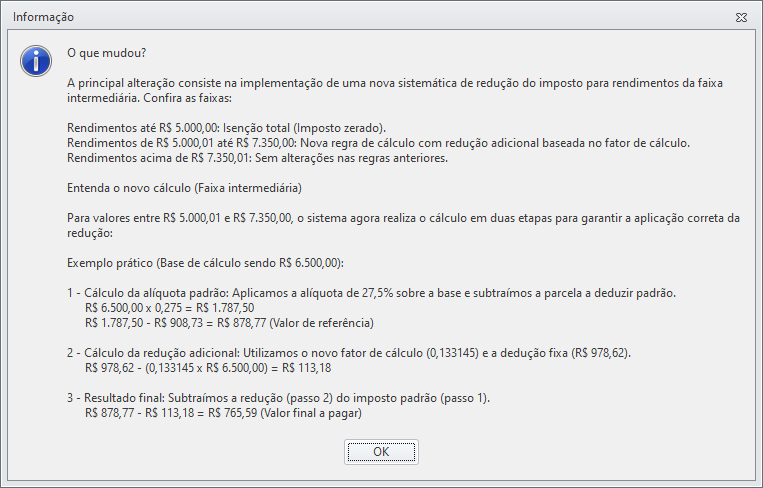

Entenda o novo cálculo do IRRF (faixa intermediária)

Entenda o novo cálculo do IRRF (faixa intermediária)

Para rendimentos entre R$ 5.000,01 e R$ 7.350,00, o cálculo do IRRF passa a ser realizado em duas etapas, garantindo a correta aplicação da redução prevista em lei.

Base de cálculo: R$ 6.500,00

Cálculo do IRRF padrão

Aplica-se a alíquota correspondente da tabela de IRRF e subtrai-se a parcela a deduzir:

R$ 6.500,00 × 27,5% = R$ 1.787,50

R$ 1.787,50 − R$ 908,73 = R$ 878,77

IRRF apurado (valor de referência): R$ 878,77

Cálculo da redução adicional (Lei nº 15.270)

Aplica-se a fórmula definida pela nova legislação:

R$ 978,62 − (0,133145 × R$ 6.500,00) = R$ 113,18

Valor da redução adicional: R$ 113,18

Resultado final do IRRF

Subtrai-se a redução adicional do IRRF apurado na etapa anterior: R$ 878,77 − R$ 113,18 = R$ 765,59

Valor final do IRRF a recolher: R$ 765,59

Informações complementares:

A nova regra aplica-se exclusivamente à faixa de rendimentos entre R$ 5.000,01 e R$ 7.350,00, conforme a Lei nº 15.270.

Para rendimentos acima de R$ 7.350,01, o cálculo do IRRF permanece inalterado.

Rendimentos até R$ 5.000,00 continuam com IRRF zerado.

Foi incluído um link informativo na tela de cadastro das tabelas e faixas de IRRF, detalhando as alterações legais e o novo comportamento do sistema.