O que é ICMS Monofásico - Combustíveis

O ICMS Monofásico é um regime de tributação específico para determinados setores, como o de combustíveis, no qual o imposto é cobrado em uma única fase da cadeia produtiva, geralmente na produção ou importação. Esse regime visa simplificar a apuração do ICMS, concentrando a cobrança em um único ponto e eliminando a necessidade de cálculos adicionais em cada etapa da distribuição e venda.

Apenas os seguintes combustíveis passaram por mudanças na forma de tributação, migrando do regime de substituição tributária para o regime monofásico: Óleo Diesel A, Óleo Diesel B, Biodiesel B100, GLP (Gás Liquefeito de Petróleo), GLGNn (Gás Natural Não Canalizado), GLGNi (Gás Natural Canalizado), Gasolina A, Gasolina C e Etanol Anidro Combustível

- Adicionalmente, a base de cálculo para esses combustíveis deixou de ser o valor contábil, passando a ser a quantidade. AA alíquota aplicada deixou de ser percentual e passou a ser um valor fixo por unidade de medida, conhecido como alíquota 'Ad Rem'.

O cálculo é direto: quantidade do produto multiplicada pela alíquota Ad Rem.O sistema está apto para receber os valores de ICMS Monofásico contidos nas notas através dos módulos INFE e Importador Layout Sped Alterdata. E também já se encontra parametrizado junto às regras estabelecidas na Nota Orientativa – 01/2023 – ICMS Monofásico – setor de combustíveis do SPED Fiscal.

Regras para ser realizado o aproveitamento de crédito no sistema:

Empresa precisa ser de um dos Estados: São Paulo, Espírito Santo ou Minas Gerais

No cadastro da empresa estar marcada opção: Apura ICMS Normal – Empresa Gera SPED ICMS, sendo UF MG, precisa marcar a opção de “Gerar o registro C197/D197 na aba SPED ICMS;

No cadastro do CFOP, deve-se associar os códigos ANP à empresa que tem direito ao crédito do ICMS Monofásico;

Não devem constar os seguintes CNAEs no cadastro da empresa no PHD: 1932-2/00 (Fabricação de produtos de petróleo refinado), 1921-7/00 (Fabricação de produtos químicos), 2021-5/00 (Fabricação de produtos derivados do petróleo), 3520-4 (Distribuição de gás), 1922-5/01 (Refino de petróleo), 4681-8/00 (Comércio atacadista de combustíveis e lubrificantes) e 4682-6/00 (Comércio varejista de combustíveis).;

A nota precisa ser de Entrada;

O Modelo da nota precisa ser igual a 55;

O CFOPS utilizados devem ser 1653 (Entrada decorrente de remessa de combustível) ou 2653 (Entrada de combustível com substituição tributária).;

CST da nota possuir o final 61;

A situação da nota fiscal deve ser diferente dos códigos 02 (Cancelada), 03 (Denegada), 04 (Inutilizada) e 05 (Complementar).;

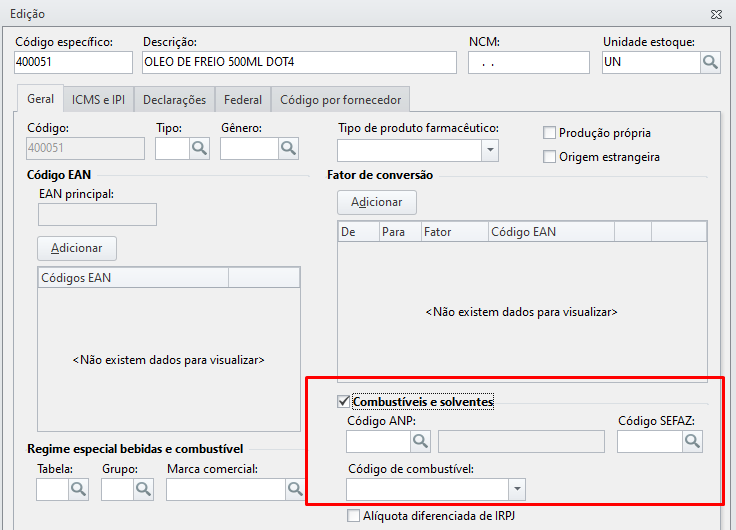

O produto vinculado à nota fiscal deve ter o mesmo código ANP cadastrado no CFOP.

Atualmente, o sistema realiza a apuração do aproveitamento de crédito para as empresas localizadas em São Paulo, Espírito Santo e Minas Gerais.

Como configurar o Cadastro da Empresa

Para configurar a empresa, siga os passos abaixo:

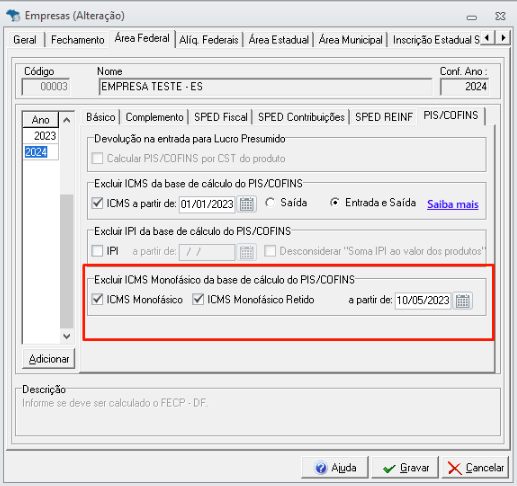

- Acesse a aba Cadastros - Empresas;

- Selecione a empresa e a aba Área Federal - sub aba PIS/COFINS;

- No campo Excluir ICMS Monofásico da base de cálculo do PIS/COFINS, marque o check box ICMS Monofásico e/ou ICMS Monofásico Retido;

- Informe a Data;

- Clique em Gravar.

Quem Pode Usar:

- Empresas do Lucro Real podem aplicar essa exclusão tanto nas notas de entrada quanto nas de saída.

- Empresas do Lucro Presumido podem aplicar a exclusão nas notas de saída e nas notas de devolução.

Configurando o CFOP

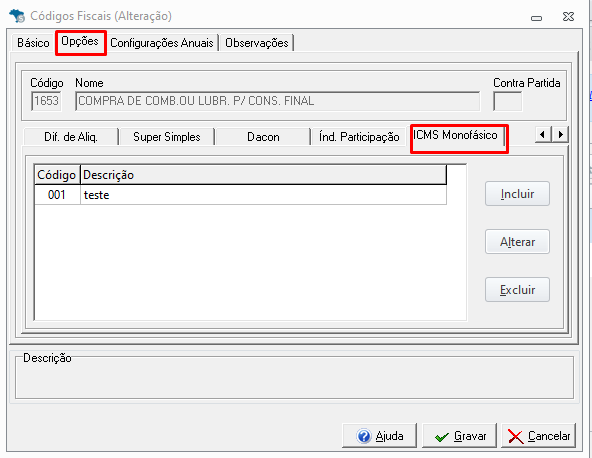

- Acesse a aba Cadastros - CFOP - Selecione o CFOP 1653 ou 2653;

- Abra o cadastro do CFOP - Acesse a aba Opções - sub aba ICMS Monofásico - clique em Incluir;

- Informe a Descrição - Empresa e o código ANP e grave;

Conferência no sistema

- Atualmente incluímos os valores referente ao ICMS Monofásico no módulo Notas Fiscais e Produtos, criando novas colunas relacionadas ao ICMS Monofásico.

A conferência poderá ser realizada acessando :

- Lançamentos - Notas fiscais e produtos;

- Selecione a empresa e período desejado. Escolha o tipo de movimento (Entrada ou Saída);

- Clique em Filtrar;

- Em seguida acesse a nota no movimento e dirija-se a aba Itens da nota;

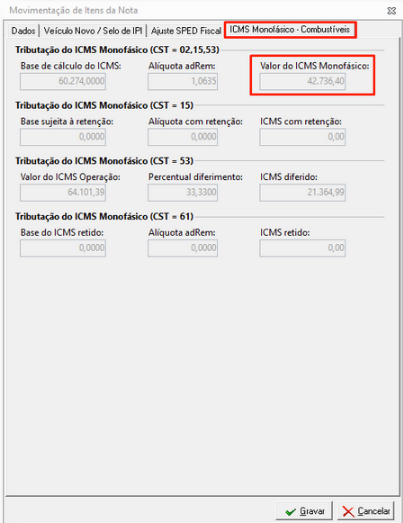

- Caso o CST seja igual a 2, 15, 53 ou 61, será habilitada a aba 'ICMS Monofásico - Combustíveis'

- Após a conferência, clique em Gravar.

As notas fiscais que incluem ICMS Monofásico são identificadas pelos códigos CST 2, 15 ou 53. Já as notas que possuem ICMS Monofásico Retido apresentam o código CST 61.

Para verificar esses valores, acesse a aba "ICMS Monofásico - Combustíveis" dentro de cada nota.

O aproveitamento do valor do ICMS Monofásico como crédito nas operações de entrada, em que o combustível é utilizado como insumo, é determinado de forma diferente por cada estado.

Para os estados de São Paulo e Espírito Santo, foi determinado que o valor do ICMS Monofásico seja destacado na nota, no mesmo campo do valor de ICMS Próprio.

Já para o estado de Minas Gerais, é necessário que o valor do ICMS Monofásico seja informado com o código de ajuste "MG10000505", portanto, o mesmo será informado na aba Ajuste Sped Fiscal no item da nota.

Caso a nota não tenha observação lançada na aba complemento, também será lançada a observação 'Crédito do ICMS Monofásico, conforme o Convênio ICMS Nº 26/2023'..