O que é Reforma Tributária

A Emenda Constitucional nº 132/2023, regulamentada pelo Projeto de Lei Complementar nº 68/2024 e posteriormente convertida na Lei Complementar nº 214, de 16 de janeiro de 2025, instituiu a Reforma Tributária, promovendo alterações no Sistema Tributário Nacional. Dentre as principais mudanças, destaca-se a reformulação da tributação sobre o consumo, com a criação da Contribuição sobre Bens e Serviços (CBS), do Imposto sobre Bens e Serviços (IBS) e do Imposto Seletivo (IS), em substituição ao ICMS, ISS, IPI, PIS/Pasep e Cofins.

Inicialmente, as alíquotas estimadas serão: CBS = 9,50% e IBS = 18%. Para o IS ainda não há definição e por isso, não será tratado neste processo. Também não serão tratados os cálculos específicos de regimes e/ou tratamentos especiais e operações com a ZFM.

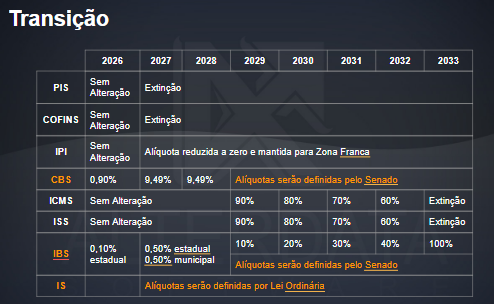

Período de transição

A nova tributação terá um período de transição, iniciado em 2026 e finalizando em 2033:

- 2026 - Período de teste CBS 0,9% e IBS 0,1%

- 2027 - CBS implementação integral 9,50% e IBS 0,1% no período de teste (IBS Estadual = 0,05% e IBS Municipal = 0,05%). Extinção do PIS e COFINS, e redução a 0% para o IPI (produto não incentivado na Zona Franca de Manaus (ZFM)) e criação do IS

- 2028 - IBS 0,1% (IBS Estadual = 0,05% e IBS Municipal = 0,05%)

- 2029 a 2032, terão redução gradativa da alíquota do ICMS em 90%, 80%, 70% e 60% consecutivamente a cada ano. Possibilidade de reajuste das alíquotas do IBS, pelo Senado Federal, para compensação da redução das alíquotas do ICMS e ISS

- 2032 - Implementação integral do IBS

- 2033 - Extinção do ICMS e ISS

Lista de Siglas

Abaixo, vamos apresentar as siglas no contexto da Reforma Tributária:

Siglas da Reforma Tributária

- CBS

- COFINS

- IBS

- ICMS

- ICMS-ST

- IS

- ISS

- IPI

- PASEP

- PIS

- STN