Este artigo traz orientações sobre como realizar a conferência dos valores apresentados na DEFIS no campo "Rendimentos isentos pagos ao sócio pela empresa".

Composição dos valores

Os valores de distribuição de lucros dos sócios devem ser informados anualmente na DEFIS, nos campos destinados aos rendimentos de sócio. Com a extinção da DIRF, as informações de rendimentos deixam de ser declaradas anualmente e passam a ser enviadas mensalmente: os rendimentos do trabalho pelo eSocial e a distribuição de lucros pela EFD-Reinf. Para mais informações referentes às mudanças nos lançamentos após a extinção da DIRF, clique aqui.

Neste cenário, considerando o envio dos rendimentos isentos pelo eSocial e visando garantir a exatidão da declaração, o sistema busca informações de fontes distintas, conforme o tipo de rendimento:

- Lucros e Dividendos: O sistema prioriza os lançamentos feitos no Fiscal (rendimentos com natureza 12001). Caso não existam dados no Fiscal, será buscado o que foi lançado no Departamento Pessoal (WDP) para o evento de distribuição de lucros.

- Demais Rendimentos Isentos: Outros valores que compõem este campo são extraídos exclusivamente dos lançamentos processados no Departamento Pessoal.

Principais Alterações

Anteriormente à extinção da DIRF, a regra seguida pelos sistemas Alterdata para lançamentos no campo 7.1 - "Rendimentos isentos pagos ao sócio pela empresa", consistia na verificação dos eventos sem incidência lançados no movimento de Sócio/Autônomo do Departamento Pessoal.

Atualmente, seguindo as mudanças na legislação, caso constem valores de Distribuição de Lucros tanto no Fiscal quanto no Departamento Pessoal, a DEFIS considerará apenas os lançamentos realizados no Fiscal, garantindo que as informações não sejam somadas em duplicidade.

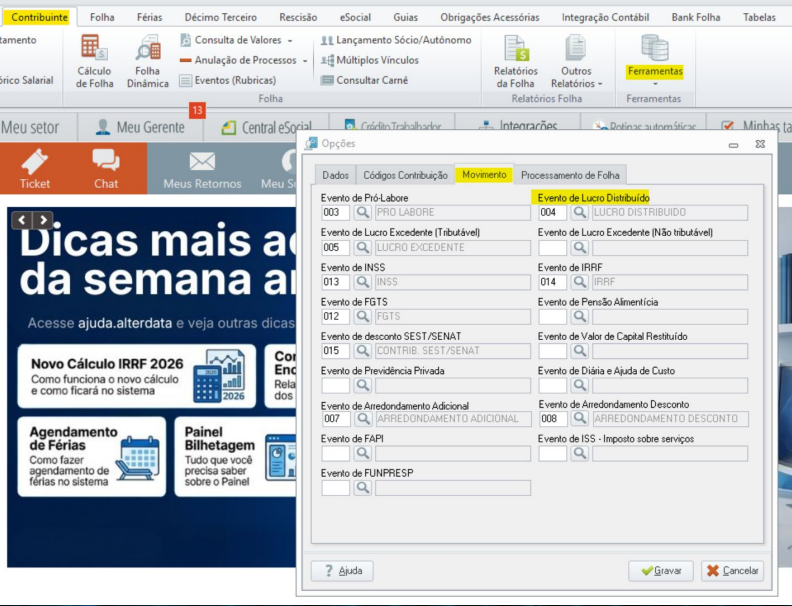

Em cenários nos quais não constem valores no Fiscal, o sistema seguirá considerando as informações lançadas no Departamento Pessoal, no movimento de Sócio/Autônomo, que são vinculadas na aba Contribuinte → Ferramentas → Opções → Movimento → Evento de Lucro Distribuído.

É importante lembrar que no eSocial devem ser declarados apenas os rendimentos decorrentes da remuneração recebida pelo trabalho realizado (Ex.: Pró-Labore), que não é o caso dos lucros distribuídos, que são rendimentos do capital.

Conferência de Distribuição de Lucros no Fiscal

Para verificar os valores de distribuição de lucros no Fiscal para a DEFIS:

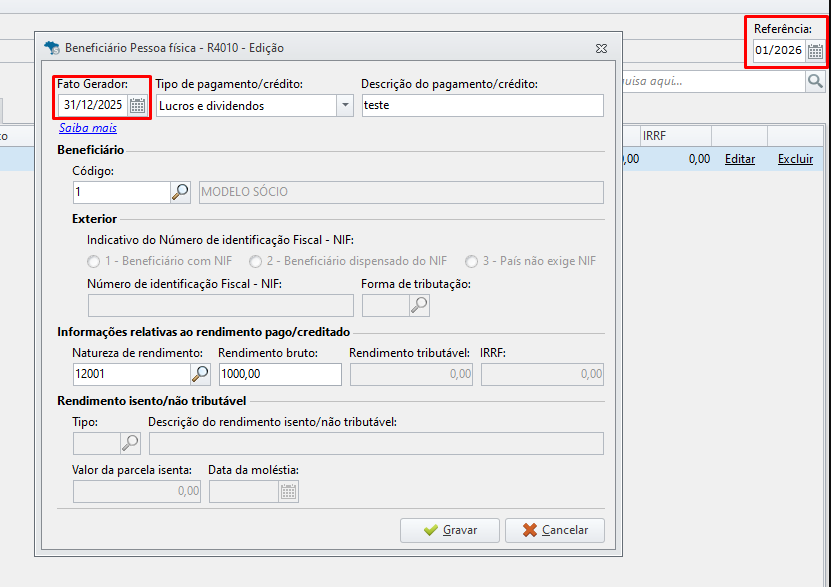

- Acesse a aba Central DCTFWeb REINF/MIT → Movimento de pagamentos/créditos.

- Informe a Empresa e o Período de referência.

- Selecione o campo Beneficiário Pessoa física - R4010.

- Localize os lançamentos de natureza 12001.

Para o preenchimento da DEFIS, é considerada a data do Fato gerador e não a data de referência para os lançamentos realizados no Fiscal. Os valores lançados do Departamento Pessoal são considerados conforme a data de pagamento informada.

Conferência de Rendimentos no Departamento Pessoal

Para conferir os demais valores isentos que compõem a DEFIS no Departamento Pessoal:

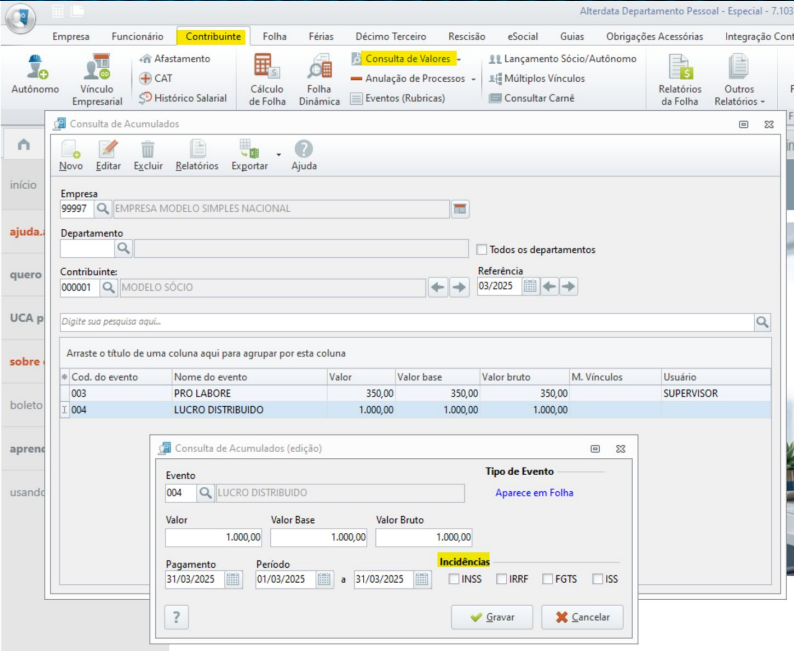

- Acesse Contribuinte → Consulta de Valores e verifique as informações dos lançamentos.

- Selecione novamente a aba Contribuinte e verifique no campo Lançamento Sócio/Autônomo se os valores foram lançados e a folha do período foi processada.

Para que os valores sejam declarados corretamente, os eventos utilizados devem estar com a incidência de tributos (INSS, IRRF, FGTS, ISS) desmarcada. Caso contrário, os valores serão levados para o campo de Rendimentos Tributáveis, independentemente de constarem valores no Fiscal para o mesmo sócio e período.

Para emitir relatório de conferência após verificar os lançamentos:

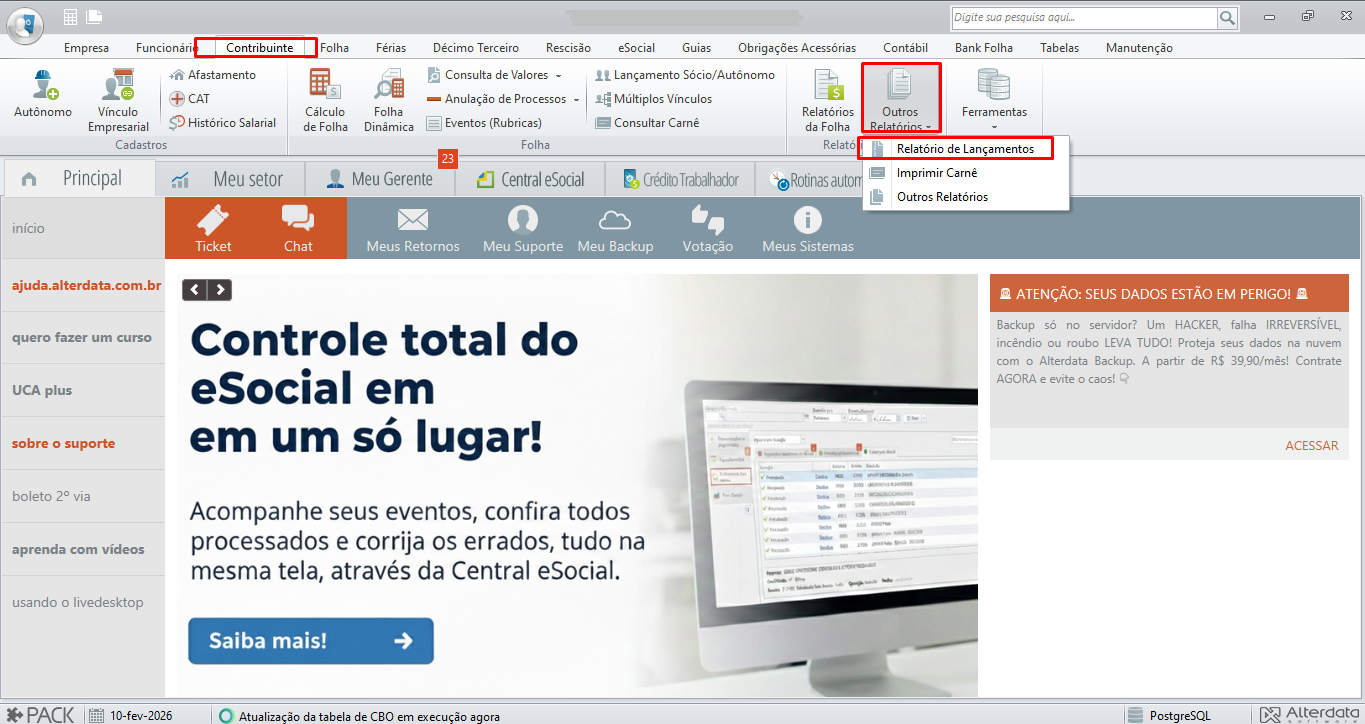

- Selecione a aba Contribuinte → Outros relatórios → Relatório de lançamentos.

- Ao ser exibido o campo Filtrar o relatório por, selecione a opção Período Informado.

- Na aba Empresas, selecione a empresa e clique em Visualizar.

Geração da DEFIS

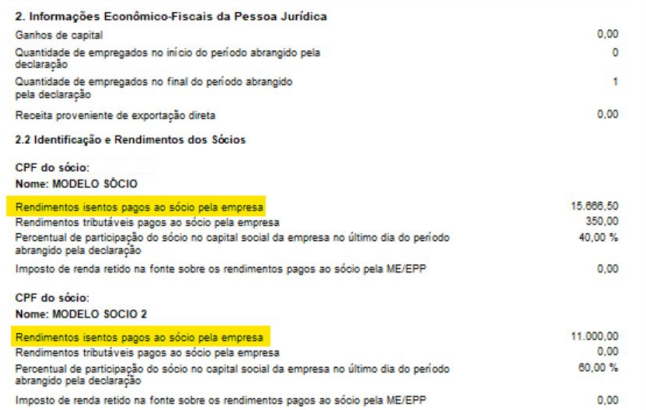

Ao gerar o relatório, os valores serão declarados no campo Rendimentos isentos pagos ao sócio pela empresa, com as devidas totalizações informadas conforme o sócio. Dessa forma, a regra é aplicada individualmente: se um sócio possuir lançamentos apenas no Departamento Pessoal e outro possuir dados no Fiscal, o sistema buscará a informação da respectiva fonte para cada um. Assim, o sistema considerará os valores do Departamento Pessoal para o primeiro sócio e os dados do Fiscal para o segundo.

Para mais informações sobre a geração da DEFIS, clique aqui.

Para a vigência de 2025, o sistema ainda utilizará os lançamentos do DP nos casos em que não constem valores para o mesmo sócio e mês no Fiscal. No entanto, a partir da vigência de 2026, serão considerados apenas os lançamentos de lucros/dividendos enviados pela EFD-Reinf e lançados no Fiscal.