Autor do artigo: Thamirys.sup.pack

Orientações

Tendo no cadastro de fornecedor a informação de que o mesmo é uma empresa do Simples Nacional, sendo a empresa recebedora da mercadoria no Lucro Presumido e identificando na nota fiscal os valores de ICMS, faz-se necessário o lançamento automático de um crédito e estorno de crédito apenas para detalhar da utilização de um crédito de ICMS fornecido por uma empresa enquadrada no Simples Nacional, de acordo com a legislação: §2º do artigo 20 da parte III da Resolução SEFAZ nº 720/2014 e § 2º Para fins de controle do crédito pela SEFAZ, o destinatário do documento fiscal deverá escriturar o somatório do imposto creditado referente às operações de que trata o § 1.º deste artigo no RAICMS, a título de "outros créditos" e "estornos de créditos".

Configurando o Fornecedor

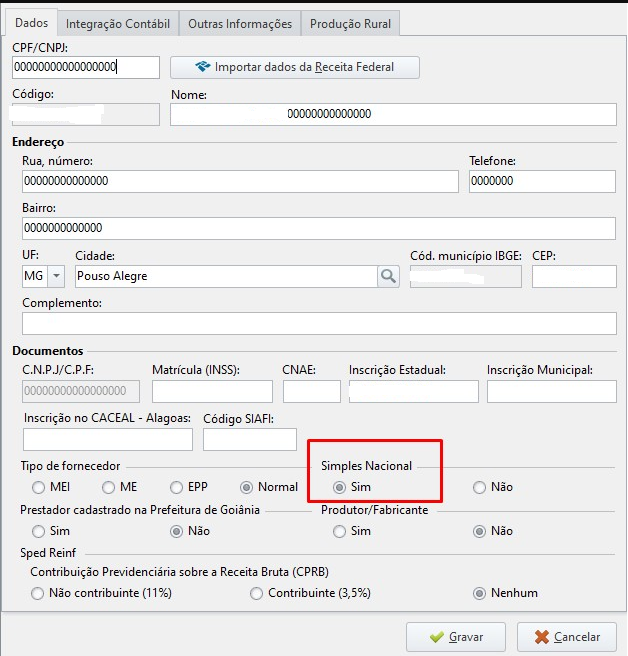

- No Fiscal, acesse a aba Cadastros;

- Fornecedores;

- Abra o cadastro do Fornecedor desejado;

- Marque a opção Simples Nacional, "Sim";

- Feito isso, clique em Gravar.

Como funciona o lançamento

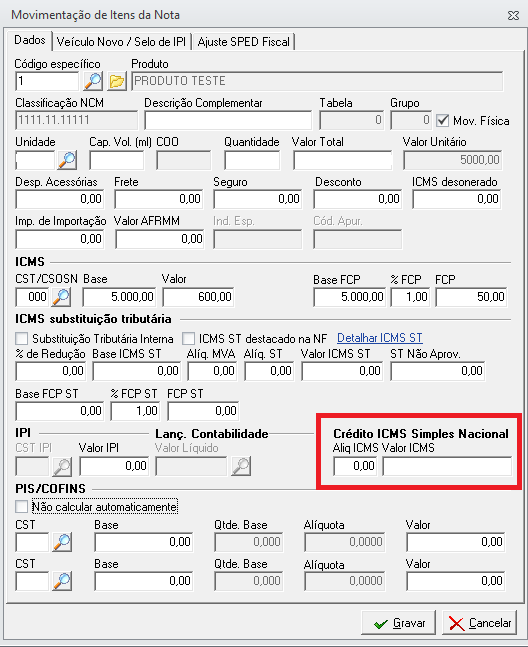

- Para apuração foi disponibilizado os campos de Aliq. ICMS e valor ICMS nos itens das notas em Crédito ICMS Simples Nacional

- No item da nota, acesse a aba Dados;

- Informe Aliq. ICMS e valor ICMS;

- Feito isso, clique em Gravar.

Os campos estarão disponíveis para as empresas do Rio de Janeiro que gerem o SPED ICMS e o Registro C197.

Outros Débitos e Créditos

Os lançamentos para apuração são feitos da seguinte forma:

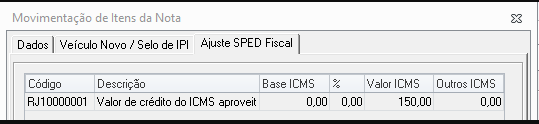

1 - No alinhamento de saldo será realizado um lançamento de Ajuste SPED Fiscal no item da nota com valor de crédito de ICMS vindo do Simples Nacional, com o código RJ10000001, descrição: “Valor de crédito do ICMS aproveitado nos termos do art. 23 da LC 123/2006(Simples Nacional), código de ocorrência N070069.". E será lançada observação na nota com o texto: “Nota sujeita a lançamento de ajuste SPED RJ10000001, referente a Valor crédito do ICMS aproveitado nos termos do art. 23 da LC 123/2006(Simples Nacional).”

2 - Em outros débitos e créditos de ICMS, além do lançamento de ajuste, será lançado um registro de outros créditos com o código: RJ020069, código de ocorrência: N070069 e observação “Valor referente a crédito do ICMS aproveitado nos termos do art. 23 da LC 123/2006(Simples Nacional)" e será lançado estorno de crédito com o código: RJ010018, código de ocorrência: N030018 e observação “Valor referente a estorno de crédito do ICMS aproveitado nos termos do art. 23 da LC 123/2006(Simples Nacional)".

Nos lançamentos de outros créditos e estorno de créditos serão referenciadas as notas de entrada que possuem itens com valores de créditos do Simples Nacional, selecionando os produtos da(s) nota(s) com esses valores.

Caso a empresa não possua a apuração normal de ICMS, ou seja, com confronto de débito e crédito de ICMS o cálculo não será feito.

Regras para apuração:

Empresas do estado do RJ que apuram o ICMS e que não possuem as opções de forma de cálculo ou benefícios abaixo:

1 - Empresas do Simples Nacional que apuram o ICMS dentro da DAS

2 - Empresas com o tipo de recolhimento como "Fornecedora de Alimentação"

3 - Empresas com o tipo de recolhimento como "Padarias e confeitarias"

4 - Empresas com o "Crédito Presumido - Convênio 106/96"

5 - Empresas com a "Lei 6868/14"

6 - Empresas com a "Lei 6331/12"

7 - Empresas com a "Lei 42649/10"

8 - Empresas com a opção "Participante RioLog"