Autor do artigo: Stefanie.sup.pack

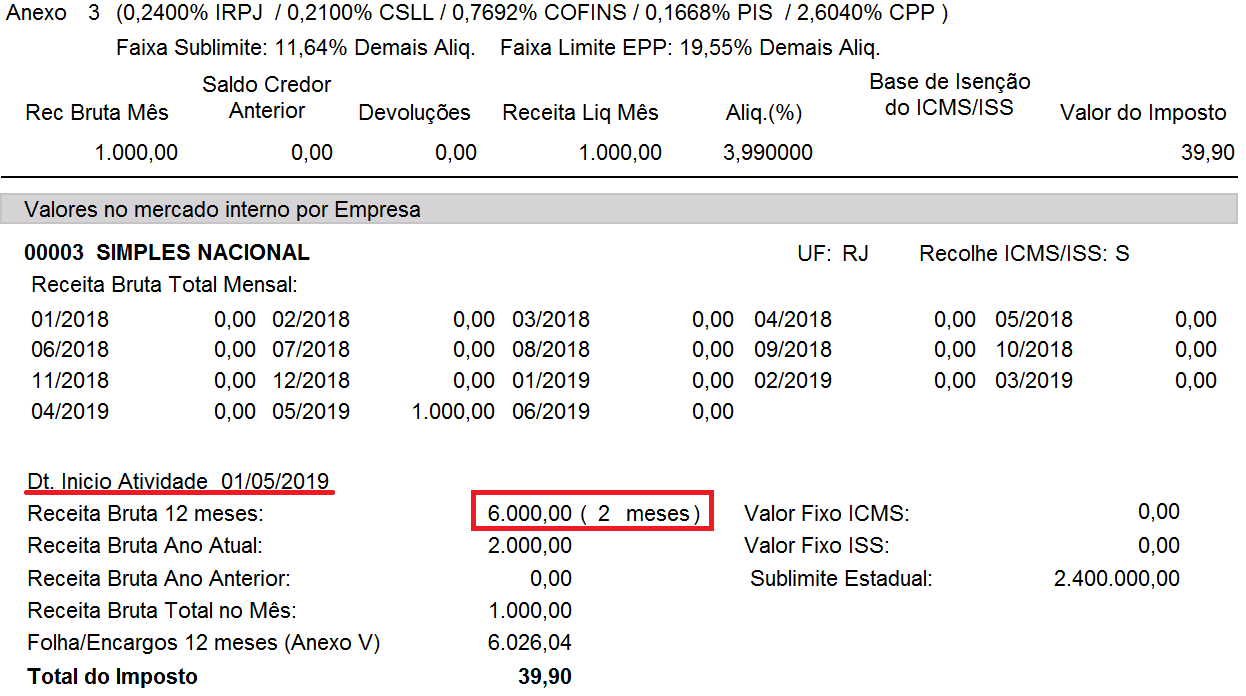

O que muda quando a empresa possui menos de 12 meses de atividade?

Quando a empresa possui menos de 12 meses de atividade, o cálculo para encontrar a Receita dos 12 meses anteriores é feito de forma proporcional de acordo com a quantidade de meses em atividade.

Exemplo: Uma empresa iniciada em Maio e realizando a apuração em Julho, com R$1.000,00 dos meses anteriores, será calculada da seguinte forma:

(Soma do faturamento desde a abertura da empresa / a quantidade de meses desde a abertura da empresa) * 12 meses = Valor do faturamento dos 12 meses anteriores

(R$1.000,00 / 2 meses) * 12 meses = R$6.000,00

A divisão será feita por 2 meses, visto que Julho (o mês de apuração) não deverá entrar nesse cálculo.

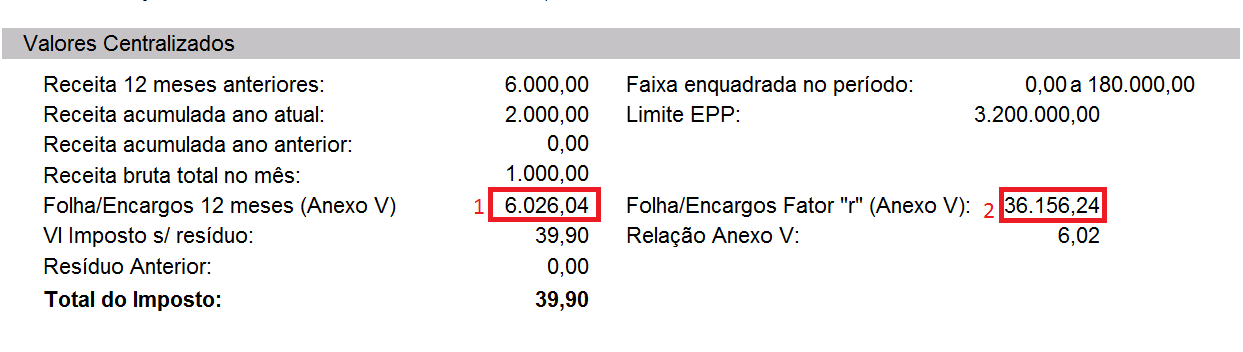

Folha / Encargos para calcular o Fator "R"

O calculo de Folha/Encargos para calcular o Fator "R" irá seguir o mesmo raciocínio. Podemos ver ao lado, no item 1, o valor de Folha/Encargos apurado no mês corrente e no item 2, o valor proporcional calculado. Para encontrar esse valor, foi realizado o seguinte calculo:

(Soma de Folha/Encargos dos meses desde a abertura da empresa / a quantidade de meses desde a abertura da empresa) * 12 meses = Folha/Encargos dos 12 meses anteriores

(R$ 6.026,04 / 2 meses) * 12 meses = R$ 36.156,24.

A soma dos períodos com movimento de Folha/Encargos deve ser feita pela data de pagamento (e não pela data de competência)!

Esse valor será utilizado para encontrar o fator "R", da seguinte forma:

Valor de Folha/Encargos encontrado / Faturamento encontrado = R$ 36.156,24 / R$ 6.000 = 6,02.