Regime Especial de Tributação (RET) para empresas de MG Ramo de atividade e-commerce

Implementamos o Regime Especial de Tributação (RET) para empresas de e-commerce em Minas Gerais.

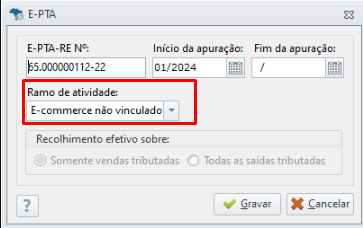

O cadastro do E-PTA foi ajustado, permitindo a inclusão para e-commerce não vinculado.

Cadastro E-PTA

Para cadastrar o E-PTA no Escrita Fiscal, siga os passos abaixo:

- Acesse a aba Cadastro > ICMS e IPI;

- Clique em Crédito Presumido MG - RET;

- Informe o código da empresa e clique em Novo;

- Preencha os campos: E-PTA-RE N.°, Início de apuração e Ramo Atividade;

- Clique em Gravar;

Automatização do RET para E-commerce

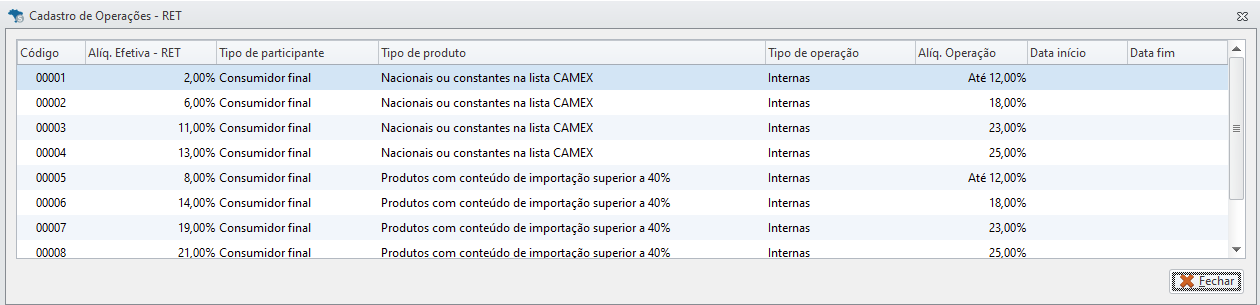

Diferente das indústrias, no e-commerce as operações do RET são fixas. Isso significa que não é necessário registrar todas as operações manualmente.

A configuração fiscal é aplicada automaticamente na abertura do sistema e pode ser consultada no cadastro do E-PTA.

Cálculo do Crédito Presumido no RET

O crédito presumido é apurado por meio de ajuste no SPED, seguindo o mesmo princípio do RET Industrial. O fiscal deve classificar as operações RET e associá-las aos itens da nota fiscal.

Critérios para enquadramento no RET:

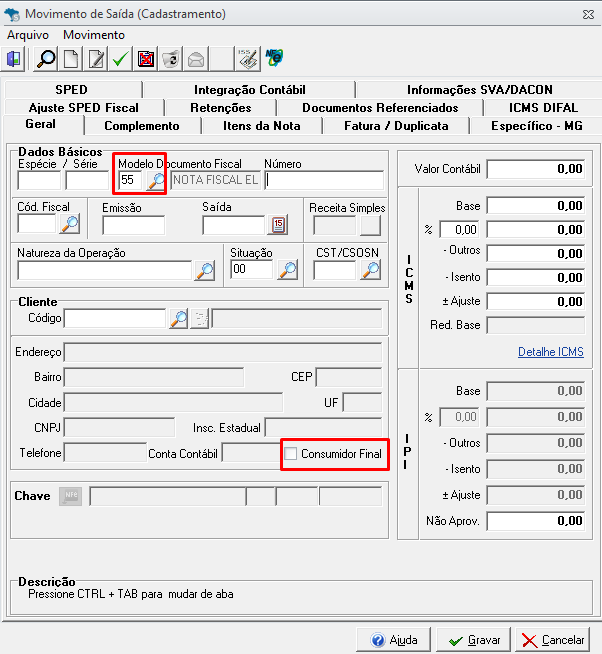

As vendas devem ser não presenciais para o consumidor final;

O sistema considera automaticamente as notas modelo 65 como destinadas ao consumidor final;

Para as notas modelo 55, é necessário verificar a marcação da opção "Consumidor Final" no cadastro do participante da nota.

Para mais informações sobre a edição em bloco da coluna Consumidor Final, clique aqui.

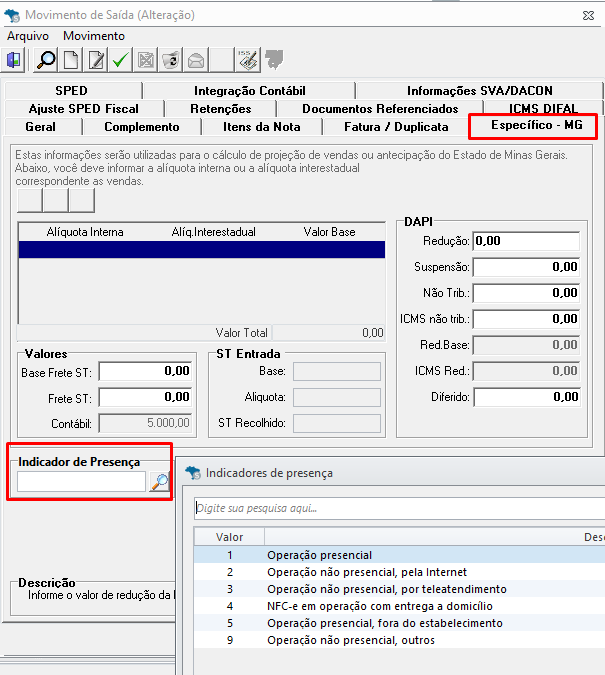

Indicador de Presença

- Para identificar as vendas não presenciais, incluímos na aba Especifico/MG o campo Indicador de Presença, com as seguintes opções:

1 - Operação presencial

2 - Operação não presencial, pela Internet

3 - Operação não presencial, por teleatendimento

4 - NFC-e em operação com entrega a domicílio

5 - Operação presencial, fora do estabelecimento

9 - Operação não presencial, outros

Somente as notas com indicador 2, 3 ou 9 serão consideradas no cálculo do crédito presumido do RET E-commerce. Desta forma, será aplicada a alíquota efetiva para cálculo do crédito.

O Identificador de presença será alimentado através do importador NFe, tendo a informação no arquivo, poderá também editar manualmente, ou em bloco pelo Notas Fiscais e Produtos.

Para mais informações sobre a edição em bloco, clique aqui.

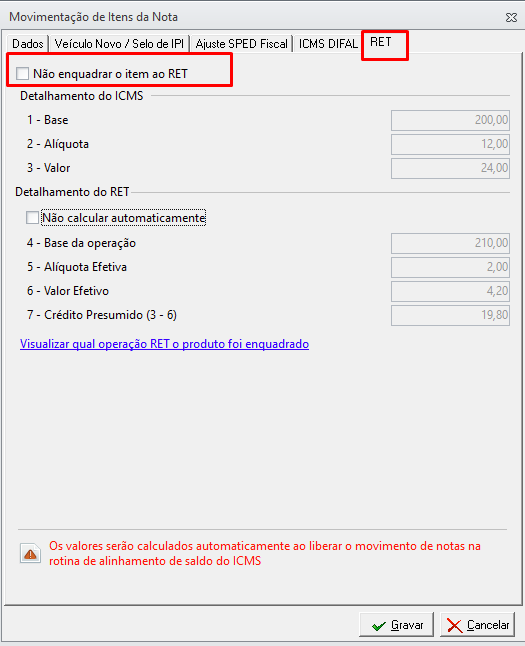

Aba RET no item da nota

Incluímos a opção Não enquadrar item ao RET. Se selecionada, o item será desconsiderado no cálculo do RET. Caso já tenha sido incluído, é necessário remover os valores dos campos:

Base da Operação

Alíquota Efetiva

Valor Efetivo

Crédito Presumido

O sistema também eliminará automaticamente o ajuste SPED associado ao item.

Todo o cálculo do RET será exibido na aba RET do item da nota, assim como na consulta de notas fiscais e produtos;

Entendendo os campos:

Exemplo prático RET E-commerce

Uma Operação RET cadastrada na combinação de Aliq. Efetiva: 2%

Tipo de participante: Consumidor Final

Tipo de produto: Nacionais ou constantes na lista CAMEX

Tipo de operação: Interna, Alíquota da operação = Até 12%.

Ao ser executado alinhamento de saldo do ICMS, o sistema localizará notas fiscais que correspondam aos Critérios para enquadramento no RET, e aplicará a alíquota efetiva de 2%. Os valores serão registrados na aba RET do item da nota.

Apuração de Outros Débitos e Créditos

Veja a seguir como serão alimentados os campos de Outros Débitos e Créditos:

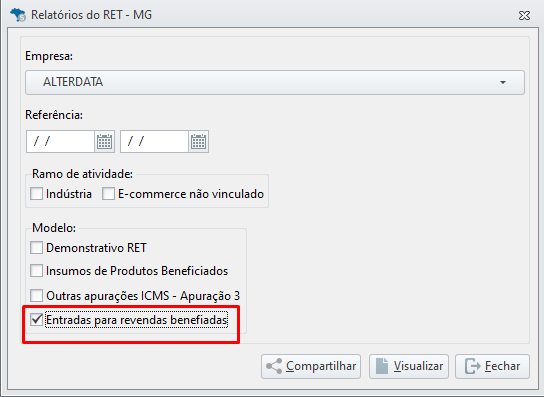

Gerando relatório de Entradas para revendas beneficiadas

Criamos o relatório Entradas para revendas beneficiadas.

Esse relatório analisa o movimento de entrada, identificando todas as compras de mercadorias tributadas, considerando que essas aquisições são destinadas a vendas com benefícios fiscais.

Como gerar o relatório:

Acesse Escrita Fiscal > ICMS e IPI;

Clique em Relatórios Estaduais;

Selecione Relatórios do RET - MG;

Informe a Empresa e o Período;

Escolha o Ramo de Atividade;

Marque a opção Entradas para revendas beneficiadas

Para mais informações sobre a geração da guia DAE- MG RET, clique aqui.