Autor do artigo: Mariapaula.sup.pack

Neste artigo mostraremos informações e configurações referentes à Restituição ou Complemento do ICMS ST para empresas do Rio Grande do Sul

Apuração pelo contribuinte substituído varejista

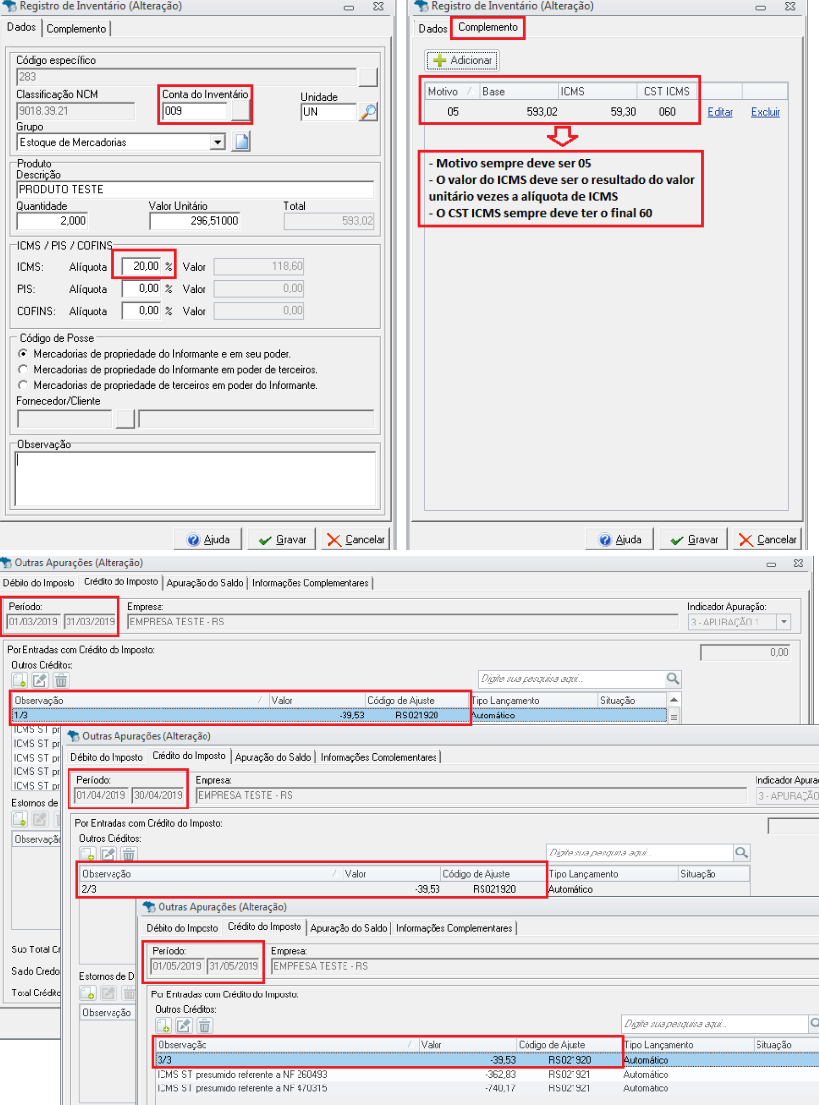

O contribuinte obrigado à apuração da restituição ou complemento do ICMS ST que possuir em seu estoque mercadorias destinadas à saída para consumidor final do Rio Grande do Sul deverá, inventariar as mercadorias recebidas com substituição tributária ao final do dia anterior àquele em que passar a realizar a apuração.

Com o reconhecimento do valor relativo ao inventariado o sistema vai apurar três parcelas mensais, iguais e sucessivas que serão creditadas no movimento de outras apurações, acessando Lançamentos > Outros Débitos e Créditos > Outras apurações.

Crédito pela entrada de mercadoria que tenha sido submetida à substituição tributária

Em cada período de apuração, o sistema fará um lançamento de ajuste no quadro "Outros créditos" do movimento de "Outras apurações".

O valor deste ajuste será o montante do imposto presumido, que corresponderá ao valor do ICMS próprio e ICMS de substituição tributária, do documento fiscal, considerando também o FCP caso haja.

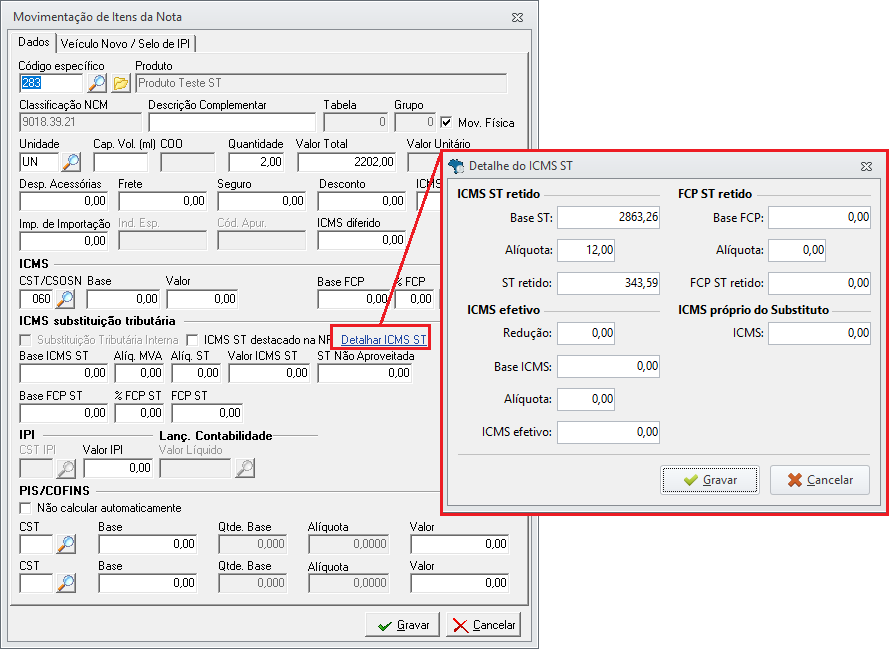

Nas notas de compra de contribuinte substituto (ex: industria)

O valor do ajuste deve ser valor do ICMS próprio + ICMS de substituição tributária + FCP. Com base nessa regra, vejamos o exemplo ao lado:

O valor do ajuste deve ser valor do ICMS próprio e o ICMS de substituição tributária mais o FCP. Com base nessa regra se verificar o exemplo da nota (imagem ao lado) o valor do ajuste será:

(ICMS próprio + ICMS ST + FCP) = Valor do ajuste

Quando esta nota é importada para o sistema fiscal, através do importador NFE, o valor do ICMS normal não é escriturado no item. Por isso para apurar o valor do ajuste o sistema fará o cálculo abaixo.

Cálculo:

{[Base ST x (1 + MVA)] x alíquota ST} = valor do ajuste

{[2.202,51 x (1 + 30)] x 12%} = R$ 343,59

Nas notas de compra de contribuinte substituído (ex: varejista)

O sistema vai seguir a mesma lógica de somar valor do ICMS próprio e o ICMS de substituição tributária mais o FCP. Porém estes valores serão extraídos do detalhamento do ICMS ST. Vejamos o exemplo ao lado e o cálculo abaixo:

Cálculo:

(ST Retido + ICMS próprio do substituto + FCP ST retido) = valor do ajuste

(R$ 18,64 + R$ 2,77 + 0,00) = R$ 21,41

Observação:

Caso a nota tenha o ST retido e não base ST e/ou alíquota do ST e também não tenha o valor do ICMS próprio do substituto o sistema irá preencher o ajuste com o ST retido; R$ 18,64

Outros Débitos e Créditos - contribuinte substituto e substituído

- Aba lançamentos>Outros débitos e Créditos>Outras Apurações;

- Selecione a empresa;

- Dê um duplo clique sobre a linha do período desejado ou clique em "Abre o cadastro".

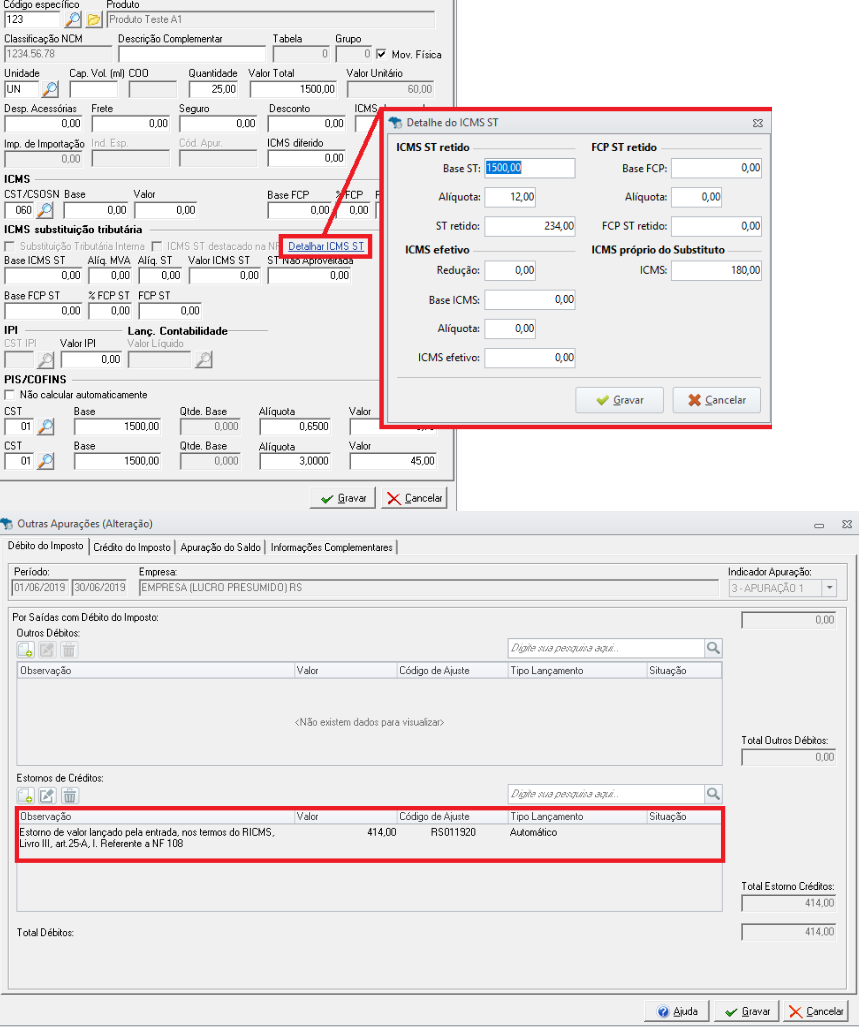

Estorno de crédito de mercadorias que sua saída não se destina ao consumidor final e a entrada foi submetida à substituição tributária

Como todas as entradas de mercadorias recebidas pelo estabelecimento que tenham sido submetidas à substituição tributária geram um crédito no movimento de outras apurações, quando existir vendas onde o destinatário não seja o consumidor final e no item da nota existir valor de ICMS ST retido no detalhamento do ICMS ST, o sistema gerará um lançamento de estorno no movimento de "Outras Apurações" para anular o crédito que foi apropriado pela entrada. O procedimento de cálculo será o mesmo feita para notas de compras de contribuinte substituído (ex. varejista)

Nas imagens ao lado temos um exemplo do lançamento do item na nota e do ajuste em "Outras Apurações".

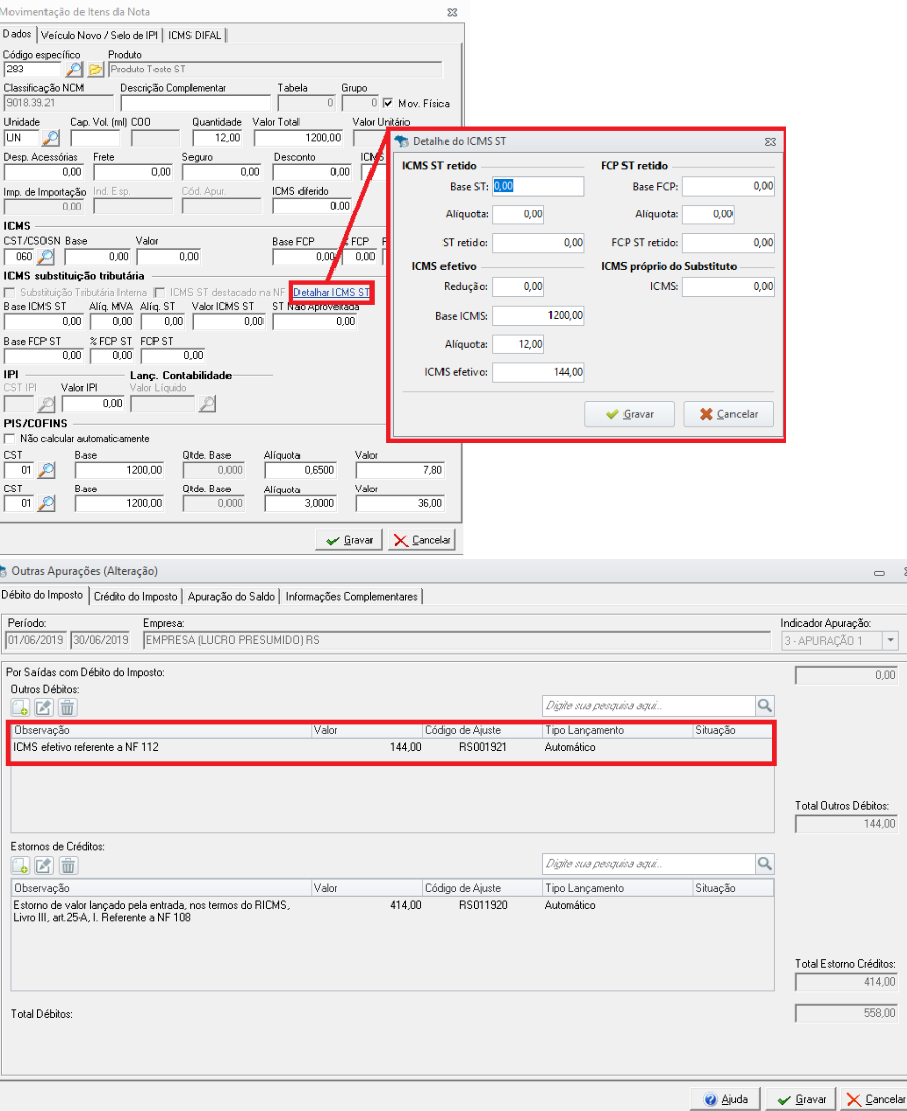

Débito pela saída de mercadorias que sejam objeto de saídas a consumidor final onde a entrada foi submetida à substituição tributária

No período onde existir notas de saídas modelo 55 ou 65 com CST ICMS 500 ou 60 e com ICMS efetivo destacado. O sistema fará uma lançamento de ajuste no quadro outros débitos do movimento de "Outras Apurações". O valor do ajuste será a soma do efetivo destacado nos itens da nota. Conforme imagens ao lado.

Nas imagens ao lado temos um exemplo do lançamento do item na nota e do ajuste em "Outras Apurações".

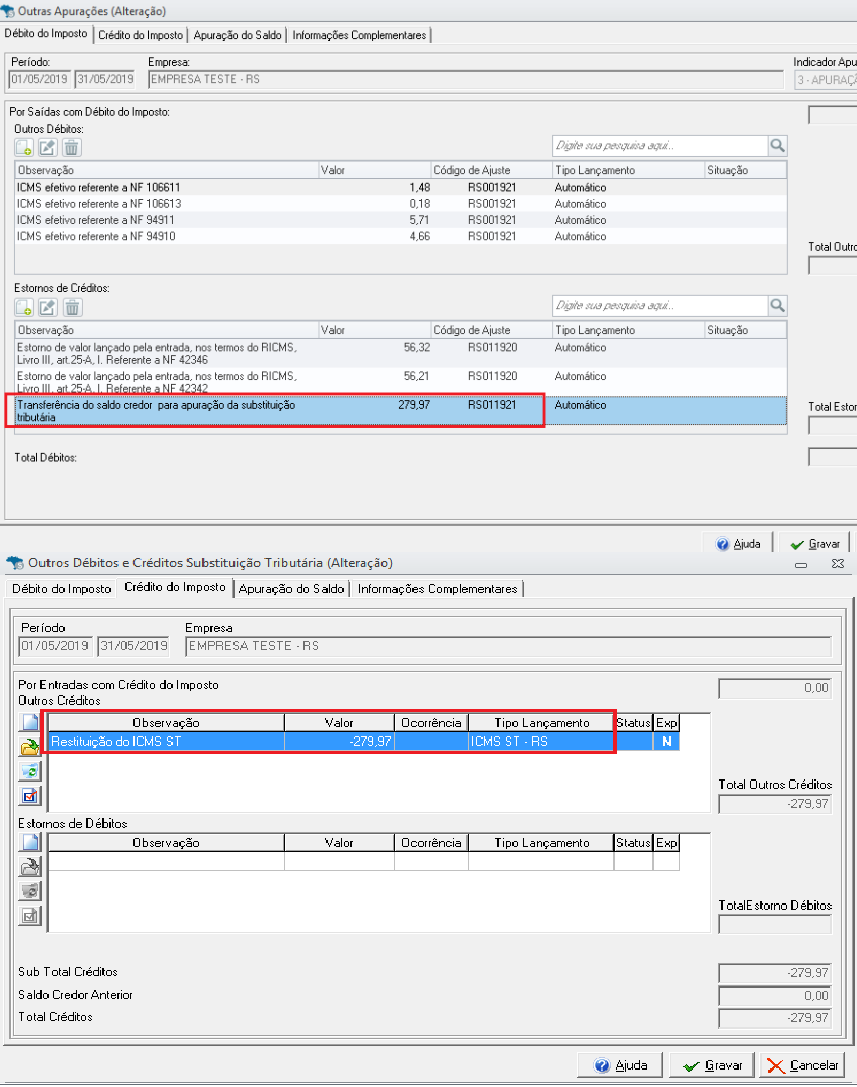

Apuração do ICMS ST a restituir ou a complementar

Após o sistema efetuar os lançamentos de ajuste no movimento de "Outras Apurações" referente aos valores apurados nas notas de entrada e/ou saída. Será feita uma verificação para identificar se há valor de ICMS ST a complementar ou restituir, ou seja, quando o saldo do movimento de outras apurações for um crédito o sistema fará um lançamento de ajuste no quadro estorno de crédito para zerar o valor no movimento de outras apurações e fará outro lançamento de ajuste no movimento de outros débitos de créditos ICMS ST para apropriar o ICMS ST a restituir.

Informações:

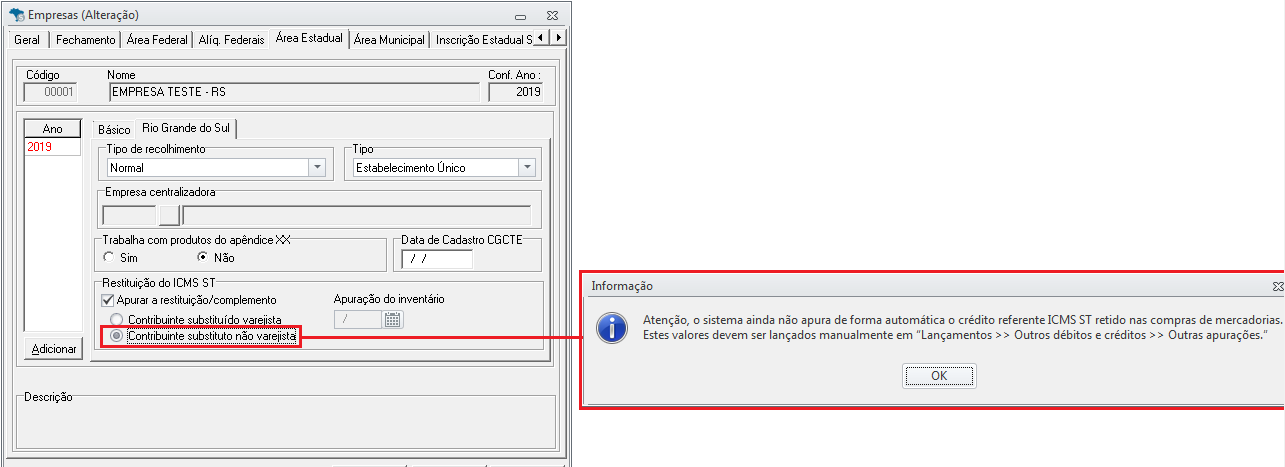

Apuração pelo contribuinte substituído não varejista

Quando a empresa estiver configurada para apurar a restituição ou complementação do ICMS como contribuintes substituídos não varejista, o sistema só irá fazer os lançamentos de ajuste de forma automática para as notas de saída. Desta forma a apuração dos créditos referente as entradas devem ser lançadas manualmente no movimento de outras apurações. Por isso, para notificar o usuário que não contemplamos essa operação ao configurar a empresa como contribuintes substituídos não varejista o sistema apresenta uma notificação, conforme imagem ao lado.

A apuração do ICMS ST a complementar ou a restituir, será feito de forma automática.

Restituição ou Complemento do ICMS ST

A restituição do ICMS-ST ocorrerá nos casos em que nas vendas ao consumidor final for praticado preço inferior ao preço presumido que serviu de base para a retenção do ICMS na compra da respectiva mercadoria.

Já o complemento do ICMS-ST ocorrerá nos casos da comercialização das mercadorias, submetidas ao regime da substituição tributária, terem ocorrido pela prática de preço superior àquele presumido quanto a retenção do imposto pelo fornecedor.

Configuração do Cadastro da Empresa

Acesse Cadastros > Empresas > Aba Área Estadual > Básico e marque as opções: "ICMS com Subst. Tributária" e "Entradas com Substituição Tributária";

Após, na aba Rio Grande do Sul, o campo "Tipo de recolhimento" deverá ser "Normal" e no quadro "Restituição do ICMS ST", deverá ser marcada a opção "Apurar a restituição/ Complemento" e em "Apuração do inventário" deverá ter a data informada;

Poderá escolher a opção se que enquadre a sua empresa como "Contribuinte substituído varejista" ou "Contribuinte substituto não varejista";

Após, clique em "Gravar".

Importante!

O sistema fará apuração da restituição ou complemento do ICMS ST com base nos valores destacados nas notas de entrada e/ou saída, ou seja, é responsabilidade do emissor da nota fiscal preencher as informações necessárias para apuração.

O sistema fiscal não preencherá de forma automática, nas notas, qualquer valor que seja necessário para apuração.

Apuração pelo contribuinte substituído varejista

O contribuinte obrigado à apuração da restituição ou complemento do ICMS ST que possuir em seu estoque mercadorias destinadas à saída para consumidor final do Rio Grande do Sul deverá, inventariar as mercadorias recebidas com substituição tributária ao final do dia anterior àquele em que passar a realizar a apuração.

Esta informação deverá ser lançada no movimento inventário no mesmo período que foi informado no cadastro da empresa no campo "Apuração do inventário".