Como realizar a apuração dos lançamentos de ajustes?

A conferência dos valores poderá ser feita de duas formas, conforme listadas abaixo:

- Bi tributos

Relatório do Lucro Presumido / Real por período

Os ajustes lançados na tela de Movimento de Ajuste do Pis e Cofins são aplicados diretamente na apuração do Pis e Cofins.

Para entender melhor como efetuar os lançamentos, clique aqui para visualizar.

Códigos das contribuições sociais

Os ajustes lançados na tela de Movimento de Ajuste do Pis e Cofins são aplicados diretamente na apuração do Pis e Cofins.

Tabela de códigos:

| CST | Código da Contribuição Social |

|---|---|

| 01 | 01 - Contribuição não-cumulativa apurada à alíquota básica |

| 01 | 51 - Contribuição cumulativa apurada à alíquota básica |

| 02 | 02 - Contribuição não-cumulativa apurada à alíquotas diferenciadas |

| 02 | 52 - Contribuição cumulativa apurada à alíquotas diferenciadas |

| 03 | 03 - Contribuição não-cumulativa apurada à alíquota por unidade de medida de produto |

| 03 | 53 - Contribuição cumulativa apurada à alíquota por unidade de medida de produto |

| Atividade imobiliária | |

| 01 | 04 - Contribuição não-cumulativa apurada à alíquota básica |

| 01 | 54 - Contribuição cumulativa apurada à alíquota básica |

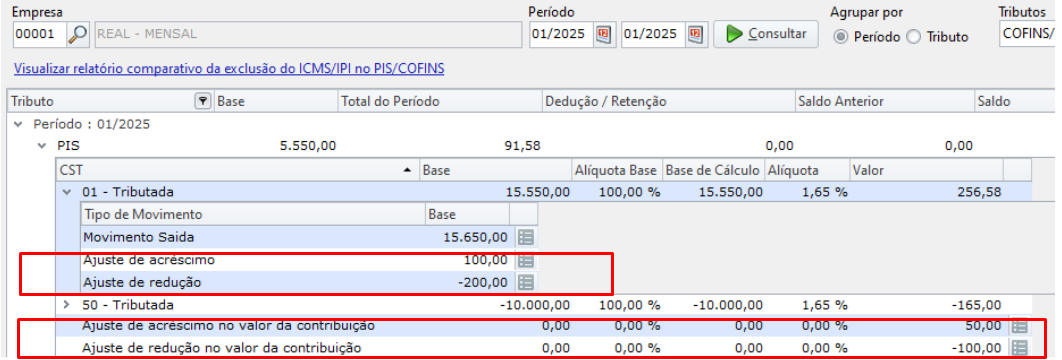

Conferência pelo BI Tributos

Entre no Bi tributos da seguinte forma:

- Aba Federal → Bi tributos.

- Selecione a empresa e o período onde foi lançado o ajuste.

- Clique na seta para baixo para expandir os lançamentos de PIS ou COFINS.

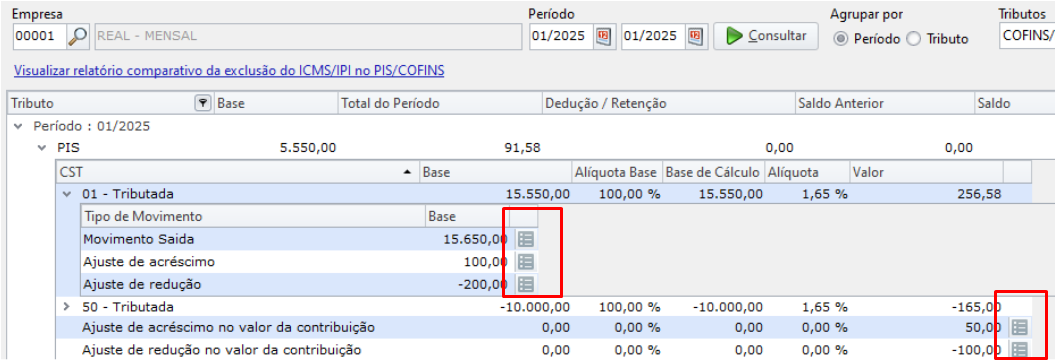

Cálculo feito pelo sistema

Caso precise verificar como o cálculo foi feito, há uma memória de cálculo disponível para análise e conferência dos valores.

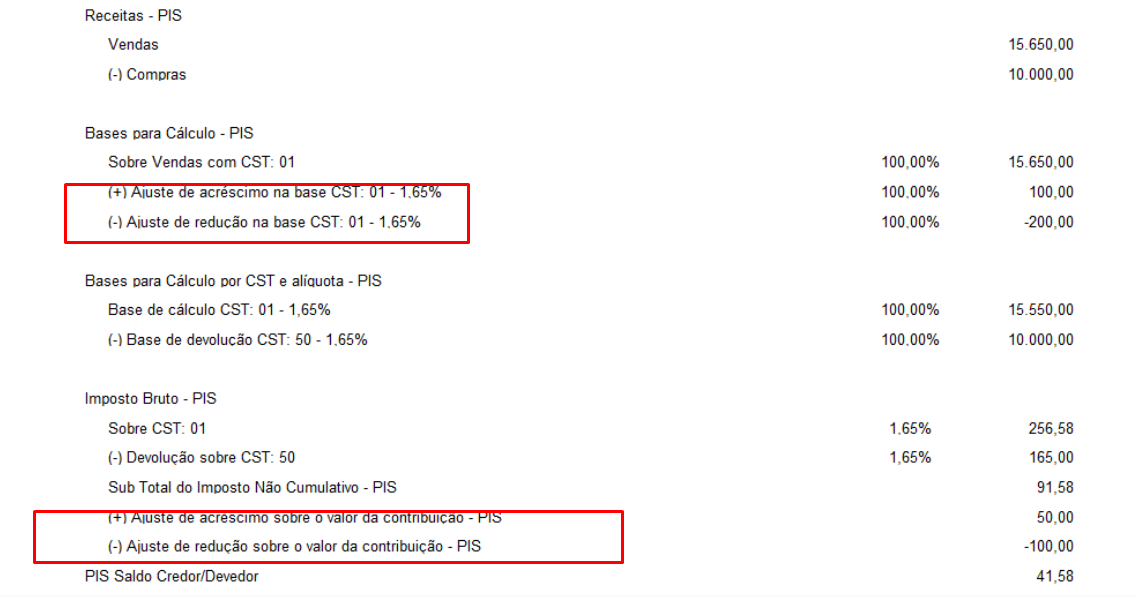

Exemplo de cálculo conforme imagem:

CST | Tipo de Movimento | Base Original (R$) | Ajustes na Base (R$) | Base de Cálculo Final (R$) | Alíquota | Contribuição (R$) |

01 - Tributada | Movimento Saída | 15.650,00 | (+100,00) - (-200,00) | 15.550,00 | 1,65% | 256,58 |

50 - Tributada | Devoluções/Retornos | (10.000,00) | 0,00 | (10.000,00) | 1,65% | (165,00) |

Total do Período | 91,58 |

Saldo final:

O Saldo final é obtido ajustando o Total da Contribuição (R$ 91,58) pelos lançamentos de ajustes que incidem diretamente sobre o Valor da Contribuição (e não na base).

Item | Valor (R$) |

Total da Contribuição Apurada | 91,58 |

Ajuste de Acréscimo no Valor da Contribuição | +50,00 |

Ajuste de Redução no Valor da Contribuição | -100,00 |

Saldo Final (Imposto a Pagar) | 41,58 |

Fórmula do Saldo Final:

Saldo = Total Apurado + Ajustes de Valor

Saldo = R$ 91,58 + R$ 50,00 - R\$ 100,00

Saldo= R$ 91,58 - R$ 50,00 = R$ 41,58

Resumo das Regras:

- Ajustes na Base de Cálculo (como os de R$ 100,00 e R$ 200,00) entram na composição da base do CST 01 e são impactados pela alíquota.

- Ajustes no Valor da Contribuição (como os de R$ 50,00 e R$ 100,00) são aplicados após o cálculo da alíquota e alteram o Saldo final a pagar.

Relatório do Lucro Presumido / Real por período

Este possui o mesmo conceito que é aplicado no relatório Bi tributos, considerando as regras de demonstração.

Para isso vá em:

- Aba Federal → Lucro presumido / Real → Lucro presumido / Real (Por período)

- Selecione o período e clique em visualizar

- Selecione a empresa e clique em ok.