Autor do artigo: Rafaribeiro.sup.pack

Definindo a Classificação Tributária da empresa do Simples

Antes de efetuar a geração/envio da Carga Inicial será necessário definir os dados do contribuinte que serão enviados no evento R-1000.

Como gerar a carga inicial (Clique aqui e veja como fazer)

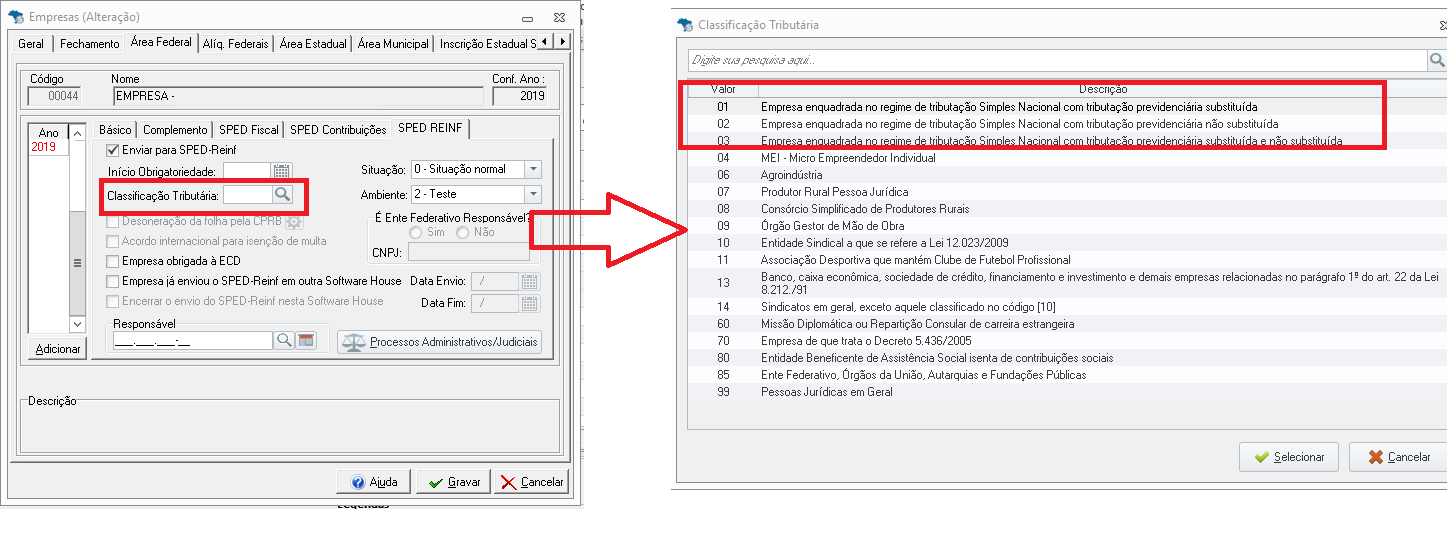

No campo "Classificação Tributária" será demonstrado os códigos conforme a respectiva tabela disponibilizada para a EFD-Reinf.

Para que ocorra o correto envio das informações, as empresas do Simples Nacional devem utilizar as classificações do tipo 01, 02 e/ou 03.

- 01- Empresas enquadradas no regime de tributação Simples com tributação previdenciária substituída;

- 02- Empresas enquadradas no regime de tributação Simples com tributação previdenciária não substituída;

- 03- Empresas enquadradas no regime de tributação Simples com tributação previdenciária substituída e não substituída;

Como saber qual deve ser informada?

• Código 01 - Empresa enquadrada no regime de tributação Simples Nacional com tributação previdenciária substituída

É quando a empresa optante pelo Simples Nacional não tem o recolhimento da cota patronal em GPS, ou seja, empresas do anexo I, II, III, ou V.

• Código 02 - Empresa enquadrada no regime de tributação Simples Nacional com tributação previdenciária não substituída

É quando a empresa optante pelo Simples Nacional tem o recolhimento da cota patronal em GPS, ou seja, empresas do anexo IV.

• Código 03 - Empresa enquadrada no regime de tributação Simples Nacional com tributação previdenciária substituída e não substituída

É quando a empresa optante pelo Simples Nacional exerce atividade concomitantemente do anexo I, II, III ou V com o anexo IV.

Em caso de dúvidas sobre qual classificação tributária informar, efetue uma consulta ao seu contador ou à consultoria contábil.