A DUB é uma declaração online, cujo objetivo principal é demonstrar os valores de ICMS não recolhidos devido a utilização de benefícios fiscais.

Essa declaração não gera um arquivo a ser importado, pois a mesma deve ser preenchida online no site da Secretaria de Fazenda do Estado do Rio de Janeiro, sendo assim, o sistema gera um relatório de conferência dos benefícios lançados e permite ao usuário realizar a importação desses dados diretamente para o site.

Observação: Essa rotina segue o mesmo padrão da importação dos valores do simples para o preenchimento da guia DAS no site do simples nacional.

Caso a empresa não possua movimento de benefícios fiscais, o sistema permite entregar essa declaração zerada conforme a legislação obriga que seja feito, ou seja, mesmo sem movimento deve-se entregar essa obrigatoriedade.

Para acesso ao site, o sistema utilizará os dados da inscrição estadual, e o CPF/CNPJ do responsável pela empresa. O acesso exige digitação de captcha que deve ser realizado manualmente. Após a entrega no site, o sistema guardará automaticamente o protocolo para que possa ser utilizado no caso de declaração retificadora.

Obrigatoriedade: O formulário relativo ao DUB-ICMS deverá ser preenchido e disponibilizado à Secretaria de Estado de Fazenda (SEFAZ) pelos estabelecimentos inscritos no Cadastro de Contribuintes do ICMS (CADICMS). Na hipótese de o contribuinte não ter usufruído benefício fiscal no período a que se refere a obrigatoriedade de entrega, deverá declarar a opção "não", sem utilização de benefício, no campo próprio do DUB-ICMS. Não estão obrigados a prestar as informações relativas ao DUB-ICMS: Prazo: O preenchimento do DUB-ICMS será exigido semestralmente. Prazo para entrega do DUB-ICMS com os dados referentes ao primeiro semestre de 2018: 24/09/2018 ( art. 4º do Anexo XII da Parte II da Resolução SEFAZ n° 720/2014 ). |

|---|

Configurações:

Para geração da DUB, a empresa deverá estar configurada para apurar os benefícios fiscais que o sistema atende:

Benefício Lei 6.979/15:

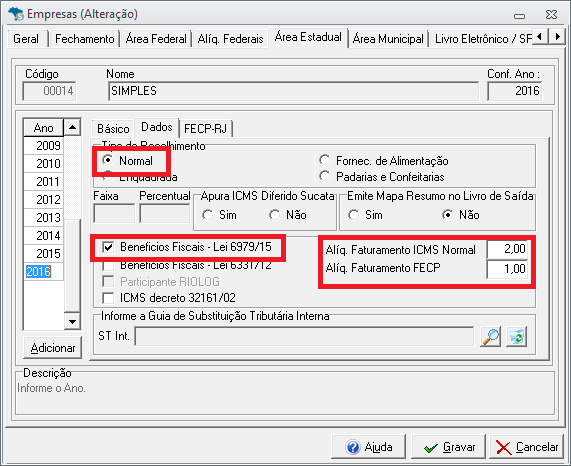

1 - Acessar a aba Cadastro > Empresas, e no cadastro da empresa aba "Área Estadual > Sub Aba Dados", marcar a opção " Benefícios Fiscais - Lei 6979/15" e informar as alíquotas de ICMS e FECP do benefício:

Cadastro da Empresa > Aba Dados:

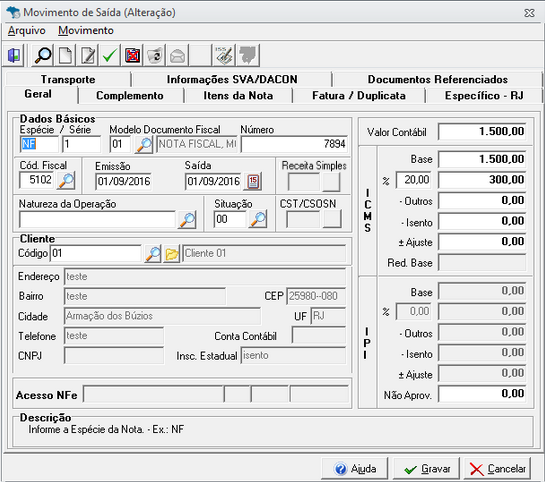

2 - No lançamento da nota fiscal, em Lançamentos > Nota Fiscal > Nota Fiscal, basta realizar a inserção de uma nota de saída conforme as configurações do tópico "Informações do Cálculo":

Lançamento:

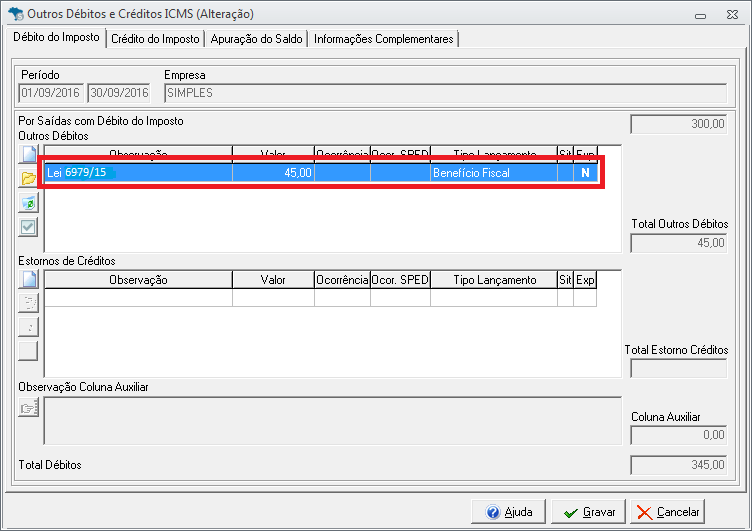

3 - Ao lançar a nota, o sistema gera no movimento em Lançamentos > Outros Débitos e créditos > ICMS, um lançamento de "Outros Débitos" com o valor do benefício:

E na aba "Crédito do Imposto" é criado um valor de "Estorno de débitos" igual ao valor de ICMS das notas de saídas. Isso é feito para que o sistema apure somente o percentual de benefício de ICMS sobre as notas enquadradas.

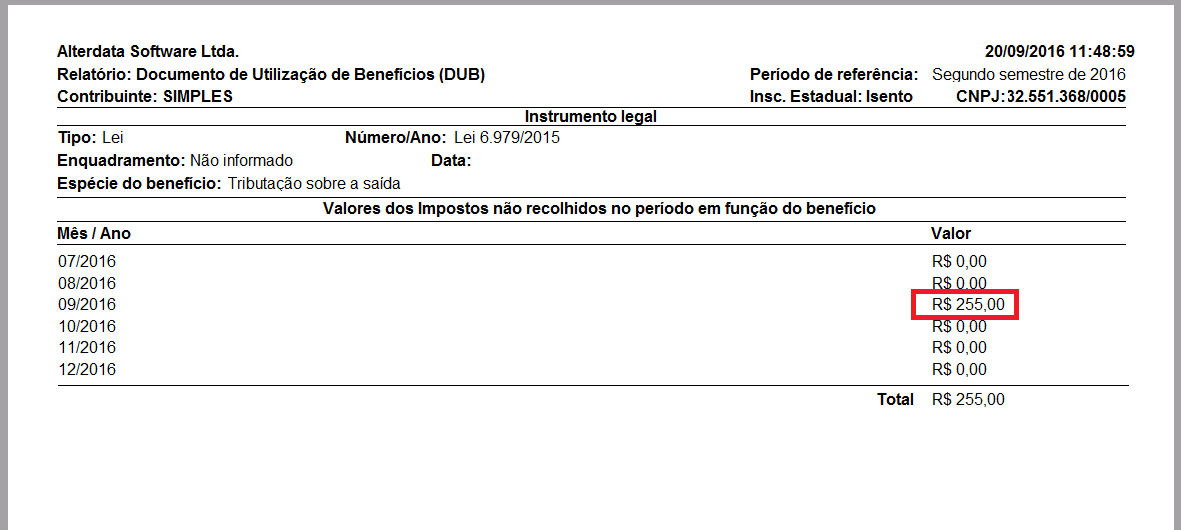

4 - O relatório da DUB (ICMS e IPI > Sudeste > RJ > DUB - RJ) mostra exatamente a diferença entre o valor que seria o débito do período menos o valor do débito do benefício, ou seja 300,00 (Débitos ICMS) - 45,00 (Valor do benefício) = R$255,00.

Relatório DUB:

|

Benefício Lei 6.331/12:

O benefício é calculado sobre as vendas interestaduais e internas com CFOPs configurados com a opção "Enquadrada" (Aba Cadastros > CFOP > Configurações Anuais > Opção Enquadrada.)

Lembrando que não integram a base de cálculo:

- Saídas com CFOP 5902 e 5916;

- Saídas com CFOP definidos como "Transferência", onde o participante da nota é matriz ou filial que também apura o benefício. Obs: A verificação de matriz e filial é feita pelo CNPJ e inscrição estadual do participante em comparação com as informações do cadastro da empresa do WPHD.

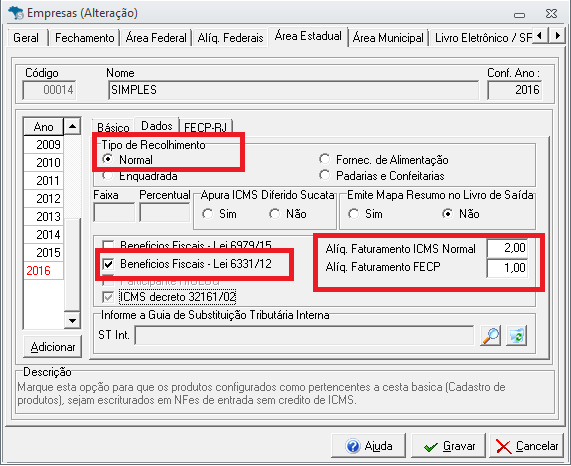

1 - Acessar o cadastro da empresa, "Aba Área Estadual > Sub Aba Dados", marcar a opção "Benefícios Fiscais - Lei 6331/12" e informar as alíquotas de ICMS e FECP do benefício;

Cadastro da empresa > Aba Dados

|

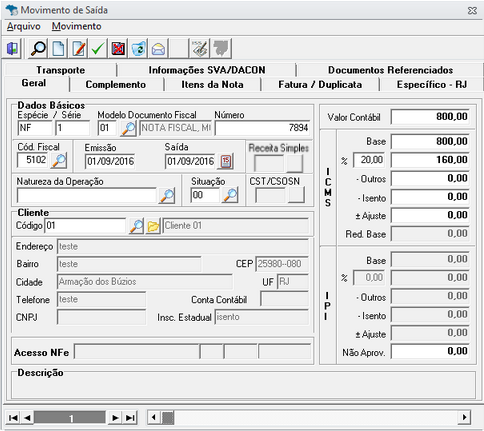

2 - No lançamento consideremos que há apenas a seguinte nota lançada no movimento:

Lançamento:

|

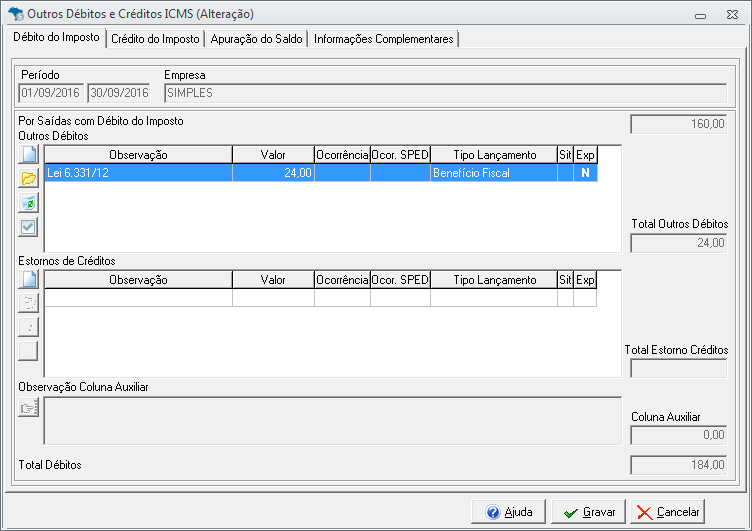

3 - No movimento de Outros débitos e Créditos, ao lançar a nota é implementado um lançamento de débito com o valor do benefício:

Outros Débitos e Créditos 6331/12:

|

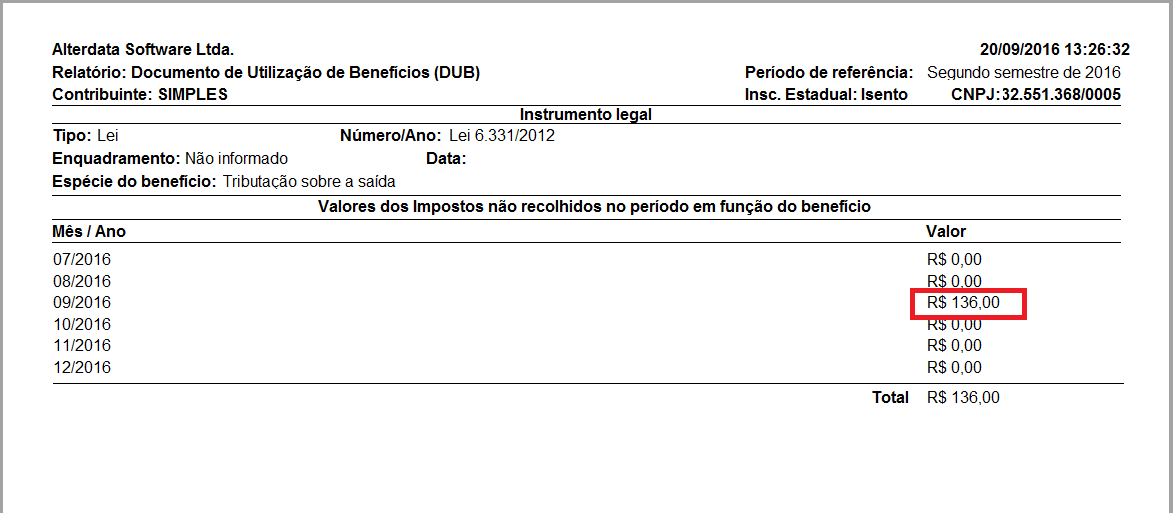

4 - O relatório da DUB mostra exatamente a diferença entre o valor que seria o débito de ICMS do período menos o valor do débito do benefício, ou seja, 160,00 ( Débitos ICMS) - 24,00 ( Valor do benefício) = R$136,00.

Relatório da DUB:

|

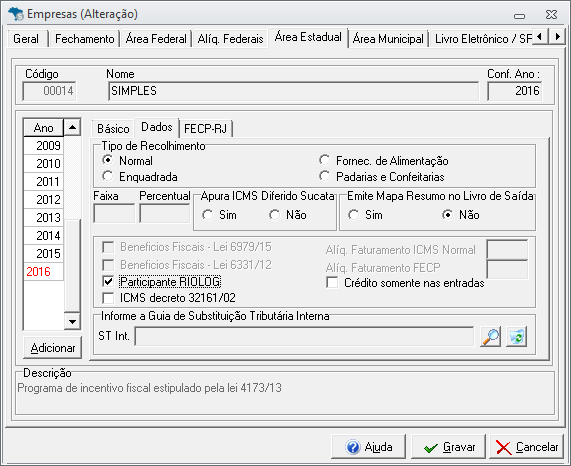

Benefício da Lei 4173/13 (RioLog):

O cálculo do RIOLOG gera um valor de crédito a ser deduzido da apuração final de ICMS. Esse cálculo é feito em duas possibilidades:

- Sobre todas as notas de saídas interestaduais com CFOP com incidência de ICMS;

- Sobre o valor das notas de entradas interestaduais onde o CFOP possua incidência de ICMS e o fornecedor da nota esteja configurado como "Produtor/Fabricante".

1 - Acessar o cadastro da empresa (aba Cadastros > Empresas), aba "Área estadual >Sub Aba Dados" e marcar a opção "Participante RIOLOG".

Cadastro da empresa > Aba Dados:

|

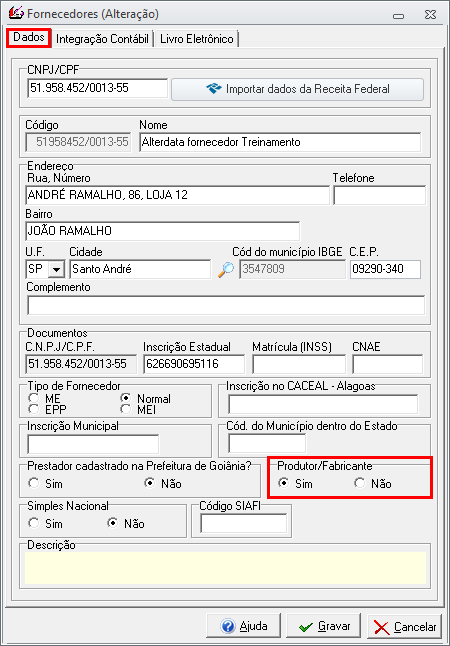

Opção "Crédito somente nas entradas"

Se for selecionada essa opção, o sistema apenas calculará o benefício do RIOLOG sobre notas de entradas interestaduais, onde o fornecedor esteja com a marcação "Produtor/Fabricante" como "Sim".

Cadastro do Fornecedor:

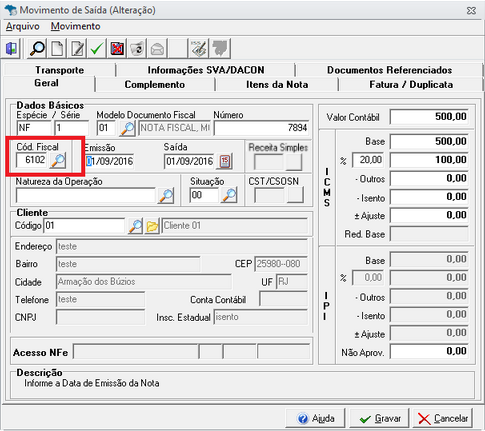

2 - Dessa forma, basta lançar as notas interestaduais. No exemplo abaixo o movimento possui apenas uma nota interestadual de vendas:

Lançamento:

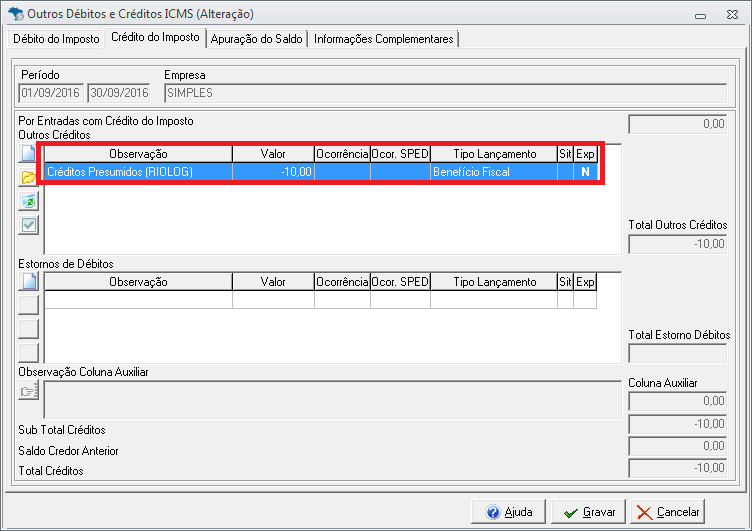

3 - Ao lançar a nota, o sistema gera no movimento de Outros Débitos e créditos de ICMS, um lançamento de crédito com o valor do benefício que será abatido da apuração de ICMS:

Outros Débitos e Créditos:

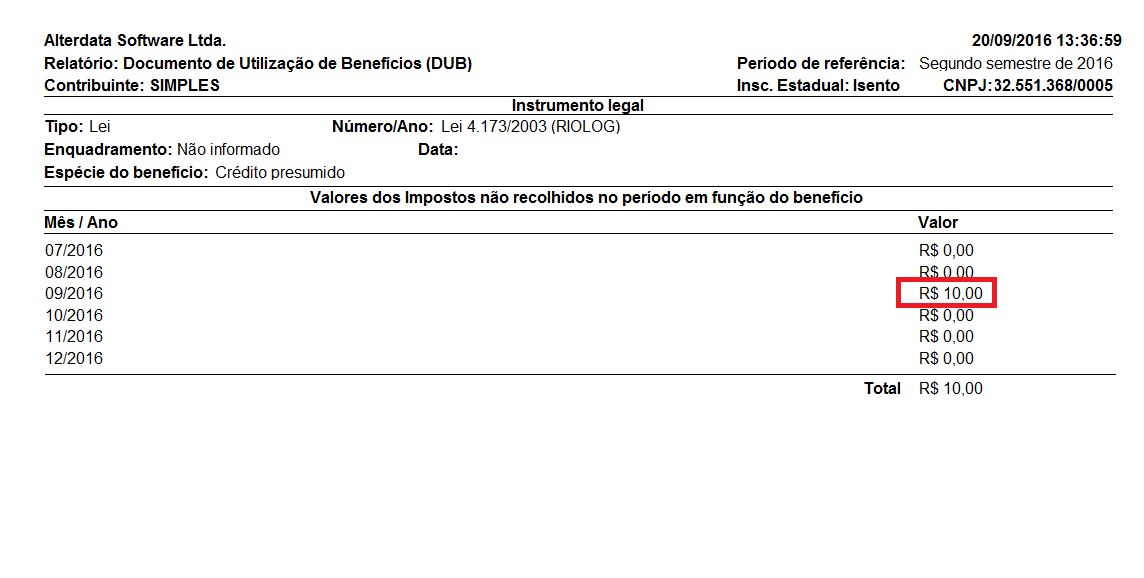

4 - O relatório da DUB mostra no caso do RIO LOG mostra o total do benefício, 500 *2% (Valor do crédito do benefício) = R$10,00

Relatório DUB:

Benefício empresas Fornecedoras de Alimentação (Decreto 27.427/00, Livro V, art. 34/2000):

O sistema calcula esse benefício sobre as seguintes notas:

- Saída interna: O sistema multiplica o percentual de ICMS do cadastro da empresa pelo valor contábil da nota;

- Na Entrada interna: O sistema considera como valor de estorno de crédito, o valor de ICMS da nota de entrada.

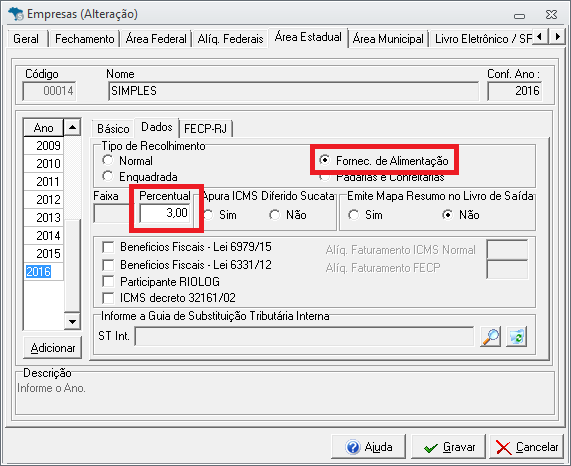

1 - Acessar o cadastro da empresa, "Aba Área Estadual > Sub Aba Dados", marcar a opção "Fornec. Alimentação" e informar a alíquota do benefício no campo"Percentual":

Cadastro da empresa > Aba Dados:

2 - Lançamentos:

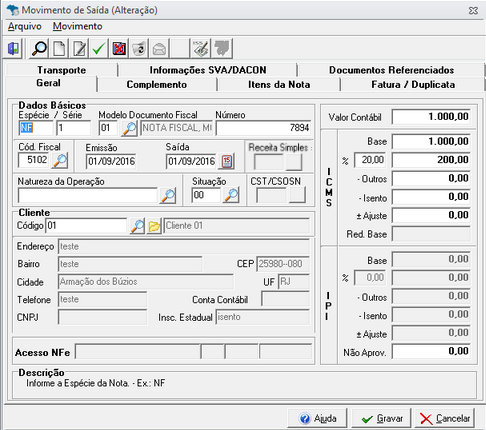

Consideremos que no exemplo há apenas uma nota de saída interna com base de ICMS, no valor de R$ 1.000,00 e alíquota de 20%:

Lançamento:

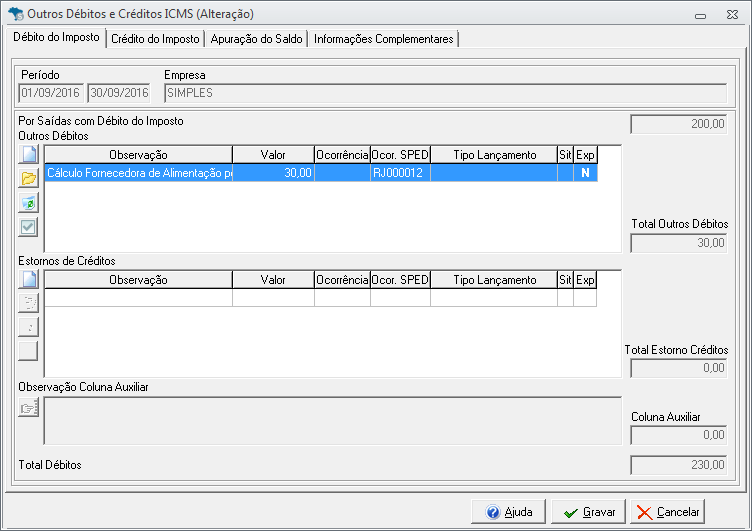

3 - No movimento de Outros débitos e créditos é implementado um lançamento de débito com o valor do benefício. Considerando as notas lançadas nesse movimento, na aba "Crédito do Imposto" o sistema lança o valor de ICMS das notas de saídas internas no campo "Estornos de Débitos".

Outros Débitos e Créditos:

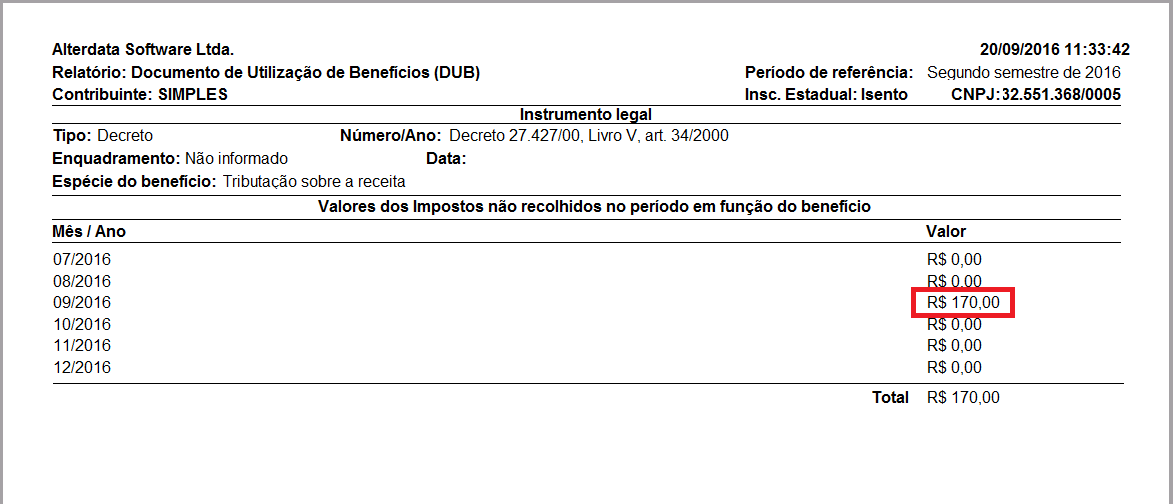

4 - O relatório da DUB mostra exatamente a diferença entre o valor que seria o débito do período menos o valor do débito do benefício, ou seja 200,00 (Débitos ICMS) - 30 (Valor do benefício) = R$170,00.

Relatório DUB:

Geração do Relatório:

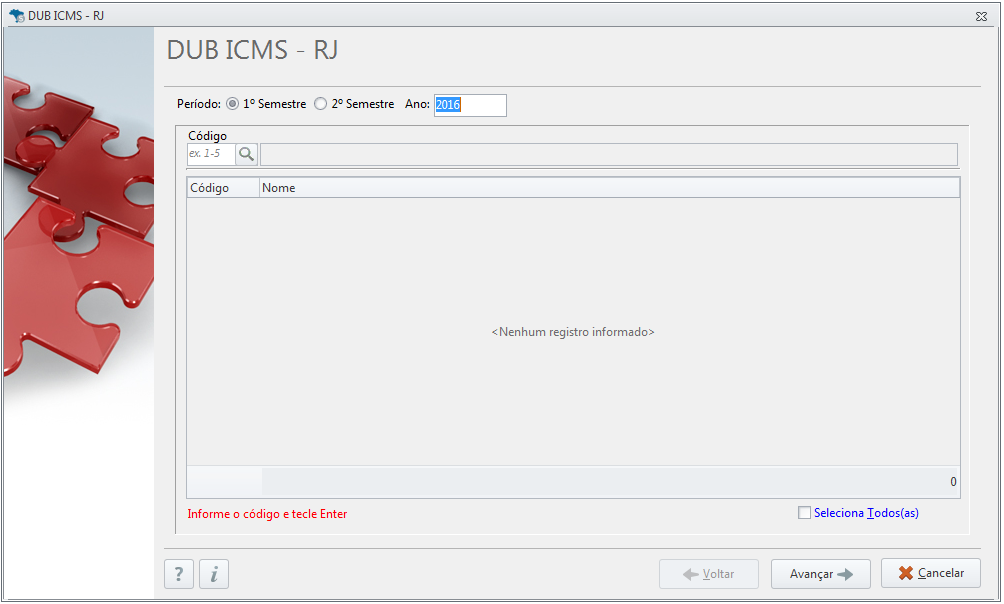

1 - Para gerar o relatório devemos acessar a aba "ICMS e IPI > Opção Sudeste > DUB - RJ";

2 - Após deve selecionar qual o semestre que deseja entregar, se é o 1º Semestre ou o 2º Semestre, ano base e a(s) empresa(s) para a geração:

Seleção do período:

Observação: Para o ano da declaração, o sistema aceitará apenas anos superiores a 2015. |

|---|

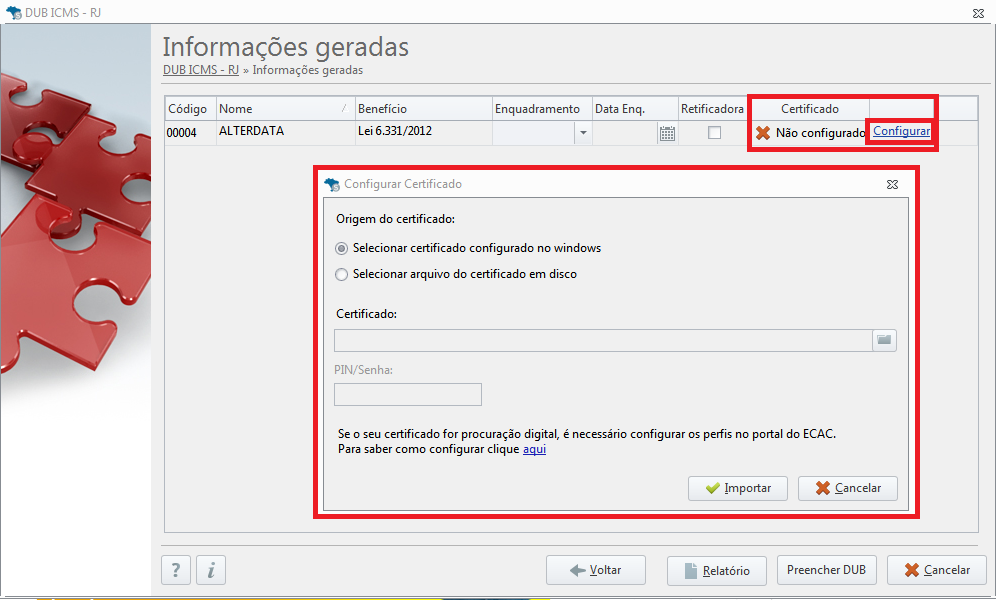

3 - Em seguida, pode-se preencher o campo "Enquadramento" e "Data de Enquadramento". Se a declaração for "Retificadora" basta marcar essa opção, após isso clique em "Relatório" para conferir os valores lançados:

Gerador DUB:

- É possível também fazer a geração do DUB-ICMS com o Certificado Digital;

- Caso o Certificado Digital da empresa não esteja configurado no sistema, basta configurar o mesmo clicando em "Configurar" conforme a imagem acima.

Validação:

Durante o processo de geração do arquivo, o sistema encaminha o usuário diretamente para o preenchimento da DUB no site da Secretaria de Fazenda do Estado do Rio de Janeiro. Para isso basta clicar no botão "Preencher DUB" ao lado do botão "Relatório".

Tela geração

Clicando nesse botão o usuário será encaminhado para uma tela de início de preenchimento:

Tela de início de preenchimento

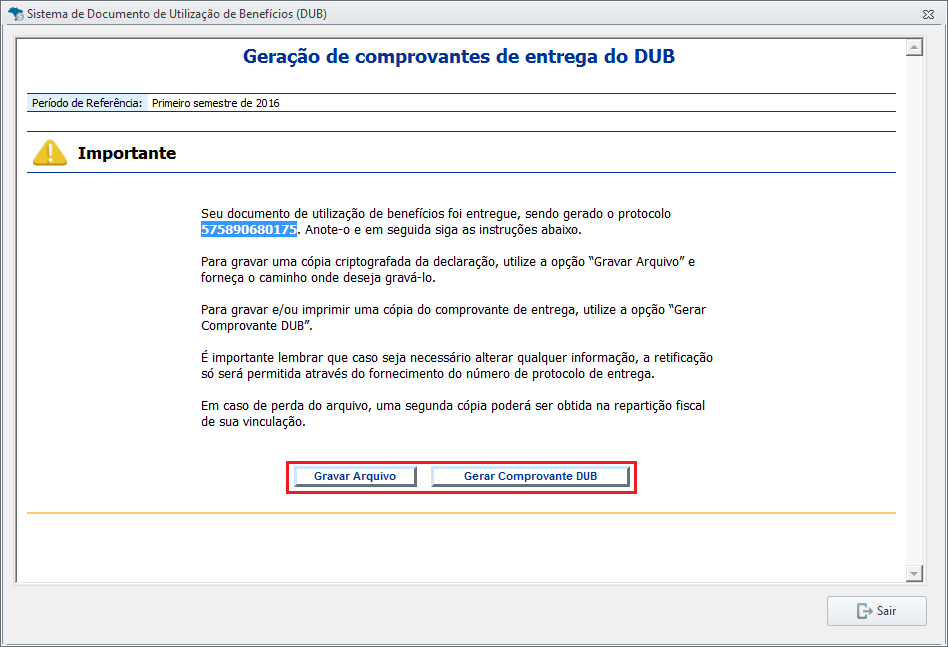

Por fim, na entrega da declaração original, será apresentada a tela de confirmação de envio com o número do protocolo de entrega. Esse número será guardado pelo sistema para o caso do preenchimento de uma declaração retificadora.

Ainda nessa tela o usuário pode gerar tanto o comprovante quanto o arquivo da declaração. Ambos são recursos gerados pela SEFAZ.

Nessa última tela terá a opção de gerar o comprovante ou o arquivo da declaração.