Segundo a Lei Nº 9.025 deve-se observar alguns critérios para o cálculo do ICMS através do RIOLOG.

Valor Mínimo

Será necessário ter um valor mínimo de recolhimento de ICMS por mês, caso o valor de ICMS do período fique abaixo deste valor mínimo, NÃO será necessário realizar o pagamento do ICMS, ficando este valor como crédito a recuperar em períodos futuros em que o ICMS apurado possa ser superior a este valor mínimo.

O valor mínimo se dará através da média dos últimos 12 meses de ICMS pago pela empresa.

Caso a empresa não tenha apuração de ICMS nos últimos 12 meses por ser uma nova empresa, por exemplo, o valor mínimo de ICMS será:

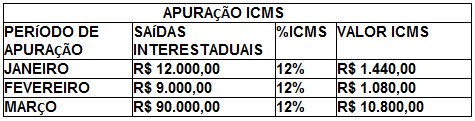

Faturamento do Mês x Alíq 1,21%

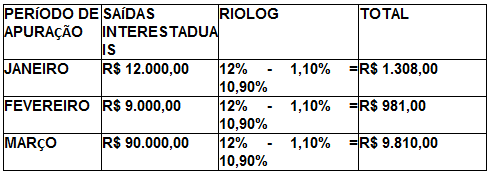

Além disso, as Saídas Interestaduais, possuem um valor de crédito que é a diferença de 12% - 1,10% = 10,90%. Então primeiro encontra-se o débito, total de saídas x 12% e depois tem um crédito de Saídas Interestaduais X 10,90%.

Empresa COM valor mínimo de ICMS

Considerando uma empresa que tem um valor mínimo de ICMS dos últimos 12 meses igual a R$ 3.000,00.

Neste caso será apurado da seguinte forma:

- Entradas: Será somado tanto entrada para mercado externo quanto para mercado interno, pois aqui a empresa não sabe ainda o que vai vender para cada mercado.

Após realizar a apuração das entradas podemos apurar as saídas, lembrando que teremos uma alíquota diferenciada para as saídas interestaduais e também teremos aqui o estorno do crédito da compra, pois já foi fechado as vendas e sabemos o que foi para o mercado interno e o que foi para o mercado externo.

Crédito das Saídas Estaduais

Após encontrar o ICMS normal na entrada e na saída, vamos calcular os créditos referentes as saídas estaduais do RIOLOG:

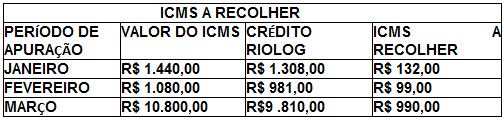

Com o total de créditos e o total de débitos do período, podemos apurar o ICMS a recolher do mês e verificar com base no ICMS mínimo que temos para nossa empresa.

Visto que o valor foi superior ao mínimo de R$ 3.000,00, será pago a guia de ICMS de 3.280,00. Caso o valor fique abaixo do mínimo de ICMS estipulado, será pago o valor mínimo de ICMS de R$ 3.000,00 e o valor que ficou abaixo do mínimo entra como crédito. A empresa poderá utilizar deste crédito em um mês em que o valor de ICMS feche acima do valor mínimo estipulado.

Empresa SEM valor mínimo de ICMS

Considerando uma empresa que ainda NÃO tem a média dos 12 meses anteriores para encontrar o ICMS mínimo, e precisa realizar a apuração através do RIOLOG. O ICMS normal apurado será o mesmo cálculo que vimos anteriormente, o que vai mudar será o valor mínimo de ICMS.

Como encontrar o valor mínimo de ICMS:

Visto que não temos o recolhimento dos últimos 12 meses para a média, segundo a Lei 9.025 temos:

“§2º Para os estabelecimentos que, na data de solicitação de enquadramento, ainda não tenham efetuado doze recolhimentos, para fins de apuração da média a que se refere o inciso I do caput deste artigo, o valor mínimo de ICMS a recolher deverá ser equivalente a 1,21% (um inteiro e vinte e um centésimos por cento) do valor faturado no respectivo período de apuração.”

Significa que a fórmula para encontrar o valor mínimo do ICMS é:

FATURAMENTO x 1,21% = ICMS MÍNIMO

Compensação de Crédito de ICMS

Para usufruir deste benefício, o Estado pede que a empresa recolha um valor mínimo de ICMS. Se sua empresa ficar acima do ICMS mínimo, será recolhido todo o valor calculado. Se o ICMS ficar abaixo do valor mínimo, a empresa terá que completar o ICMS para pagar o valor mínimo estabelecido. Porém poderá compensar a diferença paga para o estado em períodos futuros.

Observe um exemplo onde o valor mínimo é de R$ 600,00 e a empresa tem uma alíquota de 12% para saídas interestaduais.

Para o mês de Março, o ICMS a recolher foi de R$ 990,00 referente ao cálculo do valor de Débitos (R$ 10.800,00) - Valor do RIOLOG (R$ 9.810,00). Sendo assim maior que o limite mínimo destacado de R$ 600,00, como nos meses anteriores houve valores a compensar, neste mês foi utilizado como compensação.

Para entender melhor, abaixo será demonstrado o cálculo:

ICMS a recolher de Março:

- Valor do ICMS: R$ 10.800,00

- Crédito RIOLOG: R$ 9.810,00

- ICMS a Recolher: R$ 990,00

Ficou a Compensar:

Janeiro: R$ 468,00 e Fevereiro: R$ 501,00

Total a Compensar: R$ 969,00

O total de saldo para compensação é de R$ 969,00, logo o sistema cobrirá a diferença para a compensação e assim então realizar o seguinte cálculo:

- ICMS a recolher de Março: R$ 990,00

- Valor Mínimo: R$ 600,00

- Valor da Compensação: R$ 390,00

Os valores restantes do Total a compensar serão compensados nos demais períodos em que seja necessário a utilização do mesmo.

Total Geral:

Valor Saldo Compensação: R$ 969,00

Valor Utilizado: R$ 390,00

Saldo para Compensações futuras: R$ 579,00

A apuração abaixo, se refere ao cálculo do ICMS normal, caso a empresa não tenha o benefício:

Para chegar nos valores referentes ao RIOLOG é necessário

realizar o seguinte cálculo:

Após encontrado o valor referente ao RIOLOG, precisamos

identificar o valor do ICMS a recolher: