Informações sobre o cálculo

Este convênio concede aos estabelecimentos prestadores de serviço de transporte crédito de 20% (vinte por cento) do valor do ICMS devido na prestação do serviço de transporte porém, o contribuinte que optar pelo benefício não poderá aproveitar quaisquer outros créditos de ICMS.

Atualmente, o sistema Escrita Fiscal Alterdata realiza o cálculo desse benefício para empresas localizadas nos estados do Rio de Janeiro (RJ), Paraná (PR) e São Paulo (SP).

Configurações

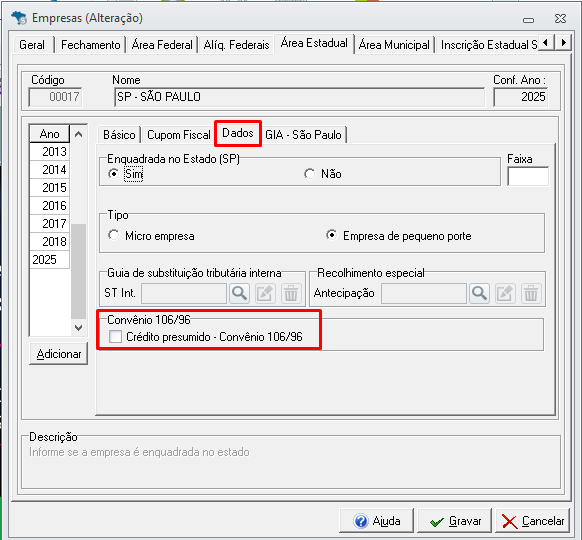

- Acesse o sistema Fiscal em Cadastro → Empresas;

- Abra o cadastro da empresa;

- Clique na aba Área Estadual → sub aba Dados;

- Marque a opção Crédito presumido - Convênio 106/96;

- Após clique em Gravar para salvar o cadastro.

Lançamento

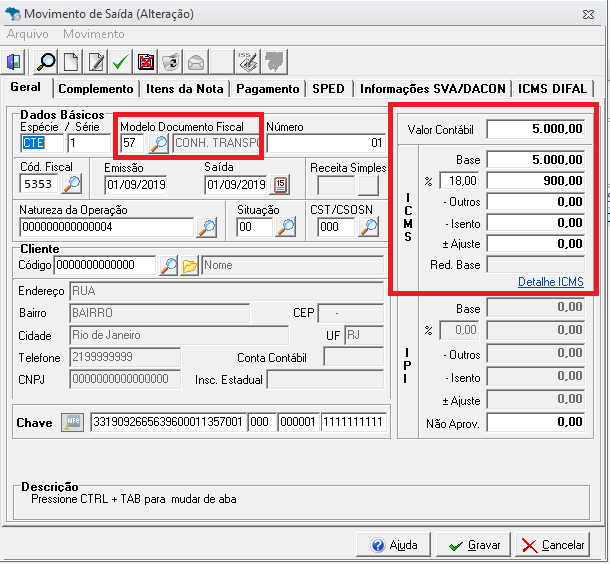

- Acesse o sistema Fiscal em Lançamento / Nota fiscal / Nota Fiscal

- Informe a empresa e o período;

- Selecione o Tipo de movimento;

- Clique em "Novo" para fazer um lançamento ou abra a nota já lançada;

- O conhecimento de transporte será lançado com seus respectivos valores.

Importante:

Para este convênio, serão considerados os conhecimentos de transporte modelos: 07, 08, 09, 11, 13, 14, 15, 16, 17, 18, 24, 26, 57, 63 ou 67.

Com situações de documento diferentes de 02, 03, 04 ou 05.

Para notas fiscais de saída em SP, o sistema aplicará automaticamente o crédito de 20% do ICMS destacado, com o ajuste SP10090311.

Em caso de incorreções, cancele e reemita o CT-e. Não há tratativa de devolução.

O benefício não se aplica à entrada. Créditos de ICMS na entrada ou saldos credores anteriores serão estornados automaticamente com o código SP010399 (Estorno de ICMS referente ao Convênio 106/96).

Outros Débitos e Créditos de ICMS

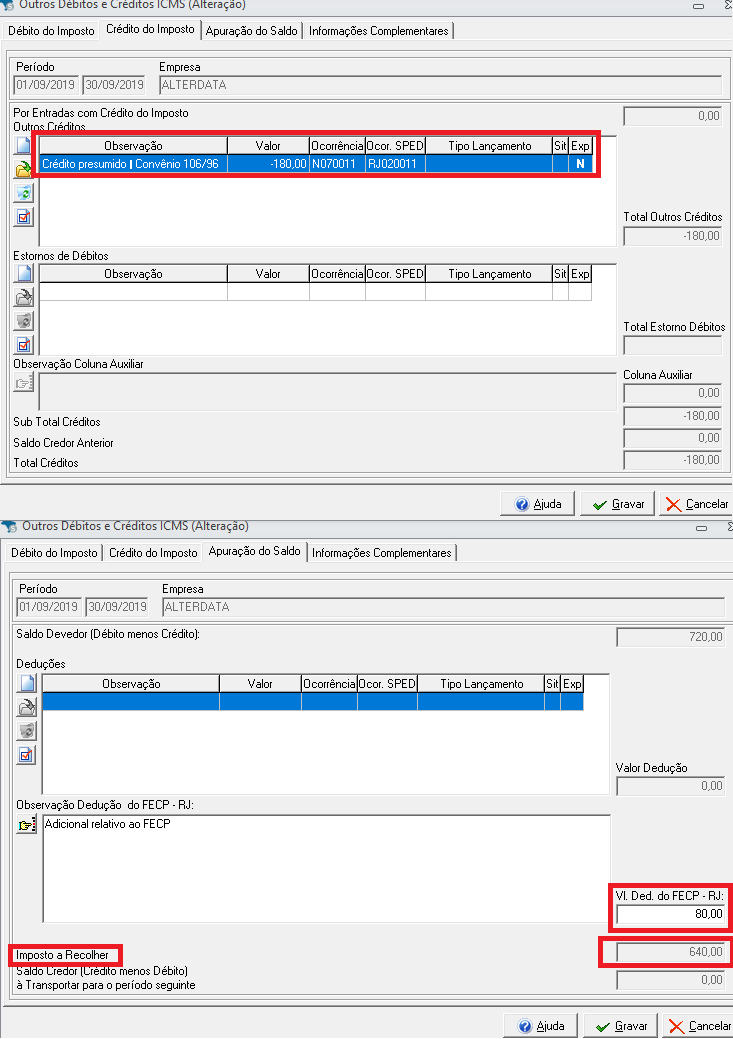

O sistema realizará um lançamento de ajuste em Outros Débitos e Créditos de ICMS. Para apurar o valor siga o passo a passo:

- Acesse o sistema Fiscal em Lançamentos → Outros Débitos e Créditos;

- Selecione a opção ICMS e informe a empresa

- Abra o lançamento no período correspondente → aba Crédito do Imposto.

Cálculo alíquota 18%:

Valor da operação: R$ 5.000,00

Alíquota aplicada: 18%

ICMS:

R$ 5.000,00 x 18% = R$ 900,00

Crédito presumido:

900,00 * 20% = R$ 180,00

ICMS apurado:

900,00 - 180,00 = R$ 720,00

Cálculo alíquota 20%:

Valor da operação: R$ 5.000,00

Alíquota aplicada: 20%

ICMS:

R$ 5.000,00 x 20% = R$ 1000,00

Crédito presumido:

1000,00 * 20% = R$ 200,00

ICMS apurado:

1000,00 - 200,00 = R$ 800,00

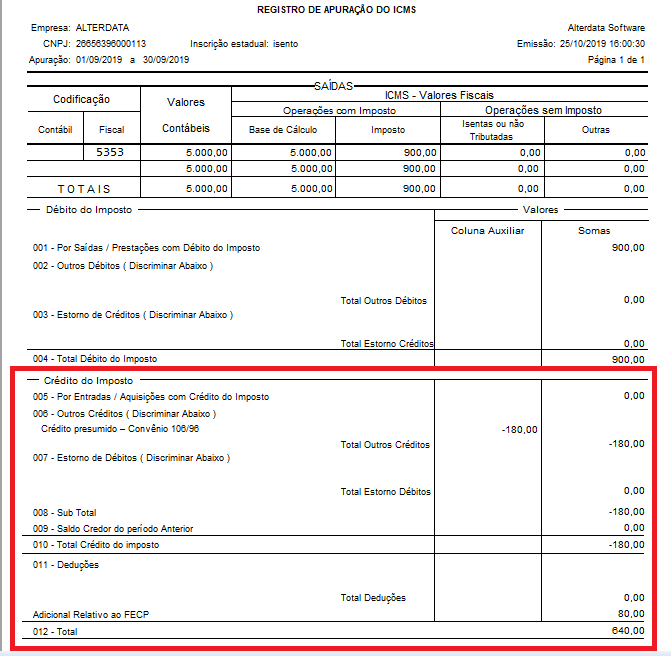

Conferência

Relatório Apuração Sintético ICMS:

- Irá em ICMS e IPI → Apuração Sintético → ICMS;

- Irá informar período e empresa;

- Podemos conferir o valor de ICMS apurado.

Livro de Apuração do ICMS:

- Irá em ICMS e IPI → Livros Fiscais → Livros Fiscais;

- Irá informar, número e página do livro, período, tipo e modelo;

- Podemos conferir o valor apurado no livro.