Autor da Dica: ThaisMello.Sup.Pack

O que é o Benefício Fiscal de ICMS Decreto 42.649/10?

Este beneficio concede a empresa industrial ou comercial atacadista um crédito presumido de ICMS de forma que a carga tributária seja equivalente a 3% ou 1,5% em operações internas ou interestaduais envolvendo Notas Fiscais que se enquadrem nas regras do beneficio.

Art. 1º A empresa industrial ou comercial atacadista, inclusive centro de distribuição, estabelecida no Estado do Rio de Janeiro que realizar operações de saída com produtos de informática e eletroeletrônicos relacionados nos Capítulos 84, 85 e 90 e os classificados na posição 4821 e subitens 3705.90.10, 3926.90.90, 6909.12.20, 6909.19.20, 7104.90.00 da Nomenclatura Comum do MERCOSUL -NCM e com eletrodomésticos produzidos no país e relacionados no Anexo Único deste Decreto, poderá lançar um crédito presumido de ICMS de forma que a carga tributária seja equivalente ao percentual de 3% (três por cento).

(...) §2º Nos casos de vendas ou saídas interestaduais dos produtos constantes do artigo 1º deste Decreto, não contemplados com o crédito presumido do §1º deste artigo, cuja origem dos produtos seja nacional, poderá lançar um crédito presumido de ICMS de forma que a carga tributária seja equivalente ao percentual de 1,5% (um e meio por cento), o qual será o resultado da diferença entre o valor do ICMS destacado na nota fiscal de saídas interestaduais e o valor resultante da aplicação do percentual de 1,5% (um e meio por cento) sobre o valor total dos produtos

Configurações do sistema

Cadastro da empresa

No Escrita Fiscal, acesse aba Cadastros → Empresas → aba "Área Estadual" → sub aba "Dados"

Marque a opção "ICMS decreto 42649/10"

Cadastro de produto

Acesse aba Cadastro → Produto → Produto

Abra o cadastro do produto que deve ser configurado de acordo com a legislação.

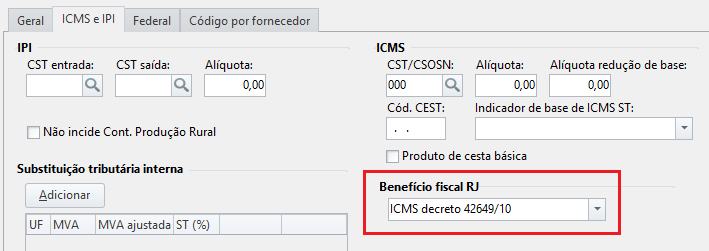

Se a empresa utilizar o cadastro de produtos segmentado por empresa, acesse a aba "ICMS e IPI" busque a opção "Benefício fiscal RJ", onde deve ser selecionado a opção "ICMS decreto 42649/10".

- Caso a empresa utilize o cadastro de Produtos geral, a configuração será realizada na aba "Declarações"

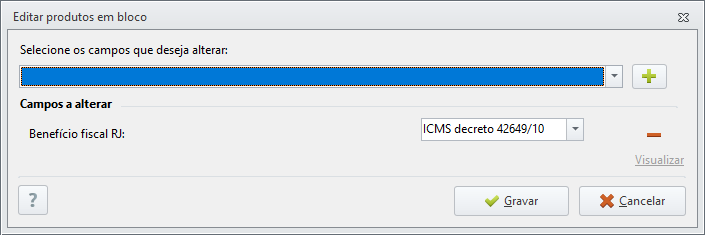

Caso deseje alterar vários produtos de uma só vez, vá na listagem de produtos, marque os produtos que deverão ser alterados e clique em

Lançamento de Notas Fiscais

Crédito presumido ICMS

No lançamento de uma Nota Fiscal de saída interna ou interestadual, o sistema irá conferir a configuração do produto vinculado e, ao fazer o alinhamento de saldo, o sistema irá criar automaticamente no movimento de "Outros Débitos e Créditos de ICMS", um lançamento com o valor da diferença entre o valor de ICMS destacado no item e o valor resultante da aplicação do percentual de 1% ou 2%, de acordo com as regras do benefício, sobre o valor de base de ICMS do item.

Observação

A carga tributária de 1% ou 2 % é definida pelas regras do benefício conforme a operação interestadual ou interna e a origem do produto. O sistema Fiscal determina a origem do produto para apuração conforme o primeiro dígito do CST informado no lançamento do item vinculado a nota.

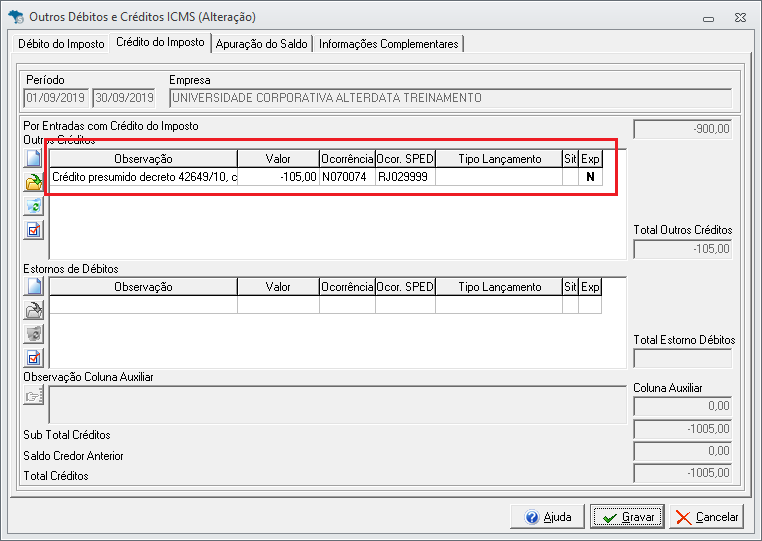

Tomemos como exemplo o seguinte lançamento: nota fiscal de saída interestadual com o item com CST de ICMS 000 e enquadrada na apuração do benefício referente a 1,5%

- Item com valor de base ICMS = 1000,00

- % ICMS = 12%

- Valor ICMS = 120,00

Cálculo do crédito presumido:

- 1000,00 * 1,5% = 15,00

- 120,00 - 15,00 = 105,00

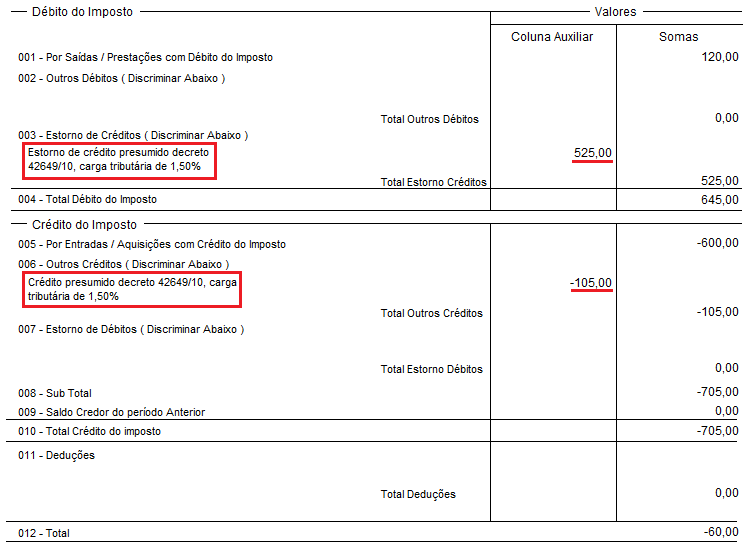

Conforme imagem ao lado, podemos verificar o lançamento criado em "Outros Débitos e Créditos de ICMS" na aba "Crédito do Imposto". Para conferir, acesse aba Lançamentos → Outros Débitos e Créditos → ICMS.

Crédito presumido ICMS referente à notas de devolução

No lançamento de uma Nota Fiscal de saída interna ou interestadual, o sistema irá conferir a configuração do produto vinculado e, ao fazer o alinhamento de saldo, o sistema irá criar automaticamente no movimento de "Outros Débitos e Créditos de ICMS", um lançamento com o valor da diferença entre o valor de ICMS destacado no item e o valor resultante da aplicação do percentual de 1% ou 2%, de acordo com as regras do benefício, sobre o valor de base de ICMS do item.

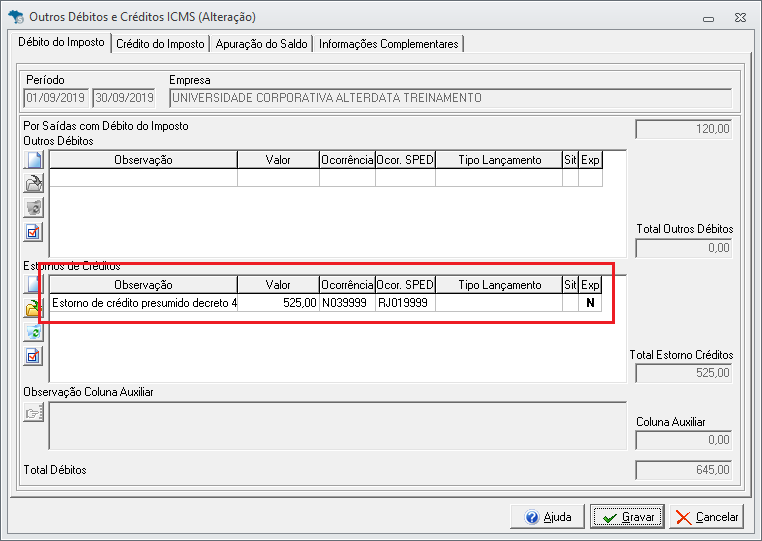

Agora, vamos considerar como exemplo o seguinte lançamento: nota fiscal de entrada interestadual de devolução com o item com CST de ICMS 000 e enquadrada na apuração do benefício referente a 1,5%

- Item com valor de base ICMS = 5000,00

- % ICMS = 12%

- Valor ICMS = 600,00

Cálculo do crédito presumido:

5000,00 * 1,5% = 75,00

600,00 - 75,00 = 525,00

Conforme imagem ao lado, podemos verificar novamente o lançamento criado automaticamente em "Outros Débitos e Créditos ICMS" na aba "Débito do Imposto" (Lançamentos → Outros Débitos e Créditos → ICMS).

Conferência no relatório

Para verificar o cálculo do benefício nas entradas e saídas, você pode emitir o relatório de apuração sintético de ICMS em: aba ICMS e IPI → Apuração Sintético → ICMS.

Será demonstrado o estorno de crédito nas saídas e o crédito presumido nas entradas, conforme destaque na imagem ao lado.