Como Funciona

Através da Medida Provisória nº 1.159, de 12 de janeiro de 2023 (regulamentada pela LEI nº 14.592, EM VIGOR em 30 de maio de 2023), a partir de 5 de janeiro de 2023, as empresas tributadas no Regime Não Cumulativo (lucro real) passarão a abater o ICMS destacado na nota fiscal da base de cálculo do PIS e COFINS com referência às operações de aquisição que dão direito ao crédito de PIS e COFINS.

Será mantida a Exclusão do ICMS da base de cálculo do PIS/COFINS em que a empresa não tem a possibilidade de aproveitar o crédito de ICMS, mas pode utilizá-lo para reduzir a base de cálculo do PIS/COFINS.

Cadastro da empresa

Para realizar as configurações no sistema Fiscal, siga o passo a passo:

- Acesse o sistema Fiscal e clique na aba Cadastros - Empresas;

- Abra o cadastro da empresa e clique na aba Geral - sub aba Cálculo IR (Para que o campo "ICMS Não Aprov" seja demonstrado na nota, a empresa deverá ser Tributada no Lucro Real);

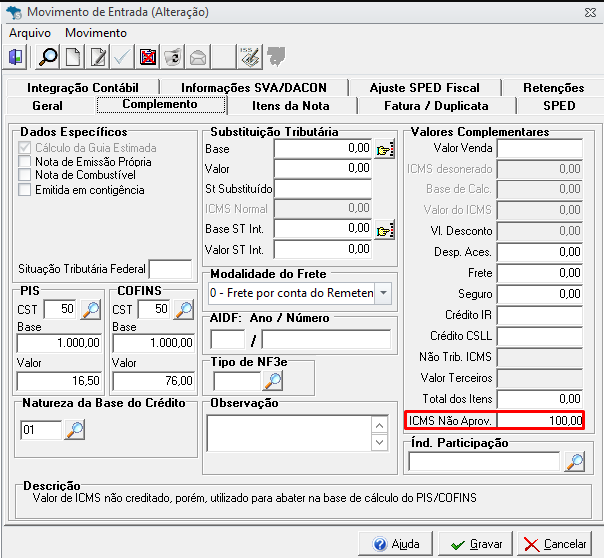

Movimento de Notas

As regras de cálculo serão as mesmas para as empresas, que estejam configuradas para Excluir o ICMS da base de PIS e Cofins com a opção do tipo de movimento “Entrada e Saída” marcada no cadastro da empresa.

Entrada:

Será exibido na tela da aba Complemento das notas de Entrada um campo com o nome "ICMS Não Aprov.".

Saída:

Será exibido na tela da aba Complemento das notas de Devolução na Saída um campo com o nome "ICMS Não Aprov.".

O campo NÃO será habilitado para edição para notas com Obrigatoriedade de Itens.