O que é DIFAL?

DIFAL é a diferença de alíquota do ICMS entre os estados que visa tornar essa arrecadação mais justa.

Imaginemos que determinada empresa, situada em um estado onde a alíquota de ICMS é 18%, compre mercadorias de outro estado onde a alíquota de ICMS é 12%. Nesse caso há uma diferença de 6% (18% - 12%) no valor do ICMS de origem para o valor do ICMS de destino, essa diferença é justamente em que chamamos de DIFAL.

Novidades para o DIFAL- SP

Conforme as alterações do DECRETO N° 66.559, DE 11 DE MARÇO DE 2022, o recolhimento do diferencial de alíquotas (DIFAL) sobre mercadorias adquirida por contribuinte do imposto e destinada a uso e consumo, integração ao ativo imobilizado ou em serviço de transporte com o cálculo "por dentro", hipótese onde o ICMS compõe a própria base de cálculo, conforme aponta o artigo 49 alterado no DECRETO. Mas fique tranquilo, agora você pode contar com o Sistema Fiscal para calcular o DIFAL de forma mais prática.

Exemplo:

Valor da operação = R$ 1.000,00

ICMS interestadual com alíquota de 12% = 120,00

Alíquota interna = 18%

ICMS Difal = [(V oper - ICMS origem) / (1 - ALQ interna) x ALQ interna - (V oper x ALQ interestadual)]

Difal = (1.000,00 - 120,00)/ (1 - 18) x 18% - (1.000,00 x 12%)

Difal = 880,00 / 0,82 x 18% - 120,00

Difal = 1.073,17 x 18% - 120,00

Difal = 193,17 - 120,00

Difal = 73,17

Como ficou a novidade no sistema:

Agora ficou mais fácil realizar a apuração do diferencial de alíquotas (DIFAL), pois foi dedicado uma aba exclusivamente para este fim.

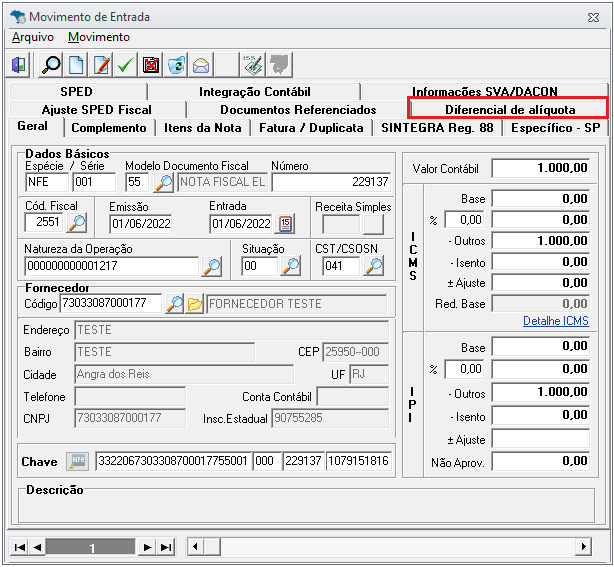

No Sistema Fiscal acesse:

- Aba Lançamentos > Notas Fiscais e Produtos ou em Nota Fiscal > Nota Fiscal;

- Informe Empresa, Tipo de Nota (Entrada), e o Período;

- Clique em Filtrar.

- Abra a nota que vai ser feita o lançamento do Difal-SP;

- Após vá na aba "Diferencial de Alíquota".

A nova aba só está disponível para as empresas do SP, estamos trabalhando para migrar a mesma para todas as UFs.

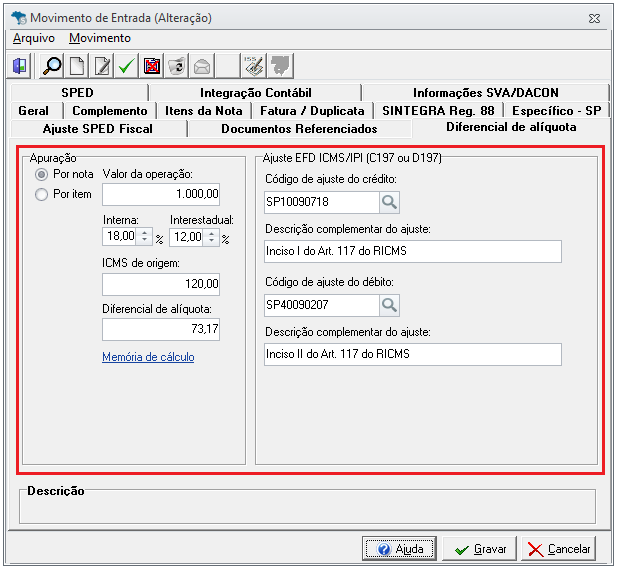

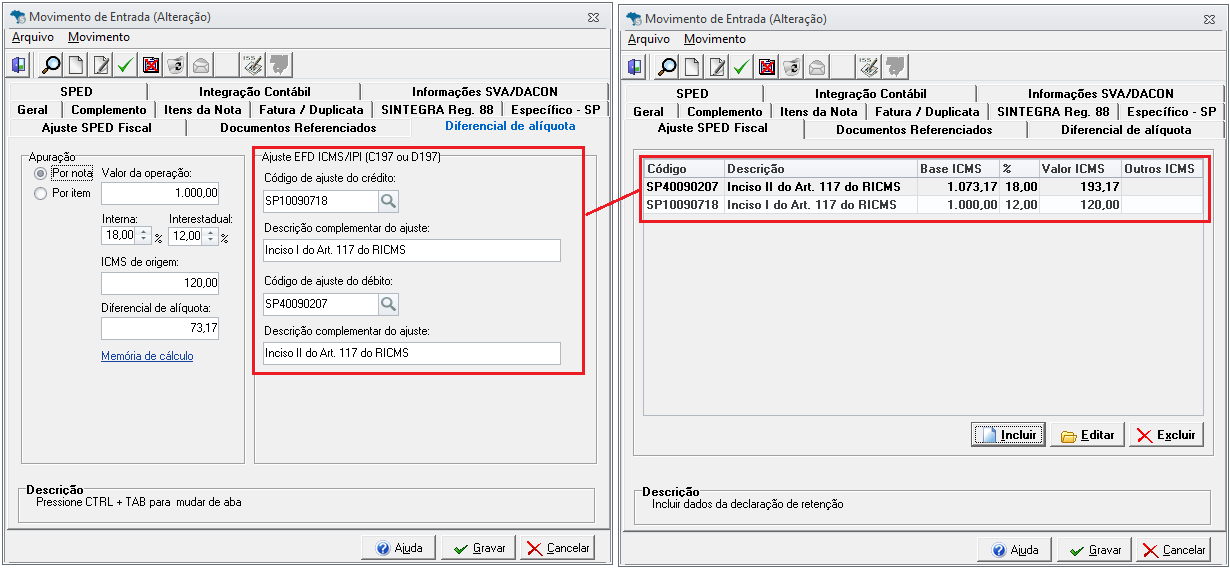

Nessa aba terá a possibilidade de realizar a apuração do DIFAL por nota ou item. Além disso, também foi disponibilizado os campos para ser informado os códigos de ajuste e descrição complementar para geração dos registros C197 ou D197 da EFD ICMS/IPI. A aba será demonstrada para as notas de entrada com CFOP de uso e consumo, ativo imobilizado, serviço de transporte ou para os CFOPs que estejam configurados para apurar o DIFAL.

E para facilitar o preenchimento das informações, após o preenchimento do valor da operação o sistema vai sugerir as alíquotas internas, interestadual, ICMS de origem e os códigos de ajuste e descrição complementar.

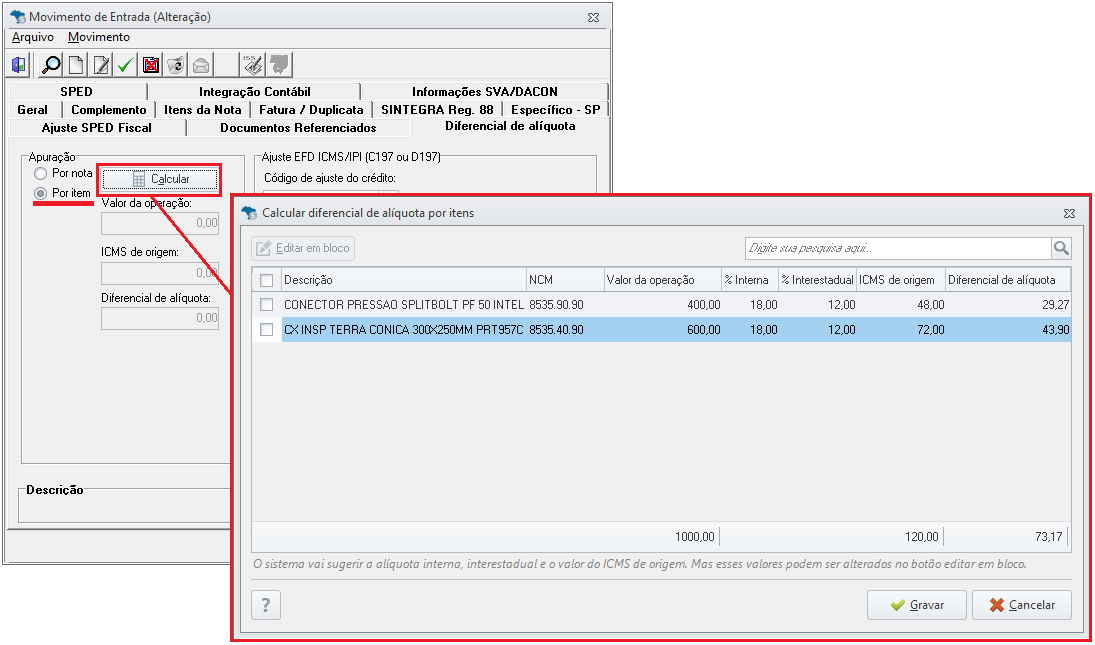

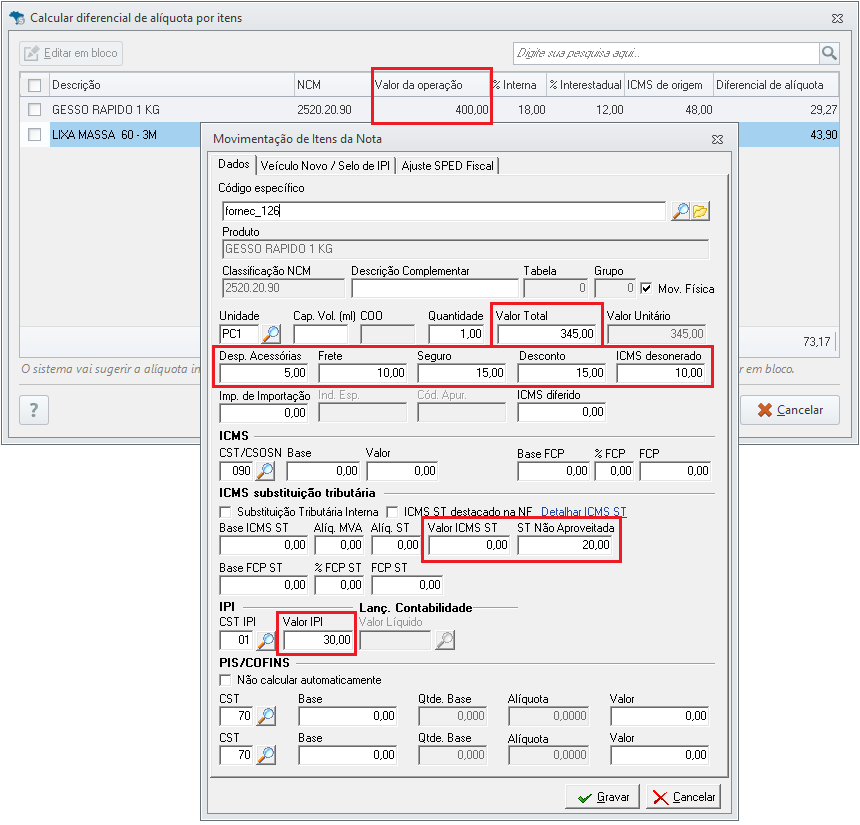

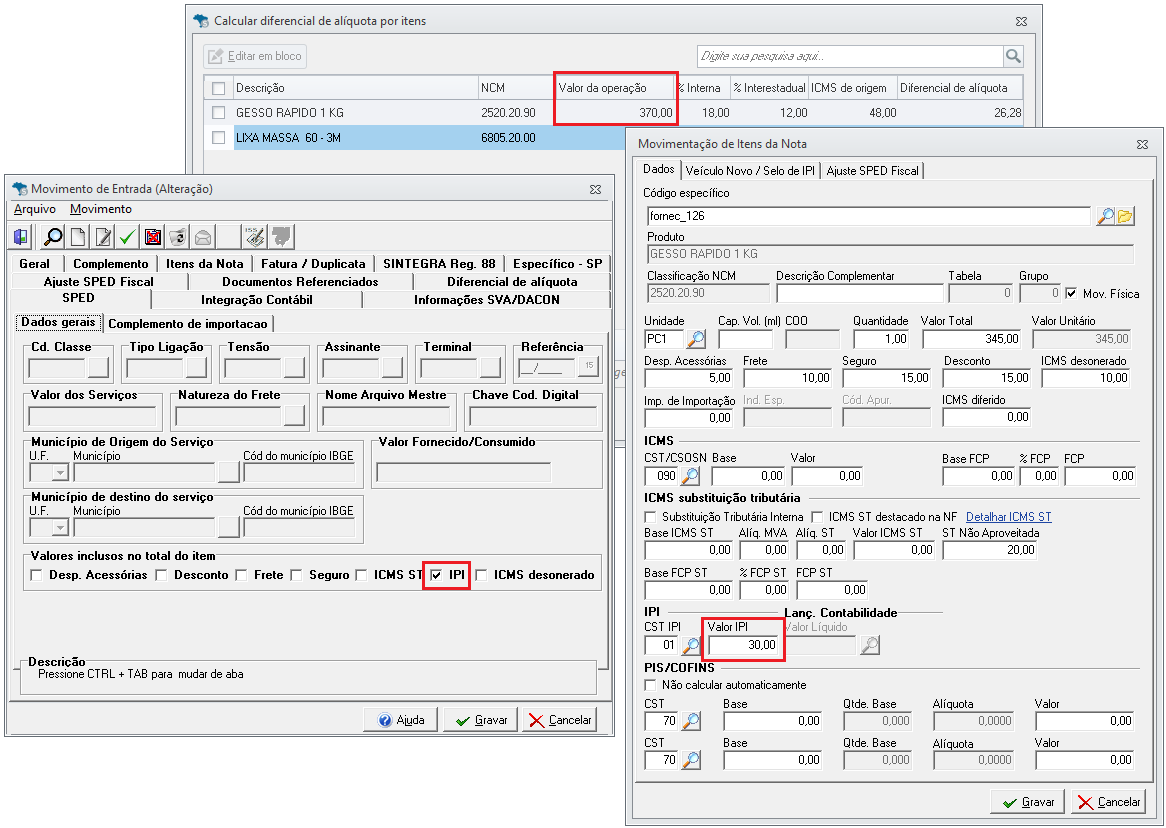

Ao selecionar a "Apuração" Por item será possível calcular o DIFAL de cada item da nota. Nessa tela, o sistema também vai sugerir a alíquota interna, interestadual e o valor do ICMS de origem. Assim na abertura da mesma o DIFAL virá calculado, com isso basta apenas clicar em gravar para salvar a apuração.

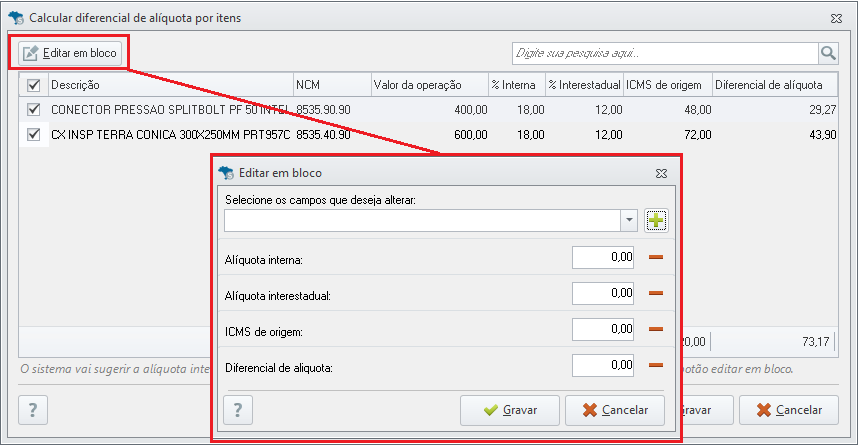

Se houver necessidade de realizar alguma alteração dos valores sugeridos, basta selecionar o item e ir ao botão "Editar em bloco" para realizar o ajuste necessário e após gravar a operação. Para os itens selecionados será possível editar ou apagar os valores das alíquotas interna e interestadual, o valor do ICMS de origem e o valor do diferencial de alíquota.

Na tela de edição em bloco, caso exista a necessidade de zerar os valores de todas as colunas, basta editar a coluna "Diferencial de alíquota" informando "0,00". Vale lembrar que realizando este procedimento e gravando a operação, caso a janela "Calcular Diferencial de Alíquota por Itens" seja aberta novamente, o sistema vai fazer a sugestão dos valores calculando o diferencial de alíquota.

Vale destacar que na tela de apuração por item o "valor da operação" é calculado a partir da seguinte equação:

Valor da operação = (Valor da mercadoria + Frete + Seguro + Despesa acessória + IPI + ICMS ST) - (ICMS desonerado + Desconto):

Caso houver necessidade que o sistema desconsidere algum valor na apuração do "Valor da operação", será necessário marcar uma das opções na SPED.

Após feito a apuração do DIFAL, se os dados dos ajustes estiverem preenchidos ao gravar o lançamento da nota, o sistema fará os lançamentos de ajuste para geração na EFD ICMS/IPI. O ajuste será feito com base na apuração escolhida, ou seja, na nota ou nos itens.

Aviso!

Este novo modelo de apuração começa a valer a partir de 14/03/2022, antes desse período a apuração segue o modelo anterior que já existia no sistema. Mas o lançamento será feito através da nova aba.

Geração e Conferência da Guia de Difal - SP

Para fazer a geração da guia acesse:

- Aba ICMS e IPI > Guias de ICMS > Diferencial > DIFAL;

- Informe as datas de apuração e vencimento;

- Ao finalizar, você poderá conferir as guias geradas em ICMS e IPI > Gerenciar Guias.

Para empresas de São Paulo que apuram o EFD ICMS/IPI, o DIFAL é recolhido junto á Guia de ICMS, devido os ajustes lançados em Outros Débitos e Créditos de ICMS. Para gerar a Guia de ICMS vá também na aba ICMS e IPI > Guias de ICMS > Apurado.

Como configurar DIFAL para estado de São Paulo?

Para o estado de São Paulo o DIFAL é calculado de forma automática na importação das notas. Deverá ser colocado o valor da operação se for por notas e caso seja por item irá abrir a tela para o cálculo.

Para isso realize as configurações a seguir:

- Cadastro da Empresa:

- Acesse Cadastro > Empresas e edite a empresa desejada;

- Na aba Área Federal sub aba Sped Fiscal não pode estar marcado Gerar registro C197, C597 e D197.

- Configurações gerais de ICMS:

- Acesse Cadastros > ICMS e IPI > Configurações Gerais de ICMS;

- Selecione o estado de São Paulo e preencha as alíquotas de Estrada e Saída.

- Lançamento da Nota Fiscal:

- As notão não podem estar com a situação 02, 03, 04 ou 05;

- A nota deve ter valores de DIFAL informado.

Estando com essas configurações cadastradas no sistema, ao importar ou lançar a nota, será gerado o valor de DIFAL em Lançamentos > Outros Débitos e Créditos > ICMS para empresa desejada no referido mês da nota em Outros Débitos da aba Debito do Imposto com a observação “Inciso II do Art. 117 do RICMS” e código de ajuste “SP000207”.

Para que o DIFAL seja calculado de forma correta a empresa deve ser do estado de São Paulo e não deve ser tributada pelo Simples Nacional.