Autor do artigo: JoaoValle.sup.pack

Informações

Normalmente, o empregador paga 20% de cota patronal sobre a base de funcionários/empregadores. Porém as empresas enquadradas no MEI possuem um percentual diferenciado que é 3%. Contudo, até o momento a SEFIP não faz esse controle do percentual FPAS de 20% para 3%. A forma de contornarmos isso é lançando no sistema uma compensação de 17% do valor da base de funcionários/empregadores que foi calculado no mês, para restar no saldo final apenas o INSS descontado + 3% da sua base.

Para que o sistema realize o controle de compensação de forma automática é necessário fazer algumas configurações:

Como configurar uma empresa como Microempreendedor Individual

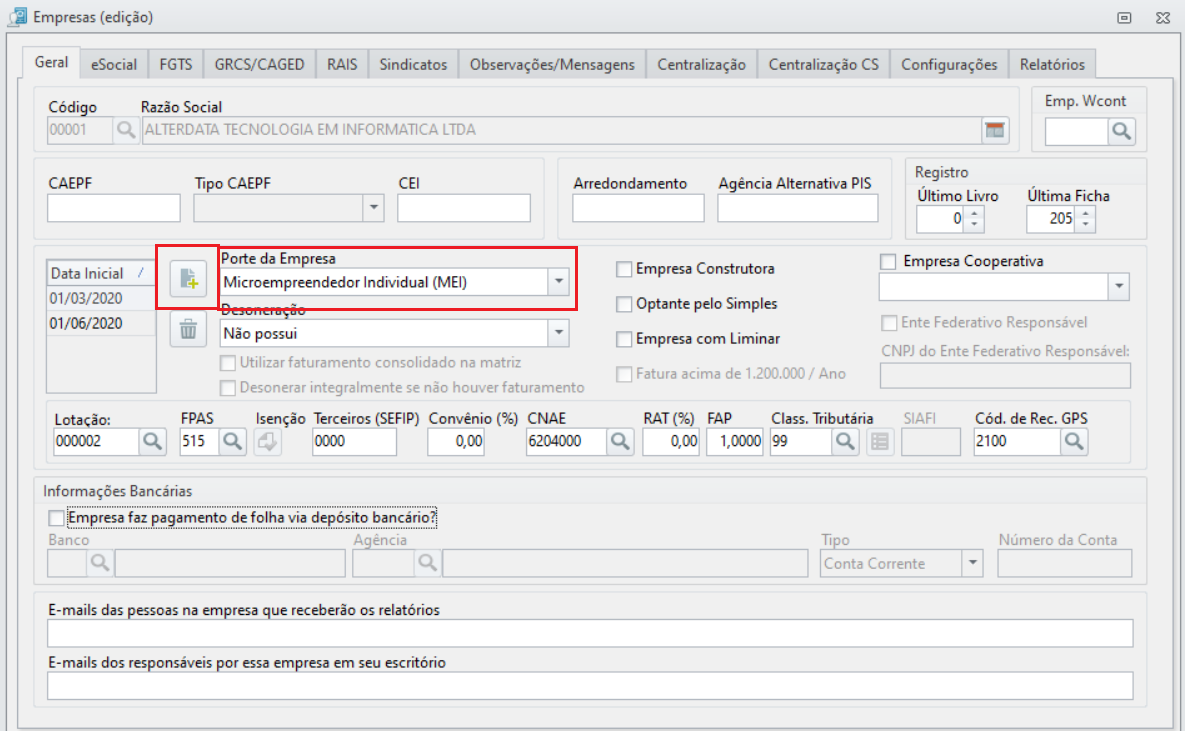

1. Acesse o sistema Departamento Pessoal aba "Empresa" - "Empresa";

2. Selecione a empresa e clique em "Editar";

3. Se ainda não existir uma referência cadastrada, clique em “Novo” ![]() e informe a data inicial desta configuração;

e informe a data inicial desta configuração;

4. Preencha o campo "Porte da Empresa" com a opção "Microempreendedor Individual (MEI)";

5. Preencha os demais campos de acordo com as configurações da empresa;

6. Após estas configurações, clique em "Gravar".

Como configurar a Alíquota Efetiva MEI

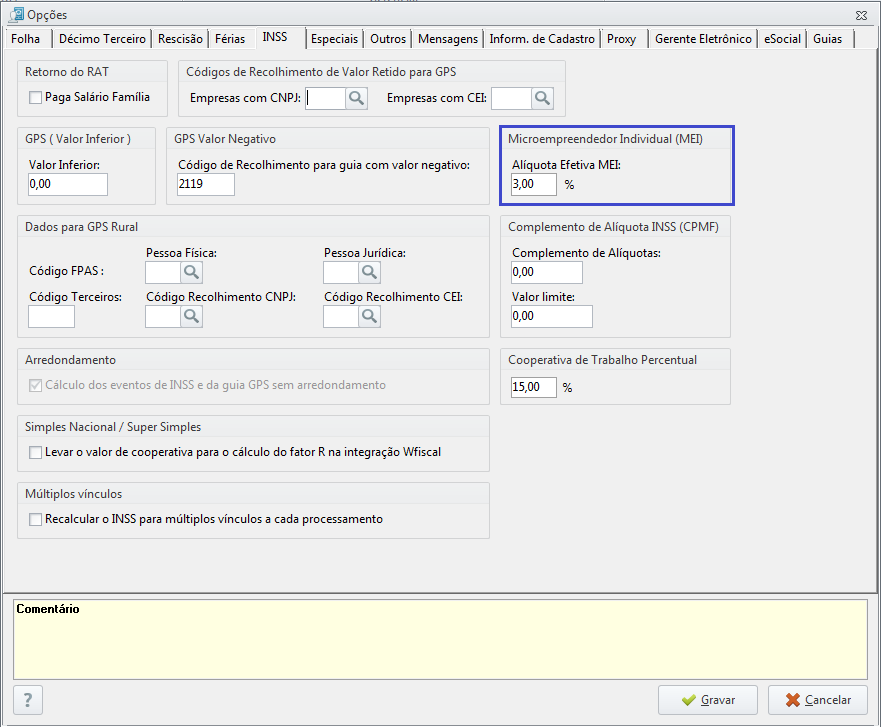

- Acesse o "Ícone do Sistema"

- "Configurações Opções";

- "Configurações Opções"; - Acesse a aba "INSS";

- No quadro Microempreendedor Individual (MEI), verifique se o campo Alíquota Efetiva MEI está preenchido com 3%;

- Clique em "Gravar".

Feito isso, a empresa já estará configurada para cálculo com alíquota diferenciada. 😉

Como é feito o cálculo da parte patronal para o MEI no sistema

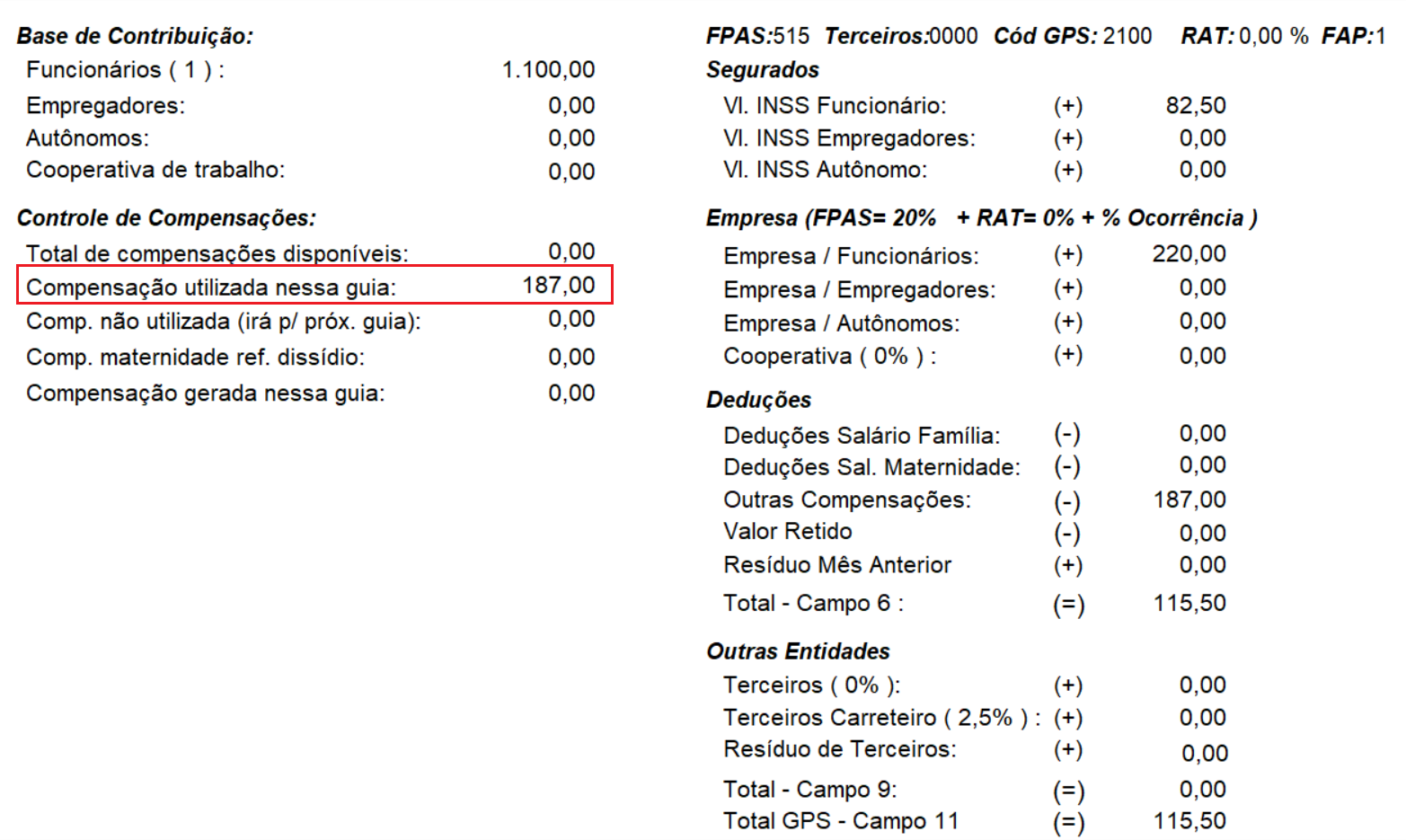

O cálculo referente a parte patronal para o Microempreendedor individual (MEI) no sistema é feito considerando a alíquota efetiva MEI cadastrada, que já é padronizada como 3%. O sistema verifica o percentual informado no FPAS cadastrado na empresa, subtrai a alíquota efetiva MEI e o resultado é utilizado para o cálculo da compensação.

Exemplo:

Percentual FPAS: 20%

Alíquota Efetiva MEI: 3%

Percentual a ser utilizado na compensação: 20% – 3% = 17%

Compensação: Aplica-se 17% no valor do salário do funcionário

Exemplo: R$1100 * 17% = R$187 (Valor da compensação)

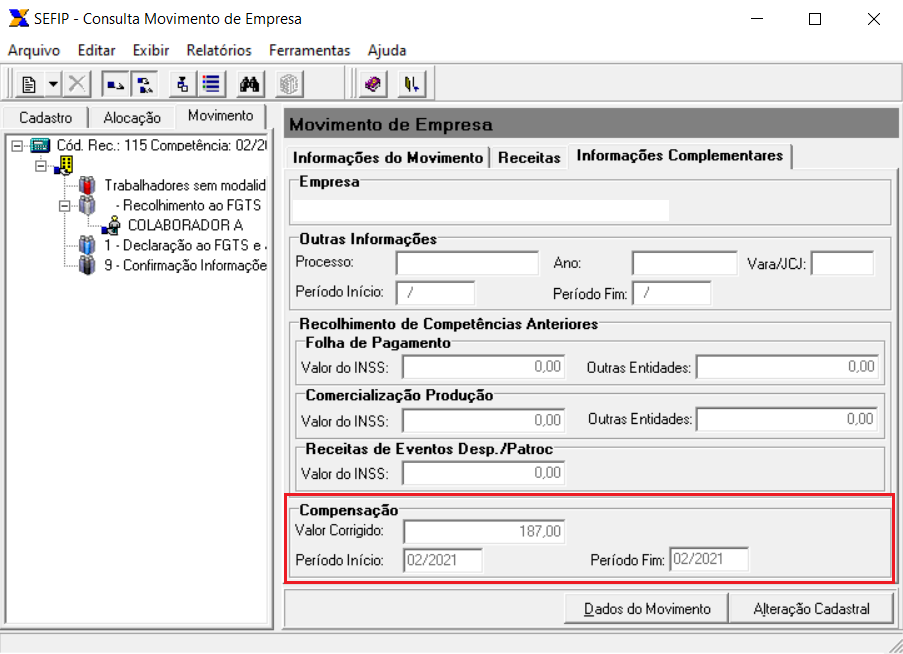

O valor gerado pelo cálculo da compensação no sistema é lançado na Aba Guias → Complemento GFIP/ GPS no campo Compensação Desoneração/ MEI de forma automática.

Como funciona o cálculo na SEFIP

O cálculo da parte patronal na SEFIP é feito pelo percentual informado no FPAS da empresa. A compensação não é calculada de forma automática pelo aplicativo/validador como no sistema. Por esse motivo o valor da compensação originado no sistema é levado para a SEFIP para que o valor resultante da parte da empresa no aplicativo abata o valor da compensação, resultando no valor efetivo da parte patronal para empresa MEI.

Exemplo:

Valor patronal da SEFIP: R$1100 * 20% = R$220

Compensação levada do sistema para a SEFIP: R$1100 * 17% = R$187

Valor efetivo da parte patronal: R$220 – R$187 = R$33

Vale lembrar que o sistema e a SEFIP não fazem alteração do percentual do FPAS. Então não irá calcular direto os 3% patronal. O sistema irá calcular normalmente os 20% e realizará a compensação dos 17% para que no saldo final seja o percentual efetivo de 3%.

A compensação só é levada para SEFIP após a geração da GPS no sistema.