Autor do artigo: JoaoValle.sup.pack

Nova versão do Sefip e novo manual

Foi liberada uma nova versão do programa Sefip 8.4 para ser utilizado a partir de 12/2020. Também foi publicado novo manual com alterações para compatibilizar com a NT 20/2020 em relação ao recolhimento da CPP, Terceiros e RAT, para não haver recolhimento sobre salário maternidade. Não se preocupe! Vou te explicar aqui como funciona ![]()

O que mudou?

A alteração realizada no manual foi:

- 4.7.4 – Afastamento temporário por motivo de licença-maternidade (movimentações Q1, Q2, Q3, Q4, Q5, Q6 e Q7) a partir da competência 11/2015.

Nesta situação, existe a obrigação de recolhimento para o FGTS sobre a remuneração que seria devida ao trabalhador, caso não estivesse afastado, durante todo o período de afastamento.

Mas para a Previdência, a partir da competência 11/2015 só existe a obrigação de recolhimento das contribuições sobre a remuneração relativa aos dias trabalhados.

Assim, os campos Remuneração sem 13º Salário e Base de Cálculo da Previdência Social têm valores diferentes. O empregador/contribuinte deve informar a efetiva base de cálculo da Previdência no campo Base de Cálculo da Previdência Social.

Configurando o sistema para o novo cálculo

Para que o sistema possa demonstrar os valores nos relatórios de acordo com o novo cálculo é necessário fazermos uma configuração.

- Acesse o sistema Departamento Pessoal e clique no ícone do DP

- Selecione a opção “Configurações Opções”;

Acesse a aba “Outros” e marque a opção “Exibir valores retroativos de maternidade para a contribuição patronal nos relatórios até:

” e preencha até que data os relatórios devem aparecer com o cálculo antigo;

” e preencha até que data os relatórios devem aparecer com o cálculo antigo;A data não poderá ser maior que dezembro de 2020.

Em seguida, clique em “Gravar”.

Como fica na Sefip?

Vamos te dar um exemplo de como fica as informações no validador da Sefip.

Empregado afastado em 06/09/2020 por licença maternidade, com remuneração mensal de R$ 1.500,00:

de 01/09 a 05/09 – 05 dias trabalhados;

de 06/09 a 30/09 – 25 dias de licença.

- campo Remuneração sem 13° Salário – valor correspondente à remuneração que seria devida, caso o trabalhador não estivesse afastado (para incidência do FGTS) – R$ 1.500,00;

- campo Base de Cálculo da Previdência Social – valor correspondente aos 05 dias trabalhados (para incidência da Previdência) – R$ 250,00;

- campo Movimentação – 05/09/2020 (dia imediatamente anterior ao efetivo afastamento) e o código Q1;

- campo Ocorrência - 05, 06, 07 ou 08, conforme o caso;

- campo Valor Descontado do Segurado – valor do efetivo desconto do trabalhador;

- os demais campos devem ser informados de acordo com as instruções deste Manual.

Como fica na GPS?

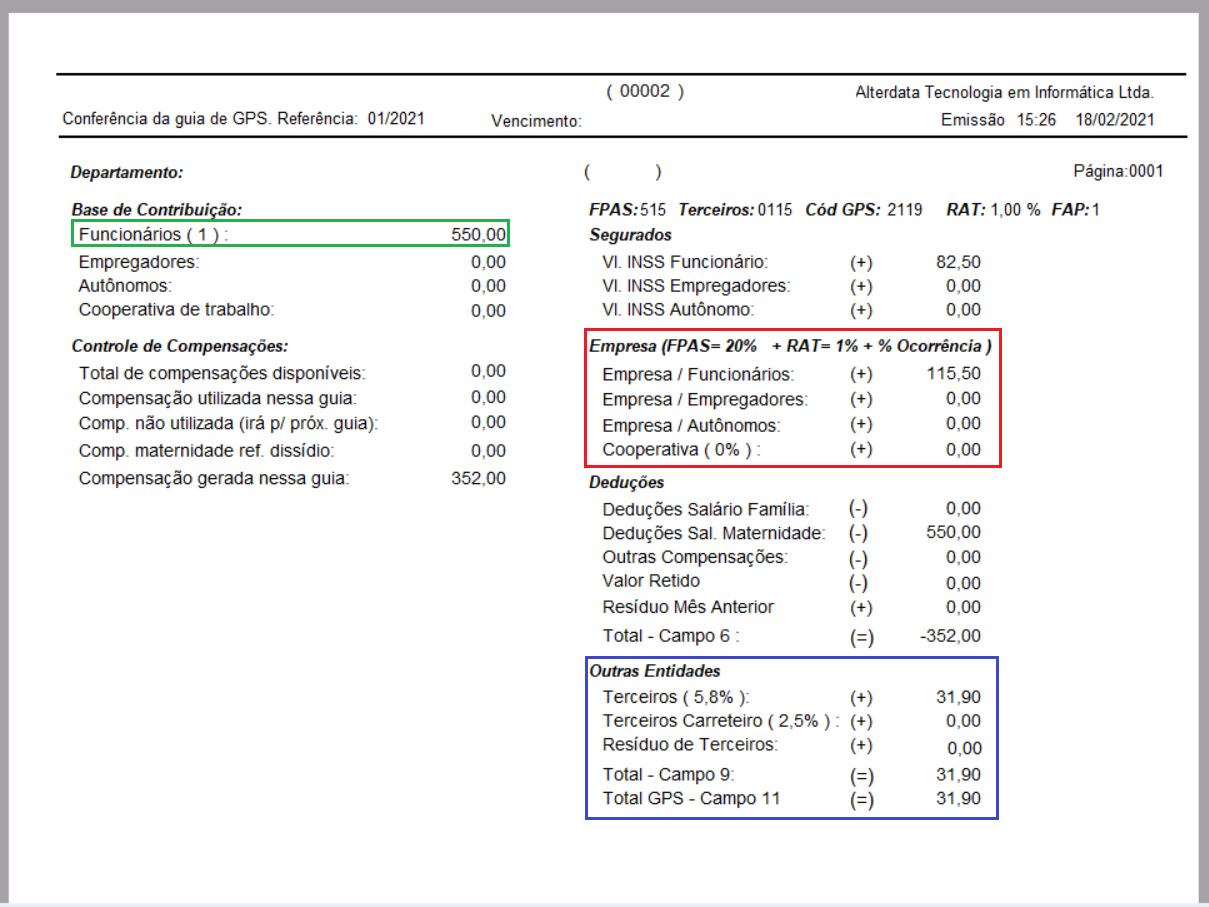

Na GPS a base irá deduzir o valor do evento Salário Maternidade (controlado pelo tipo configuração do evento 'Salário Maternidade'). Lembrando que essa dedução será feita na base de contribuição da GPS Conferência, que é a base utilizada para o cálculo da parte patronal e terceiros.

Exemplo: Funcionária A com o salário de R$1.100,00 obteve o afastamento de maternidade em 16/01/2021.

INSS calculado normalmente sobre o valor integral do salário.

1100 * 7,5% = R$82,50

A base de contribuição referente a parte patronal e terceiros da funcionária está com o valor de R$550 pois a mesma trabalhou 15 dias no período e entrou em maternidade em 16/01/2021, desta forma os 15 dias trabalhados incidem normalmente na GPS.

1100/30 * Dias efetivamente trabalhados (15) = R$550

Sendo assim o cálculo da parte patronal e dos terceiros da empresa será apenas sobre os dias trabalhados da funcionária.

Parte patronal:

550 * 21% (20% do FPAS + 1% do RAT ajustado) = R$115,50

Terceiros:

550 * 5,8% (Alíquota de terceiros da empresa) = R$31,90