Autor do artigo:Gerson.sup.pack

Informação

A partir de 01/01/2022 os percentuais vão variar de 7,5% à 14% e o cálculo será feito pegando a remuneração do trabalhador e aplicando o valor em cada faixa até que atinja o valor total do salário ou o teto da tabela.

Exemplos práticos I

Funcionário com Salário Base INSS = 7.800,00:

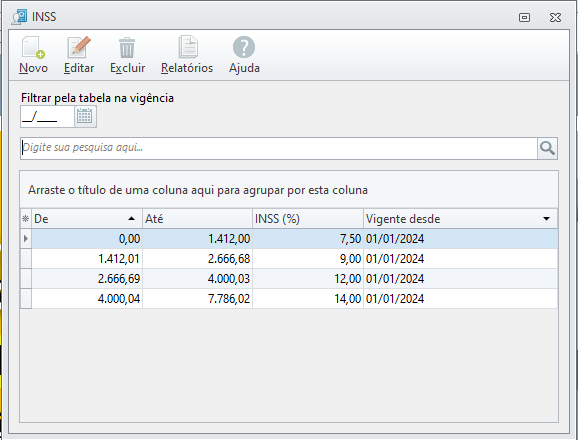

Tabela:

0,00 à 1.412 = 7,5%

1.412,01 à 2.666,68 = 9%

2.666,69 à 4.000,03 = 12%

4.000,04 à 7.786,02 = 14%

1º Passo: Calcular 7,5% sobre o salário mínimo que é o valor teto da primeira faixa:

1.412,00 * 7,5% = 105,90

2º Passo: Pegar o teto da segunda faixa (2.427,35), deduzir o teto da primeira faixa e aplicar 9%

(2.666,68 - 1.412,00) = 1.254,68 * 9% = 112,92

3º Passo: Pegar o teto da terceira faixa (3.641,03), deduzir o teto da segunda faixa e aplicar 12%

(4.000,03 - 2.666,68) = 1.333,35 * 12% = 160,00

4º Passo: Como a remuneração deste exemplo ultrapassa o valor do teto de 7.786,02 usaremos o teto da tabela para aplicar o percentual nesta faixa.

Pegar o teto da quarta faixa (7.786,02), deduzir o teto da terceira faixa e aplicar 14%

(7.786,02 - 4.000,03) = 3.785,99 * 14% = 530,03

Total de recolhimento de INSS: 105,90 + 112,92 + 160,00 + 530,03 = 908,85

Exemplos práticos II

Funcionário com Salário Base INSS = 3.000,00

Tabela:

0,00 à 1.412 = 7,5%

1.412,01 à 2.666,68 = 9%

2.666,69 à 4.000,03 = 12%

4.000,04 à 7.786,02 = 14%

1º Passo: Calcular 7,5% sobre o salário mínimo que é o valor teto da primeira faixa:

1.412,00 * 7,5% = 105,90

2º Passo: Pegar o teto da segunda faixa (2.427,35), deduzir o teto da primeira faixa e aplicar 9%

(2.666,68 - 1.412,00) = 1.254,68 * 9% = 112,92

3º Passo: Como a remuneração deste exemplo é menor que o valor do teto desta faixa (4.000,03) usaremos o valor do salário para calcular esta faixa.

Pegar o valor total da base deste funcionário (3000,00), deduzir o teto da segunda faixa e aplicar 12%

(3000,00 - 2.666,68) = 333,32 * 12% = 39,99

Total de recolhimento de INSS: 105,90 + 112,92 + 39,99 = 258,81