Autor do artigo: AnaFlavia.sup.pack

Entendendo o conceito

De acordo com o Art. 677 § 2º DECRETO Nº 9.580, DE 22 DE NOVEMBRO DE 2018, quando há mais de um pagamento a qualquer título pela mesma fonte pagadora, aplica-se a alíquota correspondente a soma dos rendimentos pagos a pessoa física.

Logo, se um funcionário com múltiplos vínculos, sendo estes vínculos na mesma empresa (matriz - filial ou filial - filial) as bases são somadas para encontrar a alíquota para cálculo do IRRF.

Entendendo o cálculo

Agora que já sabemos o conceito do IRRF em casos de múltiplos vínculos e em qual situação as bases serão somadas, vamos a um exemplo prático de cálculo:

Considerando que o João tem vínculo na empresa 1 (matriz) com os seguintes dados:

- Dependentes para IRRF - 1

- Base bruta da folha - R$ 2.900,00

- Desconto de INSS - R$ 236,68

- Alíquota para IRRF - 7,50%

Na empresa 1 funcionário é insento ( Não terá o desconto de IRRF, devido a base ser inferior a R$ 5.000,00).

O João também tem vínculo na empresa 2 (filial) com os dados:

- Dependentes para IRRF - 1

- Base bruta da folha - R$ 3.000,00

- Desconto de INSS - R$ 390,82

- Alíquota para IRRF - 15,00 %

Nesta segunda situação, o cálculo será o seguinte:

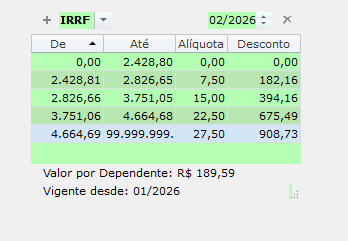

1° Cálculo 2.900,00 (empresa 1) + 3.000,00 (empresa 2) = 5.900,00 - 189,59 - 236,68- 390,82 = 5.082,91* 27,5% = 1.397,80- 908,73= 489,07

2° Cálculo 2.900,00 (empresa 1) + 3.000,00 (empresa 2) = 5.900,00 *0,133145 = 785,55 - 978,62 = - 193,06 +489,07= 296,01

Logo, o desconto de IRRF do mesmo será: 296,01

Na segunda situação, caso a empresa de vínculo não fosse a mesma fonte pagadora, as verbas não seriam somadas e na segunda empresa não havia do desconto de IRRF, pois a base não entraria na tabela para desconto.