Para que serve

O IRRF RRA (Imposto sobre a Renda Retido na Fonte - Rendimentos Recebidos Acumuladamente) é calculado quando há pagamento de dissídio e as verbas forem referentes a anos anteriores. - art. 36, §3°, inciso I da IN RFB 1.500/14

Como calcula

O primeiro passo que devemos realizar é encontrar a quantidade de meses do RRA para proporcionalizar a tabela de IRRF. Após isso iremos somar todos os eventos de dissídio referente a anos anteriores do ano de pagamento. Feito isso iremos abater valor dos INSS de dissídio com data de apuração referente a anos anteriores ao ano de pagamento. O valor encontrado iremos aplicar na tabela de IRRF, já multiplicada pela quantidade de meses para RRA. Encontraremos a faixa e depois iremos subtrair a parcela a deduzir do imposto.

| Base Bruta IRRF RRA - Valor de INSS apuração de dissídio = Base Liquida de IRRF RRA x Alíquota IRRF RRA - Parcela a Deduzir = Valor a ser descontado de IRRF RRA |

|---|

Quantidade de Meses para RRA

Se os rendimentos acumulados forem pagos parceladamente em meses distintos, a quantidade de meses relativa a cada parcela será obtida pela multiplicação da quantidade total de meses pelo resultado da divisão entre o valor da parcela e a soma dos valores de todas as parcelas, arredondando-se com uma casa decimal, se for o caso.

| Quant. de meses RRA X Base de RRA parcela / Base total RRA = Nova Quant. de meses |

|---|

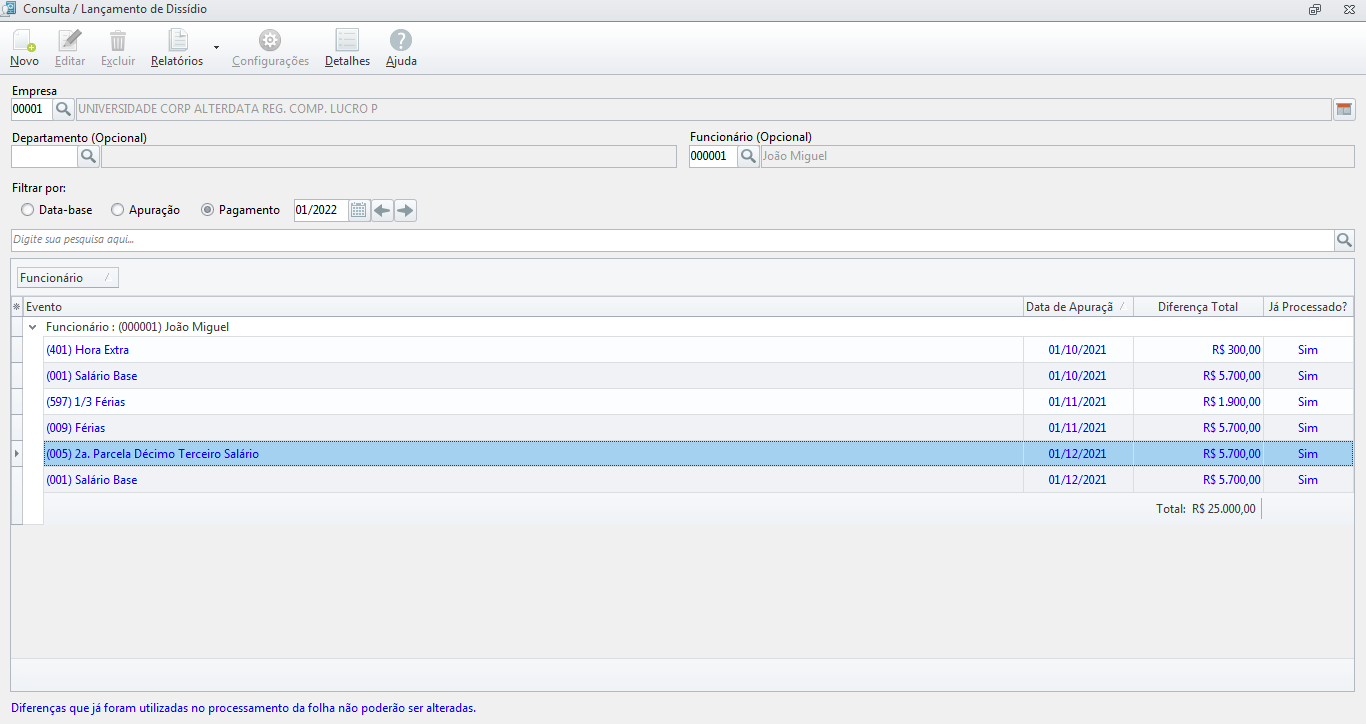

Exemplo 1: Funcionário João Miguel, quando a quantidade de parcelas é igual a 1.

| Quantidade de meses RRA: | Outubro | Novembro | Dezembro | 13º salário | = | 4 meses |

|---|---|---|---|---|---|---|

| Quantidade de Parcelas: | 01 | |||||

| Valor da Base de RRA Parcela: | R$ 6.000,00 | R$ 7.600,00 | R$ 5.700,00 | R$ 5.700,00 | = | R$ 25.000,00 / 01 = R$ 25.000,00 |

| Valor da base de cálculo total: | R$ 25.000,00 | |||||

| Nova quantidade de meses: | 04 x 25.000 / 25.000 = 4 meses | |||||

Exemplo 2: Funcionário João Miguel, quando a quantidade de parcelas é diferente de 1.

| Quantidade de meses RRA: | Outubro | Novembro | Dezembro | 13º salário | = | 4 meses |

|---|---|---|---|---|---|---|

| Quantidade de Parcelas: | 04 | |||||

| Valor da Base de RRA Parcela: | R$ 6.000,00 | R$ 7.600,00 | R$ 5.700,00 | R$ 5.700,00 | = | R$ 25.000,00 / 04 = R$ 6.250,00 |

| Valor da base de cálculo total: | R$ 25.000,00 | |||||

| Nova quantidade de meses: | 04 x 6.250 / 25.000 = 1 meses | |||||

Esta quantidade de meses é utilizada para multiplicar a faixa de IR e encontrar o percentual correto para calcular o desconto. Ou seja, este valor que será utilizado para multiplicar as faixas de IR e encontrar a faixa de IR (que deverá ser utilizada para calcular o desconto de RRA).

Base Bruta de IRRF RRA

Somar o valor de todos os eventos de dissídio referente a anos anteriores do ano de pagamento.

| Salário Base | 13º Salário | Férias | 1/3 Férias | Hora Extra | Total | |

| Dissidio 10/2020 | R$ 5.700,00 | - | - | - | R$ 300,00 | R$ 6.000,00 |

|---|---|---|---|---|---|---|

| Dissidio 11/2020 | - | - | R$ 5.700,00 | R$ 1.900,00 | - | R$ 7.600,00 |

| Dissidio 12/2020 | R$ 5.700,00 | - | - | - | - | R$ 5.700,00 |

| Dissidio 12/2020 - 13º | - | R$ 5.700,00 | - | - | - | R$ 5.700,00 |

| Total: | R$ 25.000,00 | |||||

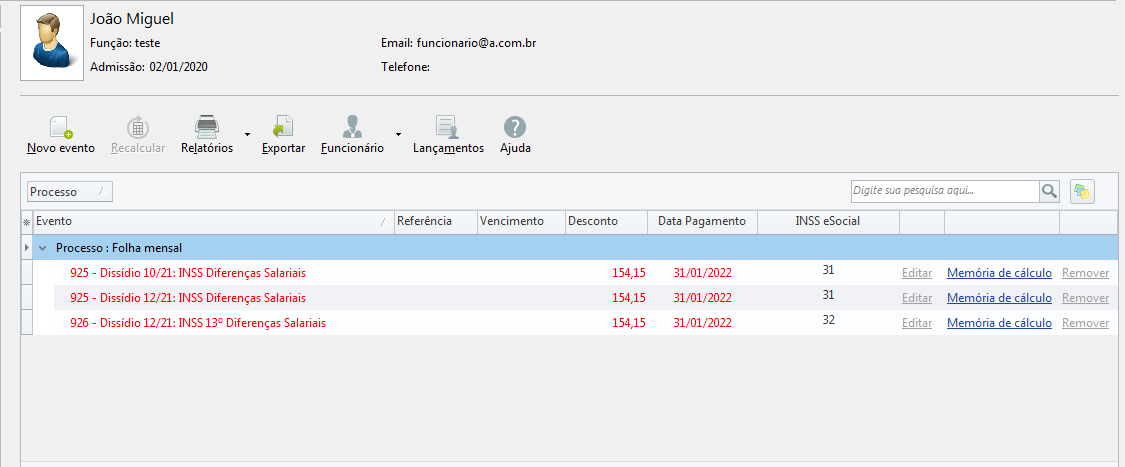

Valor de INSS apuração de dissídio

Somar o valor de INSS de dissídio com data de apuração referente a anos anteriores ao ano de pagamento para subtrair esse valor da base bruta de IRRF RRA.

| INSS Diferenças Salariais | INSS Diferenças Salariais 13º | Total | |

| Dissidio 10/2020 | R$ 154,15 | - | R$ 154,15 |

|---|---|---|---|

| Dissidio 11/2020 | - | - | - |

| Dissidio 12/2020 | R$ 154,15 | - | R$ 154,15 |

| Dissidio 12/2020 - 13º | - | R$ 154,15 | R$ 154,15 |

| Total: | R$ 462,45 | ||

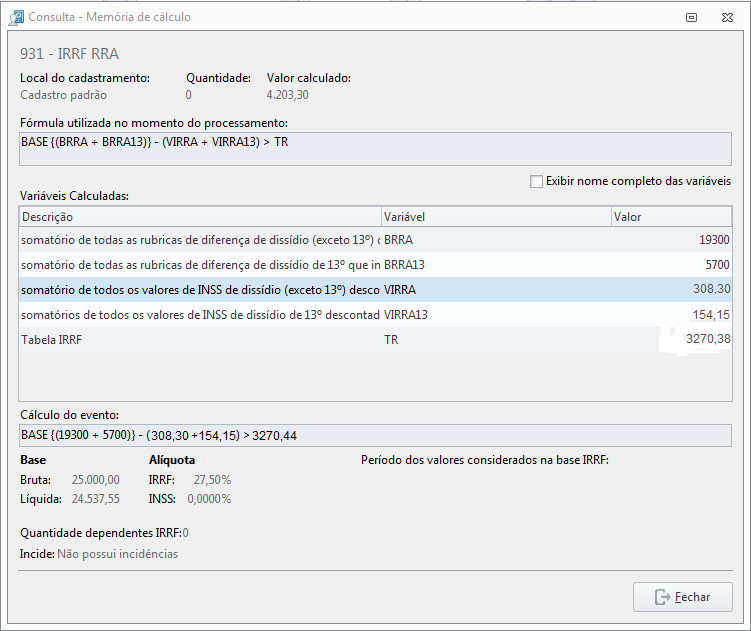

IRRF RRA

Primeiro deve-se multiplicar a tabela de IRRF pela quantidade de meses para RRA. Após isso iremos aplicar os valores na fórmula Base Bruta IRRF RRA - Valor de INSS apuração de dissídio = Base Liquida de IRRF RRA x Alíquota IRRF RRA - Parcela a Deduzir para podermos encontrar o valor correto do IRRF RRA e conferirmos com o sistema.

Exemplo 1: Funcionário João Miguel, quando a nova quantidade de meses é 4, Base Bruta IRRF RRA R$ 25.000,00 e Base Liquida IRRF RRA R$ 462,45.

| até 2.112,00 * 4 (meses de dif.) = 8.448,00 é isento | |

|---|---|

| até 2.826,65 * 4 (meses de dif.) = 11.306,60 faixa 7,5% | parcela a deduzir 158,40 * 4 (meses de dif.) = R$ 633,60 |

| até 3.751,05 * 4 (meses de dif.) = 15.004,20 faixa 15% | parcela a deduzir 370,40 * 4 (meses de dif.) = R$ 1.481,60 |

| até 4.664,68 * 4 (meses de dif.) = 18.658,72 faixa 22,5% | parcela a deduzir 651,73 * 4 (meses de dif.) = R$ 2.606,92 |

| da (faixa anterior + 0,01) até infinito = faixa 27,5% | parcela a deduzir 884,96 * 4 (meses de dif.) = R$ 3.539,84 |

Calculo: R$ 25.000,00 (Base Bruta IRRF RRA) - R$ 462,45 (Valor de INSS apuração Dissidio) = R$ 24.537,55

R$ 24.537,55 (Base Liquida de IRRF RRA) x 27,5% (Faixa IRRF RRA) = R$ 6.747,82 - R$ 3.539,84 (Parcela a deduzir) = R$ 3.207,98