Autor do artigo: Amandaassis.sup.pack

Entendendo o novo cálculo de IRRF

De acordo MP N°1.294 de 11 de Abril de 2025, a nova isenção de IR passa de R$2.259,20 para R$ 2.428,80

Além de aumentar a faixa de isenção do IR, a MP trouxe a possibilidade de um desconto mensal de 25% (vinte e cinco por cento) do valor máximo da faixa com alíquota zero da tabela progressiva mensal (nesse caso 25% de 2.428,80 = R$ 607,20)

O sistema realiza o cálculo do IRRF de forma automática, aplicando sempre o que for mais vantajoso no processamento.

Para ler a MP na íntegra Clique aqui.

Veja abaixo exemplos de aplicação:

Como conferir o cálculo no sistema?

Exemplo de calculo quando o valor do INSS dependentes é mais benéfico ao funcionário:

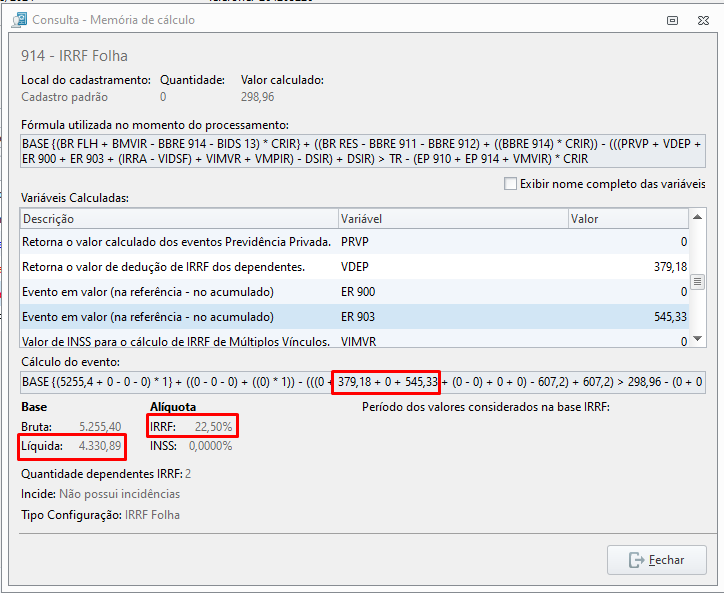

- Acesse a aba Folha - ícone de Folha dinâmica;

- Selecione o evento IRRF com um clique sobre a opção Memória de Cálculo.

- Ao somarmos os descontos de INSS R$ 545,33 mais o valor de Dependentes R$ 189,59 + R$ 189,59, temos uma base de desconto de R$924,51 que é superior aos 25% de 2.428,80 = R$ 607,20.

- Neste caso a tabela progressiva de cálculo de IRRF é mais vantajosa para o funcionário.

- Portanto, neste exemplo a base encontrada foi de RS 4.330,89

Veja o cálculo manual do exemplo acima

Neste exemplo, o funcionário possuí salário de R$ 5.255,40 com 2 dependentes para dedução.

Aplicando na tabela

| Valor | Descrição |

|---|---|

| 5.255,40 | Salário |

| -545,33 | Desconto de INSS |

| - 189,59 | Dependente 1 |

| - 189,59 | Dependente 2 |

| = 4.330,89 | Base Liquida de cálculo para IR |

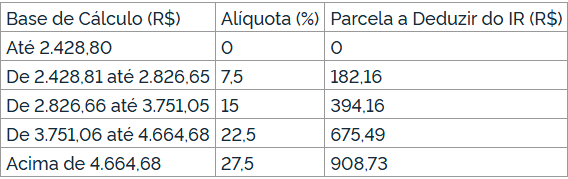

| X 22,50 | Alíquota da terceira faixa da tabela |

= 974,45 | Valor de IR antes de deduzir a parcela |

| - 675,49 | Parcela a deduzir |

| = 298,96 | Imposto de renda a reter |

Utilizando a forma simplificada

| Valor | Descrição |

|---|---|

| 5.255,40 | Salário |

| - 607,20 | Desconto simplificado |

| = 4.648,20 | Base Liquida de cálculo para IR |

| X 22,50 | Alíquota da terceira faixa da tabela |

= 1.045,84 | IR antes da parcela a deduzir |

| - 675,49 | Parcela a deduzir |

| = 370,35 | Imposto de renda a reter |

Veja que neste caso é melhor utilizar a aplicação na tabela.

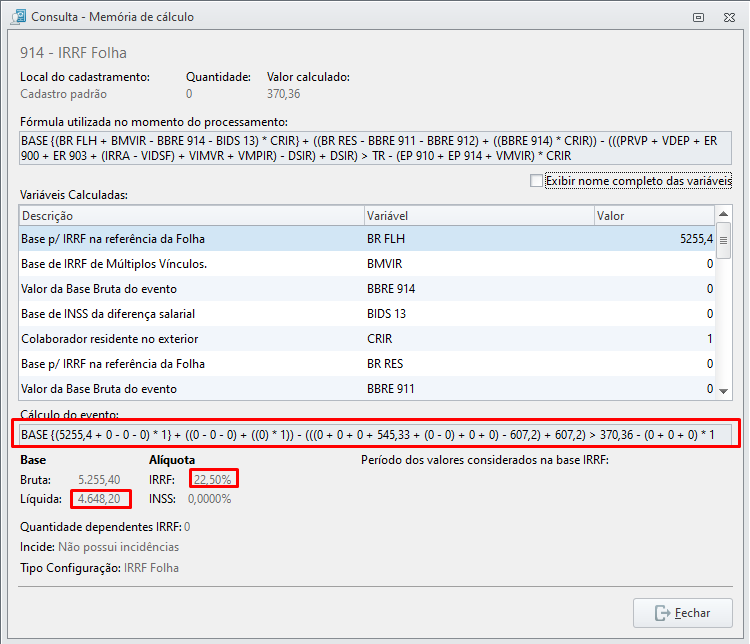

Como conferir o cálculo no sistema?

Neste exemplo o sistema irá usar o valor dos 25% sobre 2.428,80= 607,20

- Acesse a aba Folha - ícone de Folha dinâmica;

- Selecione o evento IRRF com um clique sobre a opção Memória de Cálculo.

- Ao somarmos os descontos de INSS R$ 545,33, temos uma base de desconto inferior aos 25% de 2.259,20 = R$ 607,20.

- Neste caso o método simplificado de cálculo de IRRF é mais vantajoso para o funcionário.

- Portanto, neste exemplo a base encontrada foi de RS 4.648,20.

Salário de 3500 sem dependentes

Aplicando na tabela

| Valor | Descrição |

|---|---|

| 3500 | Salário |

| - 318,41 | Desconto de INSS |

| = 3181,59 | Base Liquida de cálculo para IR |

| X 15% | Alíquota da terceira faixa da tabela |

| = 477,23 | Valor de IR antes de deduzir a parcela |

| - 381,44 | Valor a deduzir na faixa |

| = 858,67 | Imposto de renda a recolher |

Utilizando a forma simplificada

| Valor | Descrição |

|---|---|

| 3500 | Salário |

| - 564,80 | Valor de desconto simplificado |

| = 2.935,2 | Base Liquida de cálculo para IR |

| X 15% | Alíquota da terceira faixa da tabela |

| = 440,28 | Valor de IR antes de deduzir a parcela |

| - 381,44 | Valor a deduzir na faixa |

| = 58,84 | Imposto de renda a recolher |

Veja que neste caso é melhor utilizar a forma simplificada.

Como conferir o cálculo no sistema?

Nesse exemplo o sistema irá calcular pelo valor dos 25% sobre os 2.428,80.

- Acesse a aba Folha - ícone de Folha dinâmica

Selecione o evento IRRF com um clique sobre a opção Memória de Cálculo.

- Ao somarmos os descontos de INSS R$ 545,33 temos uma base de desconto inferior aos 25% de 2.428,80 = R$ 607,20

- Neste caso o método simplificado de cálculo de IRRF é mais vantajoso para o funcionário.

- Portanto, neste exemplo a base encontrada foi de RS 4.648,20

Salário de 3500,00 sem dependentes

Já neste exemplo, o funcionário possuí o mesmo salário de R$ 3.500,00, porém não tem dependentes

Aplicando na tabela

| Valor | Descrição |

|---|---|

| 5.255,40 | Salário |

- 545,33 | Desconto de INSS |

| = 4.709,67 | Base Liquida de cálculo para IR |

| X 22% | Alíquota da terceira faixa da tabela |

| = 1.059,67 | Valor de IR antes de deduzir a parcela |

| - 675,49 | Parcela a deduzir |

| = 384,18 | Imposto de renda a reter |

Utilizando a forma simplificada

| Valor | Descrição |

|---|---|

| 5. 255,40 | Salário |

| - 607,20 | Desconto simplificado |

| = 4.648,20 | Base Liquida de cálculo para IR |

| X 20% | Alíquota da terceira faixa da tabela |

= 1.045,84 | IR antes da parcela a deduzir |

- 675,49 | Parcela a deduzir |

| = 370,35 | Imposto de renda a reter |

Já neste caso, como não teve dedução dos dependentes, o melhor seria aplicar o valor de 607,20 da forma simplificada.

Vale ressaltar também que a legislação não especifica nenhuma fórmula de cálculo diferenciada para sócios e autônomos, sendo assim, para os mesmo se aplica a mesma regra de cálculo.

Pensão abate IRRF, IRRF abate Pensão

Vamos verificar como ficará caso no sistema Departamento Pessoal tenha as rubricas de Pensão abate IRRF, IRRF abate Pensão.

Lembrando que o sistema sempre irá considerar a apuração mais benéfica para o funcionário.

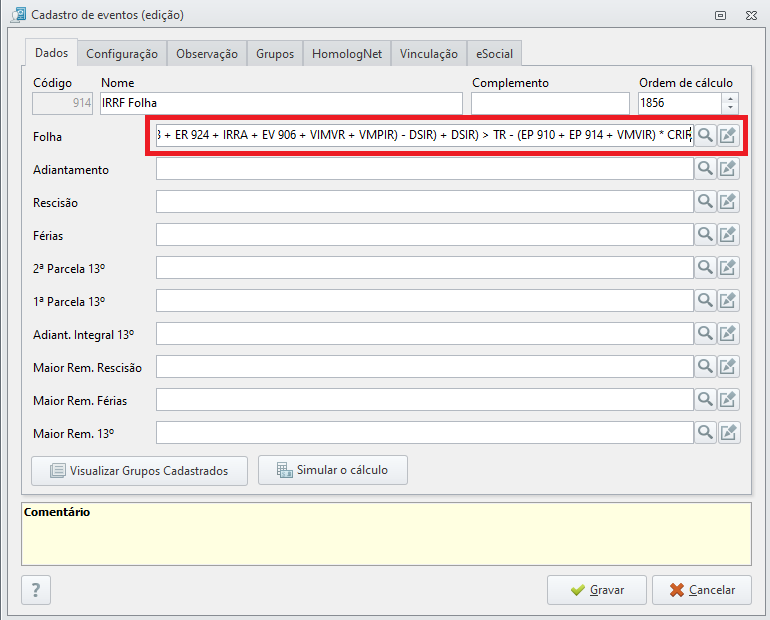

A fórmula do evento de (914) IRRF Folha para esse caso de Pensão abate IRRF, IRRF abate Pensão, deverá sempre ser:

{(BR FLH + BMVIR - BBRE 914 - BIDS 13) * CRIR} + ((BR RES - BBRE 911 - BBRE 912) + ((BBRE 914) * CRIR)) - (((VDEP + EV 906 + ER 900 + ER 903 + ER 924 + IRRA + (insira aqui seu evento de pensão) + VIMVR + VMPIR) - DSIR) + DSIR) > TR - (EP 910 + EP 914 + VMVIR) * CRIR