Autor do artigo: Manoela.sup.pack

Como vai fucionar a Reoneração?

Foi estabelecido um regime de transição para a Contribuição Previdenciária sobre a Receita Bruta (CPRB), previsto nos artigos 7º e 8º da Lei nº 12.546/2011. Esse regime define o processo de desoneração e reoneração gradual da folha de pagamento até o ano de 2027.

Será considerada a isenção apenas sobre os valores referentes ao 13º salário,ou seja, a desoneração sobre o 13º ficará sendo de 100%.

2025: 5%

2026: 10%

2027: 15%

2028 em diante: 20%

Lembrando que a Desoneração não se aplica ao RAT e % de outras ocorrências.

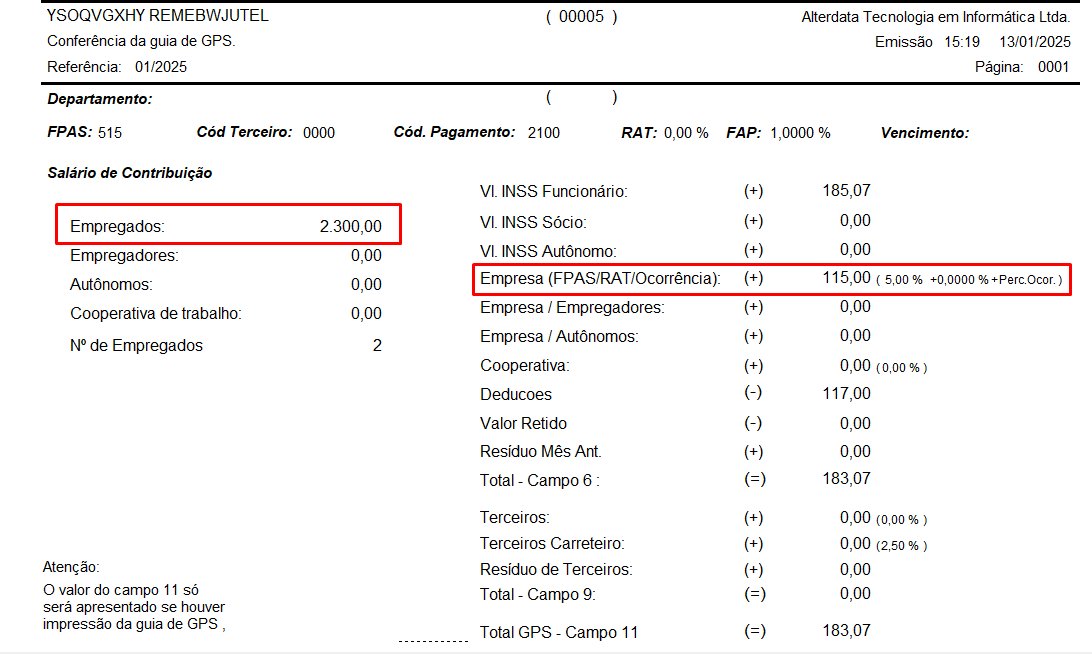

Entendendo o novo cálculo da reoneração para empresas com Desoneração integral com base na GPS Conferência

Cálculo do valor devido sobre FPAS: (Base Mensal Total - 13º) x (Percentual Reoneração)

R$ 2300,00 (Base Total Mensal) x 5 % (Percentual Reoneração) = R$ 115,00

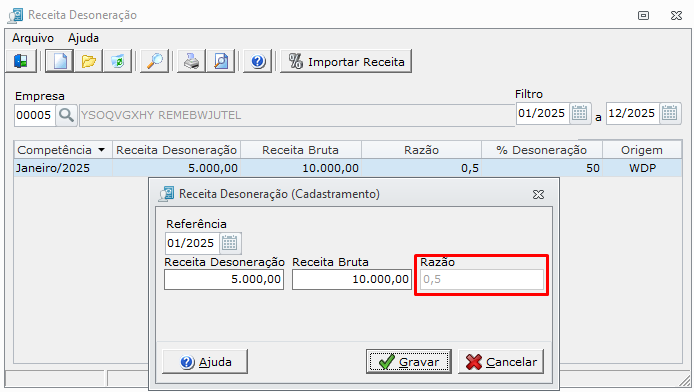

Desoneração Sobre Faturamento

Para as empresas beneficiadas pela desoneração com base no Faturamento, a razão será aplicada sobre Base Mensal Total apurada.

- Desta forma para lançar o valor da Desoneração acesse a aba Guias - Receita Desoneração;

- Selecione a Empresa e informe o período, em seguida lançe o valor da Receita Desoneração e Receita Bruta para encontrar a razão.

- Desta forma gere a GPS conferência e efetue o seguinte cálculo:

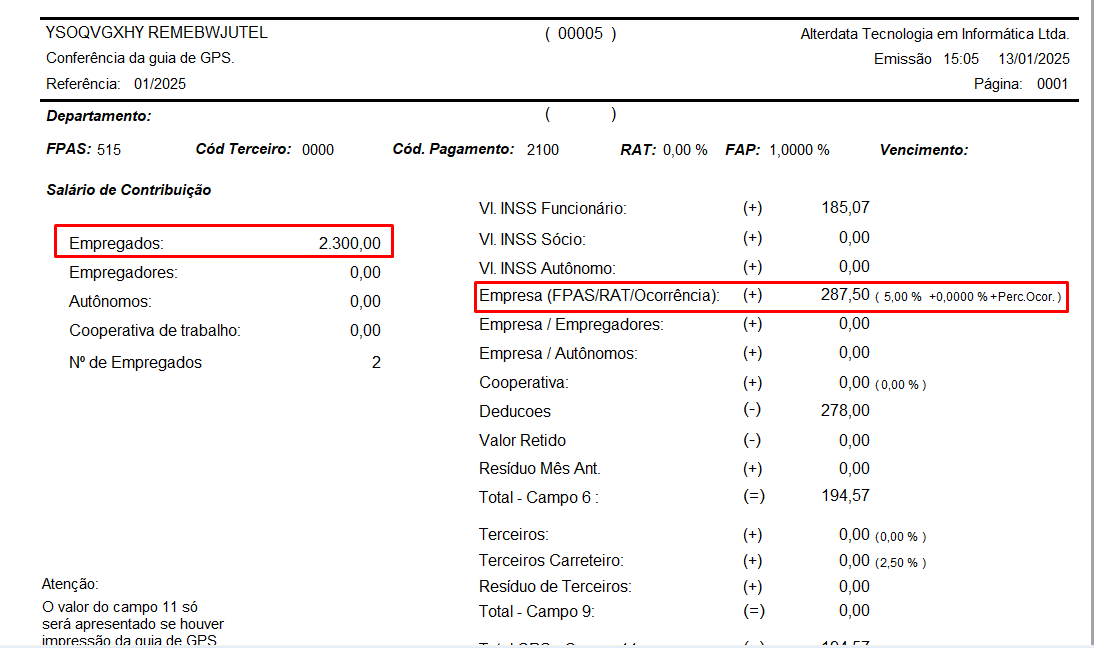

Entendendo o novo cálculo da reoneração para empresas com Desoneração com base no Faturamento com base na GPS Conferência.

- Primeiro cálculo: (Base Mensal Total - 13º) x (Razão da Desoneração) x (FPAS cadastrado na empresa) = X

- Segundo Cálculo: (Base Mensal Total - 13º) x (1- Razão da Desoneração) x (Percentual Reoneração)= Y

- Valor devido sobre FPAS: X + Y

Primeiro Cálculo:

Exemplo:R$ 2300,00 (Base Total Mensal) x 0,5 (Razão da Desoneração) x 20% (FPAS cadastrado na empresa) = R$ 230,00

Segundo Cálculo:

Calculando o Razão:R$ 2300,00 (Base Total Mensal) x 1 - 0,5 (1- Razão da Desoneração) x 5% (Percentual Reoneração) = R$ 57,50

Após realizar os cálculos soma-se os dois resultados:

R$ 230,00 + R$ 57,50 = R$ 287,50

Desoneração Proporcional

Pode ocorrer de algumas empresas apresentarem 2 regimes de apuração distintos durante o ano base, ou seja, a empresa era Normal e a partir de determinado mês passou a ser Desonerada, neste caso o cálculo deve ser efetuado de forma proporcional de acordo com o período enquadrado.

Empresa beneficiada pela desoneração integral a partir de 01/04/2014. Neste caso temos que aplicar a contribuição previdenciária de 20% sobre o valor equivalente a 3/12 da folha do 13º salário, obtendo o valor da contribuição sobre a folha.

Sobre os 9/12 restantes não haverá a aplicação dos 20% visto que a este período já está abrangido pela Desoneração da folha de pagamento.

De forma simplificada, o cálculo deve ser efetuado conforme a fórmula abaixo:

Fórmula a ser utilizada:

(Valor Décimo Terceiro / 12 meses * quantidade de meses sem desoneração) * (percentual de FPAS)

Atenção!

Vale ressaltar que no caso de empresas com parte das atividades desoneradas e outras não, continua-sendo aplicada de forma proporcional sobre o 13º salário, conforme previsto nos §§ 3º e 4º do art. 9º da Lei nº 12.546/2011 , ou seja, permanecem as condições já citadas anteriormente.

Empresa beneficiada pela desoneração sobre o faturamento a partir de 01/04/2014. Neste caso temos que aplicar a contribuição previdenciária de 20% sobre o valor equivalente a 3/12 da folha do 13º salário, obtendo o valor da contribuição sobre a folha.

Sobre os 9/12 restantes haverá a aplicação do FPAS Proporcional ao período desonerado.

De forma simplificada, o cálculo deve ser efetuado conforme a fórmula abaixo:

Formula a ser utilizada para o cálculo proporcional da Desoneração sobre o Faturamento

(Valor Décimo Terceiro / 12 meses * quantidade de meses em que a empresa esteve desonerada) * (percentual resultante da razão da receita bruta anual das atividades não relacionadas com a desoneração e a receita bruta total) +

(Valor Décimo Terceiro / 12 meses * quantidade de meses sem desoneração) * (percentual de FPAS)

Recolhimento sobre o Faturamento

A Lei da Desoneração estabeleceu que as empresas com Desoneração tem que recolher um percentual sobre seu faturamento, de acordo com a Desoneração que é pertinente a empresa. Esse recolhimento sobre o faturamento é pago através de uma Guia da DARF que é gerado no sistema de Escrita Fiscal. Portanto, na GPS da empresa não serão demonstrados os valores sobre o Faturamento.