Autor do artigo: Brunomotta.uca

O que é a ADRC - ST?

O ADRC - ST trata-se de uma obrigação estadual destinada aos contribuintes do ICMS no estado do Paraná que tem o objetivo de declarar o valor a ressarcir e/ou complementar de ICMS ST.

O valor é calculado com base na NPF Nº 003/2020 – instituição do cálculo da complementação, restituição ou ressarcimento do ICMS-ST e da obrigação acessória ADRC-ST.

O ADRC-ST será enviado quando a empresa for contribuinte substituído nas seguintes operações:

- Saídas em operações internas destinadas a consumidor final, nos termos do art. 6º-A;

- Saídas em operações interestaduais, conforme disposto no art. 6º, exceto as com combustíveis submetidas ao Sistema de Captação e Auditoria dos Anexos de Combustíveis – Scanc;

- Saídas em operações internas de que trata o art. 119;

- Saídas em operações internas destinadas a contribuintes optantes pelo regime do Simples Nacional, nos termos do art. 15.

Estrutura do arquivo.

O arquivo será gerado pelo sistema fiscal, respeitando toda a estrutura presente no manual da declaração. Clique aqui para ter acesso ao manual.

A validação do arquivo funciona a partir do confronto entre as entradas (Compras) e saídas a consumidor final, por isso temos os registros das notas de entrada.

Configurações no sistema.

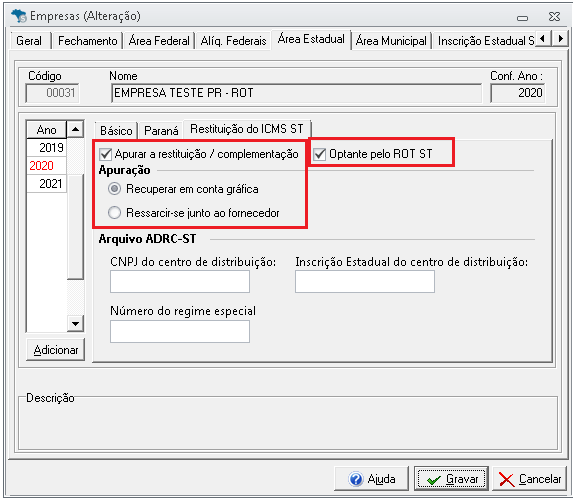

Cadastro da empresa aba Área Estadual.

Marcando a opção "Normal" na aba "Paraná" irá habilitar a aba "Restituição do ICMS ST" nela deverá ser marcada a opção "Apurar a restituição / Complementação".

No campo "Apuração" deverá marcar se irá recuperar em conta gráfica, ou seja usar o ressarcimento realizado pelo Governo ou se irá ressarcir junto ao fornecedor que seria transferir esse crédito para um fornecedor, vale lembrar que o sistema não controla o ressarcimento a um determinado fornecedor, é totalmente por fora do sistema.

Temos também os campos em "Arquivo ADRC ST" que são campos destinados a geração do arquivo. Caso a empresa esteja vinculada a um centro de distribuição, deverá informar o CNPJ e a inscrição estadual do centro nos campos relativos abaixo.

Caso a empresa se inclua em um regime especial, também deverá informar o código do regime.

Ainda na aba "Paraná" tem a opção "Optante pelo ROT ST". Conforme o Decreto 5.799/2020, foi instituído o Regime Optativo de Tributação da Substituição Tributária (ROT ST), aplicável aos contribuintes substituídos, em substituição à complementação e restituição do ICMS-ST, nos casos em que o preço praticado na operação interna destinada a consumidor final for superior ou inferior à base de cálculo utilizada para o cálculo do débito do referido imposto.

Com isso foi criado no cadastro de empresa a opção "Optante pelo ROT", caso esta opção esteja marcada ao gerar o arquivo do ADRC-ST a partir da competência 12/2020 o módulo não fará a apuração das saídas em operações internas destinadas a consumidor final, conforme cita o inciso II do Art. 1 da NPF 003/2020. Sendo assim, deixando de gerar os registros 1200, 1210, 1220 e totalizar no registro 9000. Nos casos onde a empresa tenha movimento a ser gerado nesses registros.

Cadastro de Produtos Acessando a aba "ICMS e IPI" foi incluída a opção "ICMS retido por ST" essa opção será usada na geração dos registros 1300,1310 e 1320, ela indica que aquele produto teve o ST retido em outro estado.

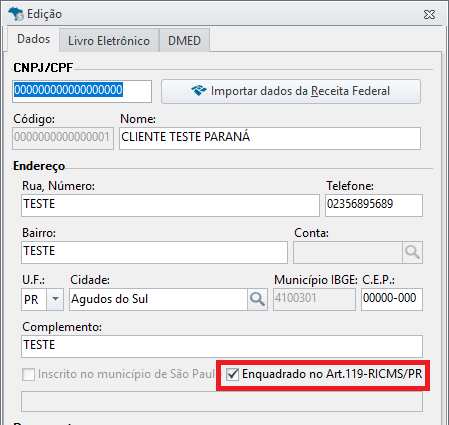

No cadastro do cliente foi incluída a opção “Enquadrado no art. 119 – RICMS/PR”. Essa opção será habilitada quando o cliente for do estado do Paraná e deverá ser marcada caso a venda para esse cliente for de algum dos produtos incluídos no Artigo 119.

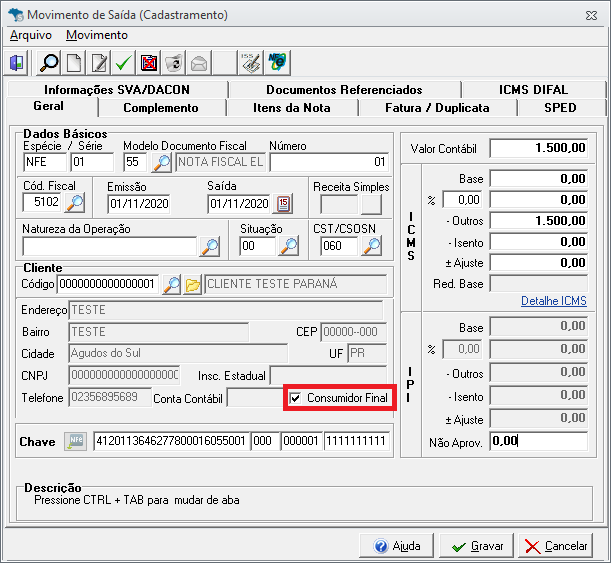

No lançamento da nota fiscal de saída aba geral será habilitada a opção "Consumidor Final" para notas modelo 55. Deverá ser marcado caso seja uma venda interna a Consumidor Final.

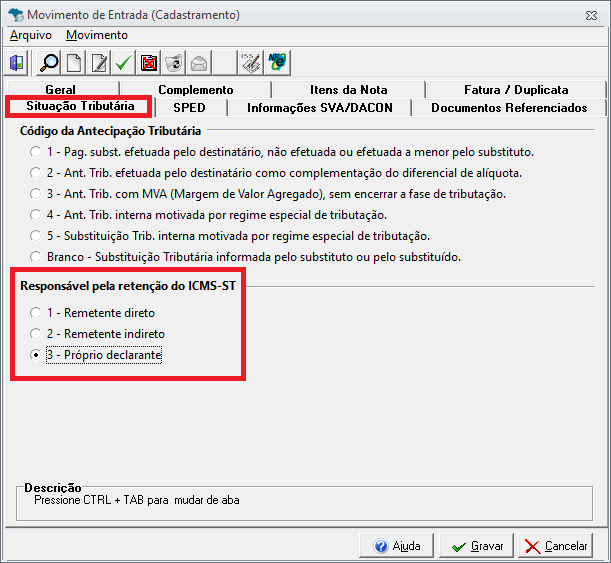

Nas notas de Entrada, aba Situação Tributária criamos o campo “Responsável pela retenção do ICMS-ST” o cliente deverá informar quem é o responsável pelo recolhimento do ST se é o remetente direto, indireto ou o próprio declarante.

OBS: Caso essa opção não esteja preenchida, o sistema preencherá este campo com “2” e emitirá um aviso durante a geração do arquivo.

Alguns pontos importantes que requerem atenção:

Unificação do cadastro de produtos:

No ADRC-ST, as informações tanto no movimento de entrada quanto no movimento de saída são apurados por item, o sistema buscará as entradas de acordo com as saídas elencadas nos registros 1210, 1310, 1410 e 1510.

Portanto, se um produto estiver escriturado na entrada com um código e na saída com outro, o sistema não identificará corretamente as entradas de um determinado produto que esteja escriturado na saída.

Unidade de medida comercializada diferente:

Seguindo o estipulado pela Nº 003/2020, no ADRC-ST as movimentações do item devem ser apresentadas na menor unidade de medida comercializada pelo contribuinte.

Por exemplo: Uma empresa vende refrigerante em fardo (FD) e em unidade (UN) então no ADRC-ST todas as movimentações deste item devem ser apresentadas em unidade (UN).

Devido a isso, caso a empresa movimente o item tanto na entrada quanto na saída em mais de uma unidade diferente, deve cadastrar o fator de conversão no cadastro do produto.

Ao gerar os registros do arquivo que contenham unidade de medida e quantidade, o sistema caso necessário, converterá a unidade de medida e a quantidade do item de acordo com o fator de conversão.

Caso em uma nota for comercializado um item com uma unidade de medida que possua mais de um cadastro de fator de conversão vinculado ao cadastro do produto, o sistema utilizará o cadastrado que possui o maior fator de conversão.

Havendo notas escrituradas com unidades de medidas diferentes para o mesmo item e não haja fator de conversão para uma unidade única, o sistema preencherá os registros com a unidade de medida e quantidade das notas e emitirá um log informando isso ao usuário especificando os produtos enquadrados nessa situação e se isso não for ajustado, ocorrerá erro de validação no arquivo ADRC-ST.

Campos do centro de distribuição do registro 0000:

Quando preenchidos os campos “CNPJ do centro de distribuição” e “Inscrição Estadual do centro de distribuição” no cadastro da empresa, o sistema preencherá os campos A09 e A10 do registro 0000 com estas respectivas informações, porém, se os campos estiverem em branco o sistema verificará se há alguma nota de saída no período com CFOP de transferência em que o participante possua um CNPJ correspondente a uma filial do mesmo grupo da empresa geradora do arquivo.

Se possuir, o sistema preencherá os campos A09 e A10 com o CNPJ e a Inscrição Estadual da própria empresa geradora do arquivo.

Limite do período a retroagir para o registro 1100:

Quando um produto se enquadra em um dos tipos de saída do arquivo (registros 1210, 1310, 1410 ou 1510), deve ser gerado o registro de entrada do mesmo produto (registro 1110).

Este registro deverá conter todas as entradas do produto no período, porém, se a quantidade de entradas no período menos a quantidade de devoluções de entradas no período do arquivo não for suficiente para acobertar a quantidade de saídas menos as devoluções de saídas daquele mesmo produto, o sistema irá retroagir a períodos anteriores buscando notas de entrada até atingir a quantidade suficiente a acobertar quantidade declarada nos registros de saída.

Por questões de desempenho, o sistema irá retroagir até um limite de 36 meses (3 anos) para buscar as notas de entrada gerando-as no registro 1110 mas se não encontrar notas de entrada em um período de até 36 meses em quantidade suficiente para acobertar as saídas, o sistema emitirá um log na geração do arquivo especificando os produtos enquadrados nessa situação.

OBS: Apenas o registro 1110 possui a possibilidade de retroagir a períodos anteriores.

Regra para identificar a “Alíquota interna” e “Alíquota FECOP” na apuração da restituição/complementação do ICMS ST:

Para as notas saída que tenham sido classificadas como enquadradas para a geração de um dos registros do ADRC-ST o sistema segue a seguinte ordem para identificar a alíquota interna usada na apuração do ICMS efetivo das saídas e na apuração do ICMS suportado na entrada e alíquota FECOP usada na apuração do FECOP a ressarcir ou complementar.

1º – Considera a alíquota informada no cadastro do produto como alíquota interna.

2º – Se a não existir alíquota do cadastro do produto e o NCM do produto for igual a 2201.10.00, 2201.90.00, 2202.10.00, 2202.91.00, 2202.99.00, 7113.11.00, 7113.19.00, 7113.20.00, 7114.11.00, 7114.19.00, 7114.20.00, 2401.10.10, 2401.10.20, 2401.10.30, 2401.10.40, 2401.10.90, 2401.20.10, 2401.20.20, 2401.20.30, 2401.20.40 ou 2401.20.90, 2401.30.00, 2402.10.00, 2402.20.00, 2402.90.00, 2403.11.00, 2403.19.00 ou 2403.91.00 a alíquota interna será 18% e a FECOP será 2% e se a alíquota do cadastro for 18% a alíquota FECOP continua sendo 2%.

3º – Se não existir alíquota do cadastro do produto e o NCM do produto for igual a 3303.00.10, 3303.00.20, 3304.10.00, 3304.20.10, 3304.20.90, 3304.30.00, 3304.91.00, 3304.99.10, 3304.99.90, 3305.20.00, 3305.30.00, 3305.90.00, 3307.10.00, 3307.30.00, 3307.41.00, 3307.49.00 ou 3307.90.00 a alíquota interna será 25% e a FECOP será 2% e caso a alíquota do cadastro seja 25% a alíquota FECOP continua sendo 2%.

4º – Se não existir alíquota do cadastro do produto e o NCM do produto for igual a 2203.00.00, 2204.10.10, 2204.10.90, 2204.21.00, 2204.22.11, 2204.22.19, 2204.22.20, 2204.29.10, 2204.29.20, 2204.30.00, 2205.10.00, 2205.90.00, 2206.00.10, 2206.00.90, 2208.20.00, 2208.30.10, 2208.30.20, 2208.30.90, 2208.40.00, 2208.50.00, 2208.60.00, 2208.70.00, 2208.90.00, 2403.99.10 ou 2403.99.90 a alíquota interna será 29% e a FECOP será 2% e se a alíquota do cadastro for 29% a alíquota FECOP continua sendo 2%.

5º – Caso não exista alíquota no cadastro do produto e o NCM seja diferente dos mencionados nos itens 1º, 2º, 3º e 4º, a alíquota interna será 18% e não terá alíquota FECOP.

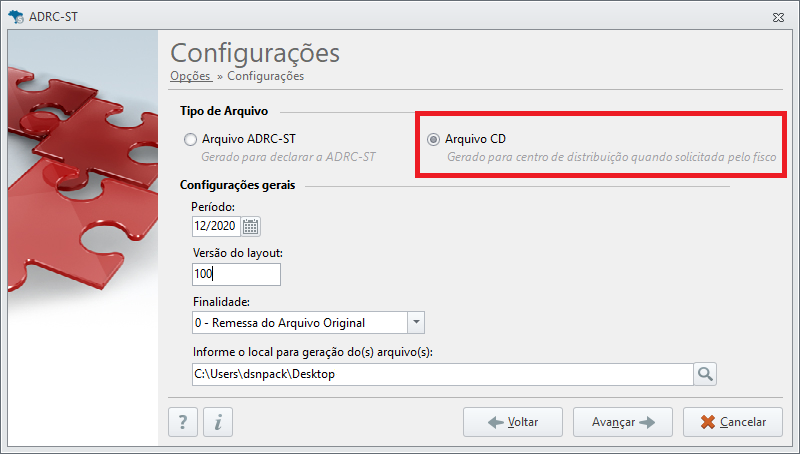

Arquivo CD

O Arquivo CD deverá ser gerado quando solicitado pelo fisco, no caso de estabelecimentos filiais, substituídos tributários, solicitarem a recuperação, o ressarcimento ou a complementação do ICMS ST retido anteriormente, para identificação e confronto do ICMS ST e FECOP se houver, retidos na entrada pelo centro de distribuição ou pelo estabelecimento que centraliza as aquisições dos produtos sujeitos à substituição tributária. Cabe algumas observações para compreendermos a geração do arquivo.

Retroagir períodos anteriores:

Caso a quantidade total transferida do item for maior que a quantidade total adquirida do mesmo item no período, o sistema vai retroagir a períodos anteriores para buscar uma ou mais notas de entrada, a fim de suprir quantidade que foi transferida no período, limitando a consulta a um período de 3 anos, a contar da data de geração, e gerando o(s) registro(s) 1111 para as notas encontradas.

Geração do campo 14D (QTD_ENTRADA), quantidade do item adquirido, do registro 1111:

Caso um determinado item vinculado a uma nota de entrada tenha sido classificado para apuração, e no lançamento do item na nota tenha a unidade de medida informada, e possua em seu cadastro fator de conversão informado, a quantidade gerada no campo 14D do registro 1111 será preenchido com a quantidade do item na nota multiplicada pelo fator de conversão do cadastro do produto, se tiver mais de uma cadastro de fator de conversão, será utilizado o maior fator de conversão cadastrado.

Geração do campo 16D (VL_BC_ICMS_ST) e geração do campo 17D (VL_ICMS_SUPORT_ENTR) do registro 1111 em notas COM VALORES do ICMS ST retido:

Campo 16D: Se o item da nota tiver base de ST, e não tiver aliquota MVA será preenchido com o valor da base de ST, se tiver base de ST e alíquota MVA, será preenchido com o valor da Base ST * (1 + MVA)]. Caso não tenha base de ST, mas tenha base de ST Retido, o campo será preenchido com esse valor.

Campo 17D: Se o item possuir valor de ICMS ST e ICMS recolhido, e não possuir valor de ICMS ST Retido ou ICMS próprio do substituo, o campo será preenchido com a soma dos campos (ICMS ST + ICMS recolhido), se o item possuir valor de ICMS ST não aproveitado e ICMS recolhido, e não possuir valor de ICMS ST Retido ou ICMS próprio do substituo, o campo será preenchido com a soma dos campos (ICMS ST não aproveitado + ICMS recolhido), se possuir o valor de ICMS ST Retido e ICMS próprio do substituto e não possuir os demais valores de ICMS, será preenchido com a soma dos campos (ICMS ST retido + ICMS próprio do substituto). E por fim se possuir o valor de ICMS ST Retido, ICMS próprio do substituto e tenha o valor de FCP ST Retido, será preenchido com a soma dos campos (ICMS ST retido + ICMS próprio do substituto + FCP ST retido).

Geração do campo 16D (VL_BC_ICMS_ST) e geração do campo 17D (VL_ICMS_SUPORT_ENTR) do registro 1111 em notas SEM VALORES do ICMS ST retido:

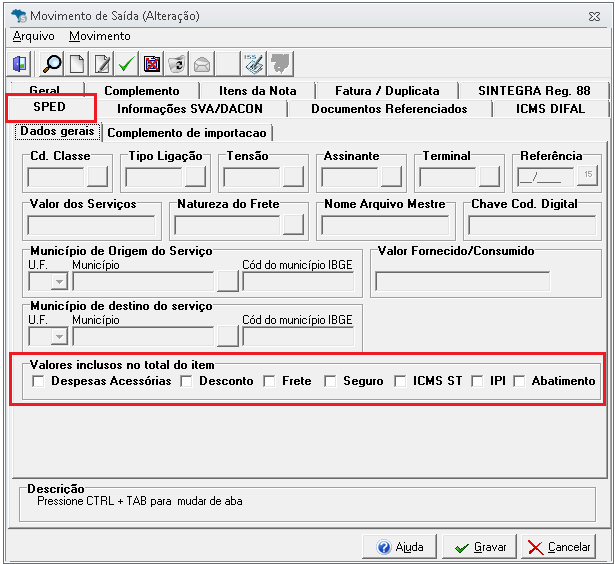

Campo 16D: Caso o item possua valores de despesa acessório, frete, seguro, IPI, ICMS ST, desconto e/ou ICMS desonerado e não possua essas opções marcadas na aba SPED da nota, no agrupamento “valores inclusos no total do item” então o campo será preenchido com o resultado do (Valor da mercadoria + desp. acessória + frete + seguro + IPI + ICMS ST + ST não aproveitado - desconto - ICMS desonerado). Caso as opções estejam marcadas na aba SPED da nota, será preenchido com o valor da mercadoria.

Se o item possuir os valores dos campos e as opções desmarcadas e ainda possuir a aliquota de redução da base de ICMS em seu cadastro, o campo será preenchido com o resultado de [(Valor da mercadoria + desp. acessória + frete + seguro + IPI + ICMS ST + ST não aproveitado - desconto - ICMS desonerado) * (1 - alíq. Red. da base de ICMS)], se possuir as opções marcadas, será preenchido com o resultado [Valor da mercadoria * (1 - alíq. Red. da base de ICMS)].

Campo 17D: Se o item possuir alíquota de ICMS em seu cadastro, o campo 17D será preenchido com o resultado da aplicação da alíquota do cadastro do produto sobre o campo 16D, se não possuir alíquota de ICMS em seu cadastro e tiver o NCM diferente de 3303.00.10, 3303.00.20, 3304.10.00, 3304.20.10, 3304.20.90, 3304.30.00, 3304.91.00, 3304.99.10 ou 3304.99.90, 3305.20.00, 3305.30.00, 3305.90.00, 3307.10.00, 3307.30.00, 3307.41.00, 3307.49.00 ou 3307.90.00, 2203.00.00, 2204.10.10, 2204.10.90, 2204.21.00, 2204.22.11, 2204.22.19, 2204.22.20, 2204.29.10, 2204.29.20, 2204.30.00 ou 2205.10.00, 2205.90.00, 2206.00.10, 2206.00.90, 2208.20.00, 2208.30.10, 2208.30.20, 2208.30.90, 2208.40.00, 2208.50.00 ou 2208.60.00, 2208.70.00, 2208.90.00, 2403.99.10 ou 2403.99.90 será preenchido com o resultado da aplicação da alíquota de 18% sobre o campo 16D.

Se não possuir alíquota de ICMS em seu cadastro e tiver o NCM igual a 3303.00.10, 3303.00.20, 3304.10.00, 3304.20.10, 3304.20.90, 3304.30.00, 3304.91.00, 3304.99.10 ou 3304.99.90, 3305.20.00, 3305.30.00, 3305.90.00, 3307.10.00, 3307.30.00, 3307.41.00, 3307.49.00 ou 3307.90.00 será preenchido com o resultado da aplicação da alíquota de 25% sobre o campo 16D. E por fim, se não possuir alíquota de ICMS em seu cadastro e tiver o NCM igual a 2203.00.00, 2204.10.10, 2204.10.90, 2204.21.00, 2204.22.11, 2204.22.19, 2204.22.20, 2204.29.10, 2204.29.20, 2204.30.00 ou 2205.10.00, 2205.90.00, 2206.00.10, 2206.00.90, 2208.20.00, 2208.30.10, 2208.30.20, 2208.30.90, 2208.40.00, 2208.50.00 ou 2208.60.00, 2208.70.00, 2208.90.00, 2403.99.10 ou 2403.99.90, será preenchido com o resultado da aplicação da alíquota de 29% sobre o campo 16D.

Geração do campo 15D (VL_UNIT_ITEM), valor unitário do item, do registro 1111:

Se o item classificado como enquadrado possuir valor de desconto, e a opção “Desconto” estiver desmarcada na aba SPED da nota, então o campo será preenchido com o [(Valor da mercadoria - desconto do item)/quantidade do item adquirido], informando 02 casas decimais, porém se a opção estiver marcada ou não houver valor de desconto, o campo será preenchido com (Valor da mercadoria /quantidade do item adquirido).

Geração dos campos 02B (IND_FECOP), 10B (ALIQ_ICMS_ITEM) e 11B (ALIQ_FECOP) do registro 1001:

Campo 02B: Se o campo 11B estiver vazio, o campo 02B será preenchido com 0, se possuir valor, será preenchido com 1.

Campo 10B: Se o item possuir alíquota de ICMS em seu cadastro, o campo 10B será preenchido com a alíquota do cadastro, se não possuir e não tiver os NCMs 2201.10.00, 2201.90.00, 2202.10.00, 2202.91.00, 2202.99.00, 7113.11.00, 7113.19.00, 7113.20.00, 7114.11.00, 7114.19.00, 7114.20.00, 2401.10.10, 2401.10.20, 2401.10.30, 2401.10.40, 2401.10.90, 2401.20.10, 2401.20.20, 2401.20.30, 2401.20.40 ou 2401.20.90, 2401.30.00, 2402.10.00, 2402.20.00, 2402.90.00, 2403.11.00, 2403.19.00, 2403.91.00, 3303.00.10, 3303.00.20, 3304.10.00, 3304.20.10, 3304.20.90, 3304.30.00, 3304.91.00, 3304.99.10, 3304.99.90, 3305.20.00, 3305.30.00, 3305.90.00, 3307.10.00, 3307.30.00, 3307.41.00, 3307.49.00 ou 3307.90.00, 2203.00.00, 2204.10.10, 2204.10.90, 2204.21.00, 2204.22.11, 2204.22.19, 2204.22.20, 2204.29.10, 2204.29.20, 2204.30.00, 2205.10.00, 2205.90.00, 2206.00.10, 2206.00.90, 2208.20.00, 2208.30.10, 2208.30.20, 2208.30.90, 2208.40.00, 2208.50.00 ou 2208.60.00, 2208.70.00, 2208.90.00, 2403.99.10 ou 2403.99.90, será preenchido com 18,00.

Se não possuir alíquota de ICMS em seu cadastro, e tiver o NCM 3303.00.10, 3303.00.20, 3304.10.00, 3304.20.10, 3304.20.90, 3304.30.00, 3304.91.00, 3304.99.10, 3304.99.90, 3305.20.00, 3305.30.00, 3305.90.00, 3307.10.00, 3307.30.00, 3307.41.00, 3307.49.00 ou 3307.90.00, será preenchida com 25,00, se nãp possuir e tiver o NCM 2203.00.00, 2204.10.10, 2204.10.90, 2204.21.00, 2204.22.11, 2204.22.19, 2204.22.20, 2204.29.10, 2204.29.20, 2204.30.00, 2205.10.00, 2205.90.00, 2206.00.10, 2206.00.90, 2208.20.00, 2208.30.10, 2208.30.20, 2208.30.90, 2208.40.00, 2208.50.00 ou 2208.60.00, 2208.70.00, 2208.90.00, 2403.99.10 ou 2403.99.90 será preenchido com 29,00.

Campo 11B: Se o item possuir um dos NCM’s citados acima, e o campo 10B for preenchido com a alíquota do cadastro, 18, 25 ou 29, o campo será preenchido com 2,00, caso contrário ficará vazio.

Regras para considerar o item da nota como enquadrado para apuração das transferências realizadas para as filiais:

- Empresa do PR, apurando ICMS Normal e configurada para apurar a “Restituição/complementação do ICMS ST”;

- Tenha uma nota de saída referente a uma operação que seja interna;

- Modelo da nota seja 55;

- Data de emissão da nota seja maior ou igual a 20/10/2016;

- CFOP da nota seja de transferência;

- Cliente da nota seja uma filial da empresa que está gerando o arquivo (para essa verificação, o sistema verifica se existe uma empresa cadastrada no sistema com o mesmo CNPJ e IE do cliente vinculado a nota, e verifica se a mesma está configurada como "centralizada" e vinculada a matriz.);

- Filial esteja configurada para apurar a “Restituição/complementação do ICMS ST”;

- Nota tenha item movimentado;

- O item esteja com a opção “ICMS retido por ST” marcada, em seu cadastro;

- Esteja com a opção “Combustíveis e Solventes” desmarcada;

- Situação da nota seja diferente de 02, 03, 04 e 05.

Regras para validar se o registro 1111 (identificação das notas fiscais de entrada) será gerado:

- Empresa do PR, apurando ICMS Normal e configurada para apurar a “Restituição/Complementação do ICMS ST”;

- Tenha nota de entrada, modelo 55;

- Nota tenha item movimentado;

- Item da nota tenha sido classificado, na nota de saída, para “Apuração das transferências realizadas para as filiais”;

- Situação da nota seja diferente de 02, 03, 04 e 05.

Geração do arquivo

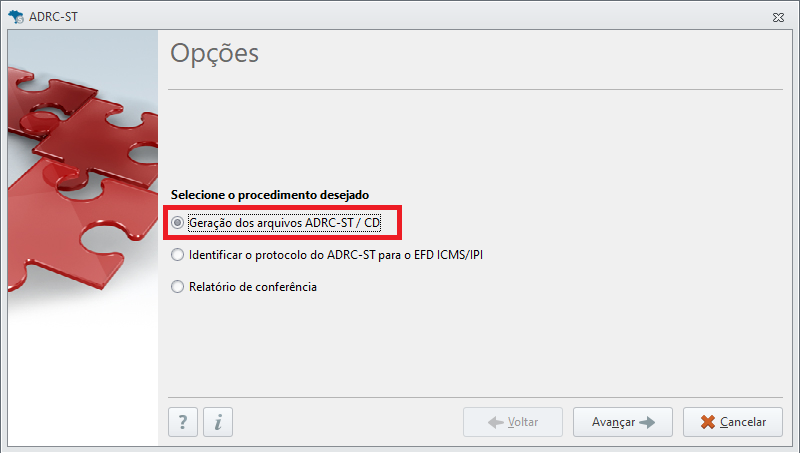

Após os lançamentos o arquivo poderá ser gerado em ICMS e IPI → SUL → ADRC ST.

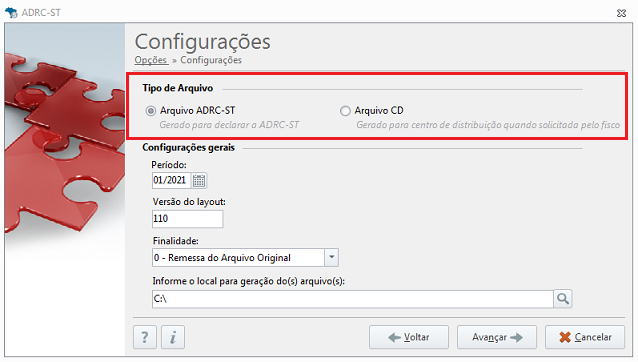

Selecionando a opção Geração do arquivo ADRC-ST/CD, teremos a geração do Arquivo ADRC -ST e Arquivo CD.

O Arquivo CD será gerado com o nome "ARQUIVO_CD" + Código da Empresa + período, conforme exemplo: ARQUIVO_CD99993_12_2020.zip.

O envio do arquivo é feito no mesmo local da ADRC, selecionando o tipo de arquivo ADRC-ST CD.

Após a geração, na tela de Log, é possível emitir um relatório de conferência, por ele será possível verificar todos os lançamentos feitos no sistema.

Caso o movimento seja grande e demore um pouco a geração do arquivo, o relatório pode ser gerado enquanto o sistema gera o arquivo para a validação.

Apuração no sistema Fiscal:

Toda a apuração dos valores a recuperar/ressarcir ou a complementar serão controlados pelo módulo do ADRC-ST, ou seja, ele que ficará responsável por lançar, atualizar ou excluir os ajustes no movimento de outros débitos e créditos de acordo com os parâmetros de escrituração. Com isso o usuário não vai conseguir alterar os ajustes usando o alinhamento de saldo do fiscal, a única alteração que o alinhamento de saldo do fiscal fará é apagar os ajustes caso a empresa deixe de fazer a apuração da restituição do ICMS ST, ou seja, desmarcando a configuração no cadastro da empresa.

Apuração para empresas configuradas para “Recuperar em conta gráfica” (configuração do cadastro da empresa), conforme o Art. 10 da NORMA DE PROCEDIMENTO FISCAL Nº 003/2020.

- Sempre que existir valor no campo: "Valor a recuperar ou a ressarcir nas saídas para consumidor final" do registro 9000 o módulo do ADRC-ST fará um lançamento de ajuste no quadro outros créditos do movimento de outros débitos de créditos ICMS localizado na aba "Lançamentos", preenchendo o valor com resultado desse campo, a observação com “ADRC-ST referente a MM/AAAA” e o código de ajuste com PR020170.

- Sempre que existir valor no campo: "Valor a complementar nas saídas para consumidor final" do registro 9000 o módulo do ADRC-ST fará um lançamento de ajuste no quadro outros débitos do movimento de outros débitos de créditos ICMS, preenchendo o valor com resultado desse campo, a observação com “Complementação do ICMS retido por substituição tributária conforme previsto no art. 6º-A do Anexo IX do RICMS/2017” e o código de ajuste com PR000092.

- Sempre que existir valor no campo: "Valor a recuperar ou a ressarcir nas saídas para outros estados" do registro 9000 o módulo do ADRC-ST fará um lançamento de ajuste no quadro outros créditos do movimento de outros débitos de créditos ICMS, preenchendo o valor com resultado desse campo, a observação com “ADRC-ST referente a MM/AAAA” e o código de ajuste com PR020211.

- Sempre que existir valor no campo: "Valor a recuperar ou a ressarcir nas saídas de que trata o art. 119" do registro 9000 o módulo do ADRC-ST fará um lançamento de ajuste no quadro outros créditos do movimento de outros débitos de créditos ICMS, preenchendo o valor com resultado desse campo, a observação com “ADRC-ST referente a MM/AAAA” e o código de ajuste com PR020171.

- Sempre que existir valor no campo: "Valor a recuperar ou a ressarcir nas saídas destinadas a contribuinte do Simples Nacional" do registro 9000 o módulo do ADRC-ST fará um lançamento de ajuste no quadro outros créditos do movimento de outros débitos de créditos ICMS, preenchendo o valor com resultado desse campo, a observação com “ADRC-ST referente a MM/AAAA” e o código de ajuste com PR020222.

- Sempre que existir valor no campo: "Valor a ressarcir do FECOP", o módulo não fará nenhum lançamento de ajuste. Os procedimentos quanto a este valor devem seguir o Art. 11 da NORMA DE PROCEDIMENTO FISCAL Nº 003/2020.

- Sempre que existir valor no campo: "Valor a complementar do FECOP" do registro 9000 o módulo do ADRC-ST fará um lançamento de ajuste no quadro outros débitos do movimento de outros débitos de créditos ICMS, preenchendo o valor com resultado desse campo, a observação com “Complementação do FECOP retido por substituição tributária” e o código de ajuste com PR000092.

Todos os lançamentos de ajustes são feitos a partir de 01/2020, antes dessa data os valores constaram apenas na declaração.

5.2 - Apuração para empresas configuradas para “Ressarcir-se junto ao fornecedor” (configuração do cadastro da empresa), conforme o Art. 11 da NORMA DE PROCEDIMENTO FISCAL Nº 003/2020.

- Para os valores do campo "Valor a recuperar ou a ressarcir nas saídas para consumidor final" e "Valor a complementar do FECOP" do registro 9000, seguem a mesma regra das empresas configurada para “Recuperar em conta gráfica”. Para os demais valores do registro o módulo não fará nenhum ajuste em outros débitos e créditos e o contribuinte deve seguir as orientações conforme o Art. 11 da NORMA DE PROCEDIMENTO

FISCAL Nº 003/2020.

Identificação do protocolo do ADRC-ST:

De acordo com a NPF Nº 003/2020, os códigos de ajuste que serão declarados no SPED ICMS devem identificar em sua descrição o número do protocolo recebido após a transmissão e validação do ADRC-ST.

Através da opção de “Identificar o protocolo do ADRC-ST para o EFD/ICMS-IPI”, poderá aplicar o número do protocolo recebido após validar a ADRC-ST na descrição dos ajustes lançados em Outros Débitos e Créditos ao gerar o arquivo.

Para isso basta selecionar esta opção na tela inicial do módulo e clicar em “Avançar”.

Na tela seguinte, deve ser preenchido o período, selecionada a empresa e preenchido o protocolo de envio a ser aplicado na descrição dos lançamentos de ajustes e após realizar a seleção, basta clicar em “Concluir”.

Relatório de Conferência ADRC ST:

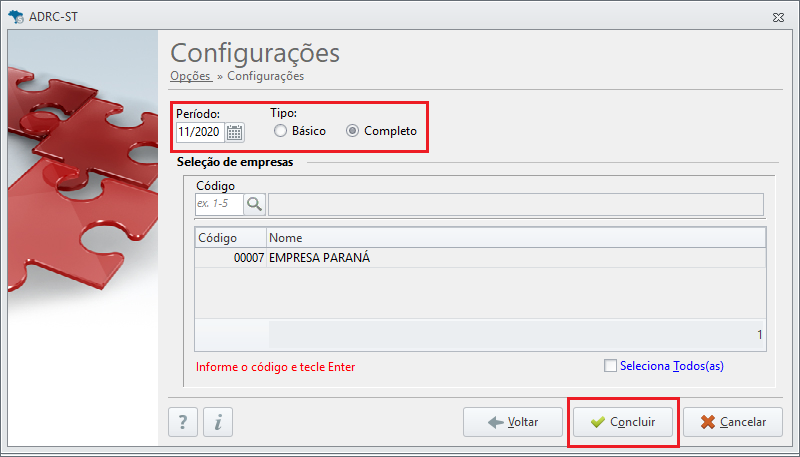

Para gerar o relatório de conferência do ADRC-ST, na primeira tela, deve-se marcar a opção “Relatório de conferência” e clicar em “Avançar”.

Na tela seguinte deve ser preenchido o período, o tipo do relatório (básico ou completo) e deve ser selecionada a empresa. Após isso, basta clicar em “Concluir”.

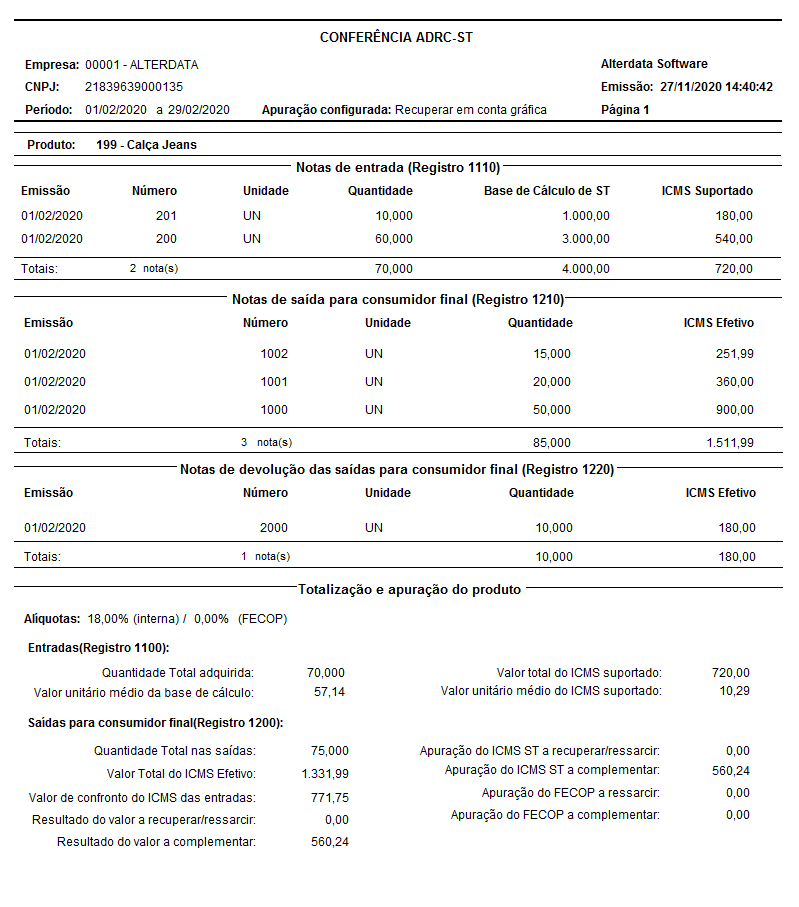

Relatório Completo:

O relatório completo demonstra as informações detalhando item a item que compõe os principais registros do arquivo. Para cada item, serão demonstradas informações dos registro de movimentação 1110, 1120, 1210, 1220, 1310, 1320, 1410, 1420, 1510 e 1520 caso ele tenha movimento correspondente aos respectivos tipos dos registros., após estes registros, ainda para o mesmo item, serão demonstradas as informações dos registros de totalização e apuração 1100, 1200, 1300, 1400 e 1500 caso ele tenha movimento para os respectivos registros.

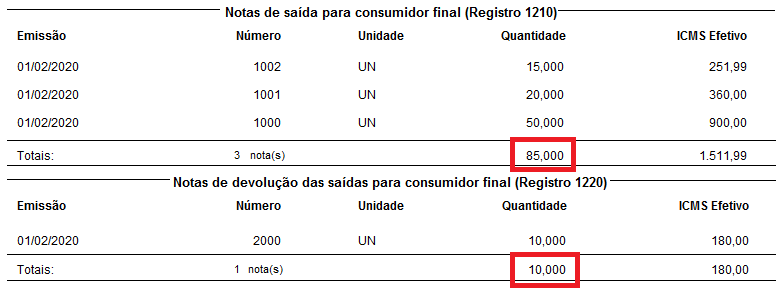

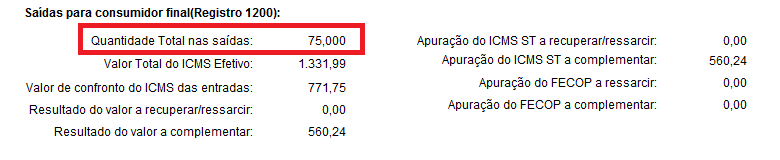

No exemplo abaixo, o item calça jeans possui movimento enquadrado nos registros 1110 (notas de entrada), 1210 (notas de saída para consumidor final) e 1220 (notas de devolução das saídas para consumidor final) e consequentemente serão demonstrados os registros de apuração 1100 (totalização e apuração das entradas) e 1200 (totalização e apuração das operações destinadas a consumidor final).

Após a geração das informações dos registros de cada item a ser considerado no arquivo, serão demonstradas as informações do registro 9000, totalizando os valores de apuração de todos os itens do relatório.

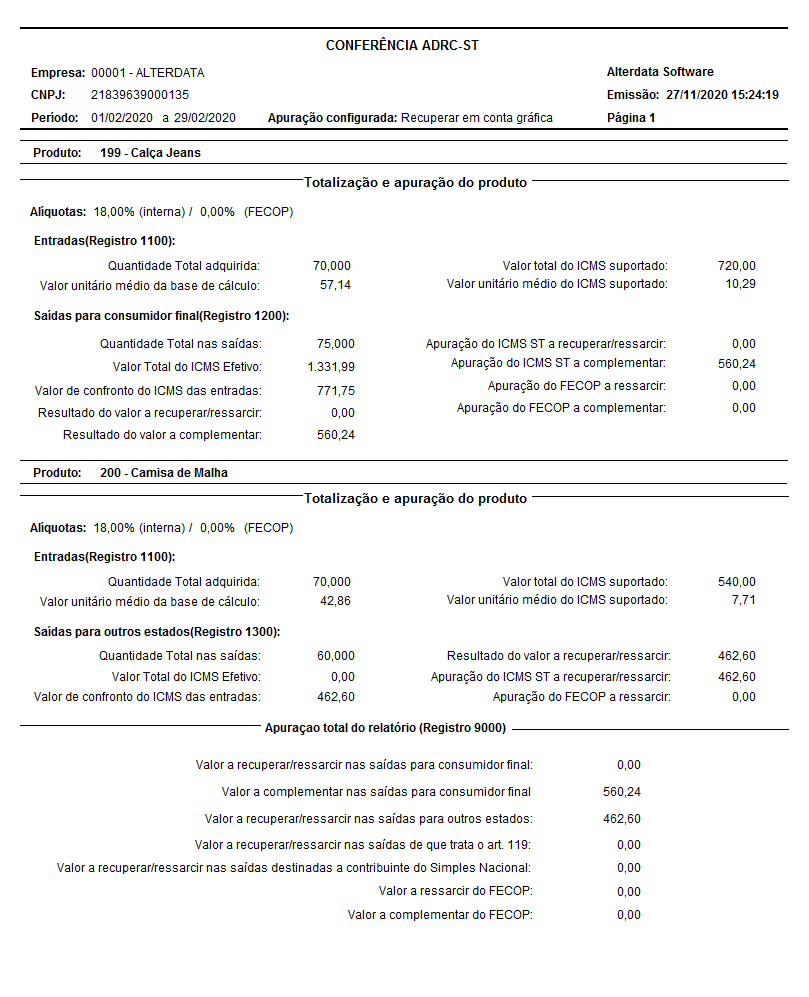

Relatório Básico:

O relatório básico é parecido. A diferença é que ele não mostra as informações dos registros de movimentação 1110, 1120, 1210, 1220, 1310, 1320, 1410, 1420, 1510 e 1520 em vez disso, serão demonstrados para cada item apenas os registros de totalização e apuração 1100, 1200, 1300, 1400 e 1500 caso ele tenha movimento para os respectivos registros e ao final do relatório serão demonstradas as informações finais do registro 9000.

Os campos do relatório se referem diretamente aos campos do arquivo, já a apuração dos registros de movimentação serão detalhados mais adiante e caso haja necessidade de se consultar o cálculo de um campo dos registros de apuração, pode-se abrir o manual e verificar a documentação do campo, realizamos a implementação exatamente como o manual da ADRC ST.

Exemplo:

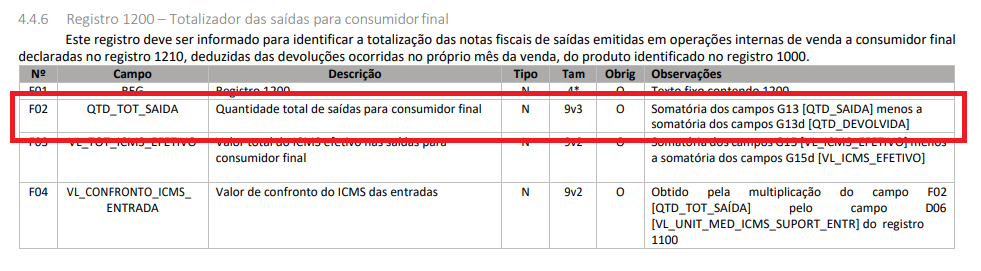

No registro 1200 há o campo “Quantidade Total nas saídas” para saber como este campo é calculado no arquivo ADRC-ST, basta verificar as informações no manual do arquivo no registro 1200.

Conforme pode ser observado este campo é composto pela somatória dos campos [QTD_SAIDA] menos a somatória dos campos [QTD_DEVOLVIDA].

O campo [QTD_SAIDA] é o campo de quantidade no registro 1210 (Identificação das notas fiscais de saída para consumidor final) e o campo [QTD_DEVOLVIDA] é o campo de quantidade no registro 1220 (Identificação das notas fiscais de devolução das saídas para consumidor final). Basicamente o campo “Quantidade Total nas saídas” do registro 1200, é composto pela quantidade total de saídas daquele item a consumidor final (somatória dos campos [QTD_SAIDA] de todos os registro 1210 do item) menos a quantidade total daquele nas devoluções das operações a consumidor final (somatória dos campos [QTD_DEVOLVIDA] de todos os registros 1220).

No relatório é só comparar os totais das quantidades dos registros 1210 e 1220 e teremos 85 – 10 = 75.

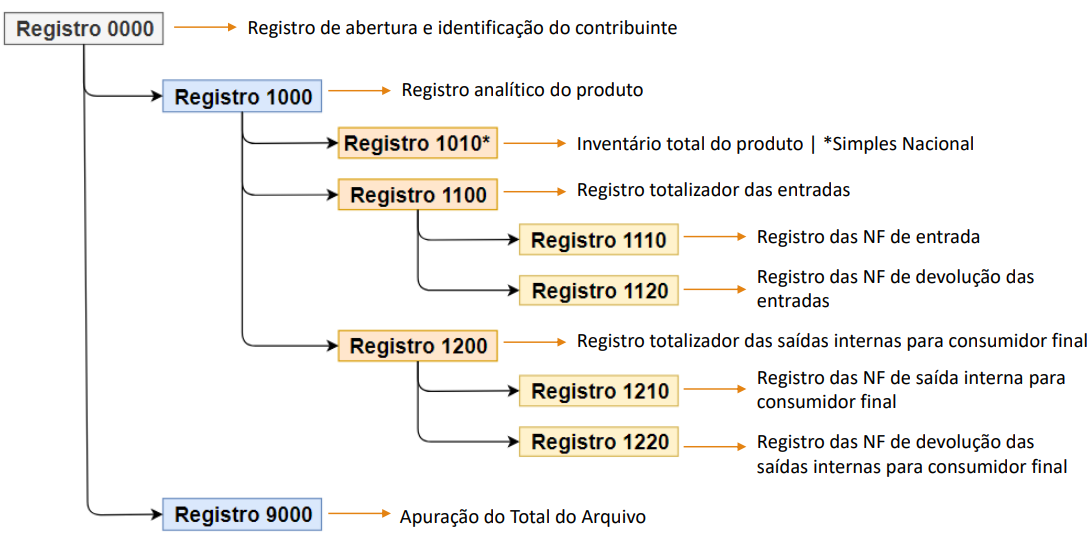

Registros 0000,1000 e 1010.

Registro 0000: cadastro básico e informações da empresa como Razão Social e CNPJ.

Registro 1000: Cadastro dos produtos com ST presentes no arquivo.

Registro 1010: As empresas do Simples Nacional que não geram o Sped ICMS serão obrigadas a entregar um registro 1010 para cada registro 1000 apresentado no arquivo. Deverá ser lançado em lançamentos → inventário e estoque → movimento de inventário.

Portanto, o movimento declarado no registro 1010 será o movimento do inventário do período anterior ao período da geração do arquivo e este registro será gerado apenas para empresas tributadas pelo Simples Nacional que não estejam configuradas para gerar o SPED e que possuam valores a complementar, ressarcir ou recuperar.

Registros 1110, 1100 e 1120 Notas Fiscais de entrada e seus totalizadores.

Como informado anteriormente, o ADRC faz o confronto das entradas e saídas, para calcular o valor correto a ressarcir ou a complementar para o governo.

O registro 1110 é a nota de entrada e será gerado um para cada nota, para que a nota de entrada seja gerada nesse registro ela precisa estar lançada da seguinte forma:

- Notas de entrada com item vinculado;

- Modelo 55;

- Com CFOP que não seja de devolução;

- Com situação do documento diferente de 02, 03, 04 e 05;

- E com item que tenha sido classificado para geração dos registros 1200, 1300, 1400 e/ou 1500;

- Dentro do item na nota em "detalhamento de ST" deverá ter os valores lançados (caso não tenha o sistema irá calcular internamente);

Preenchimento do campo que usa regra do sistema para sua composição:

Campo: "Quantidade do item adquirido"

Segue a mesma regra explicada no campo “Quantidade do produto na saída” do registro 1210 explicado abaixo.

Campo “Valor unitário do item”:

Será resultado da equação:

(Valor da mercadoria + desp. acessória + frete + seguro + IPI + ICMS ST + ST não aproveitado - desconto - ICMS desonerado) / "Quantidade do item adquirido"

Campo :“Base de cálculo do ICMS ST” e “Valor do ICMS do item suportado na entrada”

Se no item da nota existir valor da Base ST, valor do ICMS ST e valor de ICMS normal, então os valores dos campos será:

“Base de cálculo do ICMS ST” = valor da Base ST

“Valor do ICMS do item suportado na entrada” = (ICMS ST + ICMS normal)Se no item da nota existir valor da Base ST, valor do ICMS ST não aproveitado e valor de ICMS normal, então os valores dos campos será:

“Base de cálculo do ICMS ST” = valor da Base ST

“Valor do ICMS do item suportado na entrada” = (ICMS ST aproveitado + ICMS normal)Se no item da nota existir valor da Base ST retido, valor do ICMS ST retido e valor de ICMS próprio do substituto nos detalhe do ICMS ST, então os valores dos campos será:

“Base de cálculo do ICMS ST” = valor da Base ST retido

“Valor do ICMS do item suportado na entrada” = (ICMS ST retido +ICMS próprio do substituto)Se no item da nota existir valor da Base ST retido, valor do ICMS ST retido, valor de ICMS próprio do substituto e FCP ST retido nos detalhe do ICMS ST, então os valores dos campos será:

“Base de cálculo do ICMS ST” = valor da Base ST retido

“Valor do ICMS do item suportado na entrada” = (ICMS ST retido +ICMS próprio do substituto + FCP ST retido)Se no não existir os valores do ICMS ST e do ICMS ST retido, então os valores dos campos será:

“Base de cálculo do ICMS ST” = (Valor da mercadoria + desp. acessória + frete + seguro + IPI + ICMS ST + ST não aproveitado - desconto - ICMS desonerado)

“Valor do ICMS do item suportado na entrada” = (“Base de cálculo do ICMS ST” * Alíquota de ICMS apurada no registro de saída)

Obs: Caso alguma das opções de valores incluso no item esteja marcada na aba SPED da nota fiscal, o respectivo valor não será considerado na apuração do campo “Base de cálculo do ICMS ST” e “Valor do ICMS do item suportado na entrada”.

Registro 1120 - Identificação das notas fiscais de devolução das entradas:

Registro responsável pelas devoluções das compras, será gerado para as nota de saída na seguinte situação:

- Notas de saída com item vinculado;

- Modelo 55;

- Com CFOP de devolução;

- Com documento referenciando a entrada gerada no 1110 (aba documento referenciado da nota de saída);

- Com item igual ao item da nota gerada no 1110 (entrada);

- Com situação do documento diferente de 02, 03, 04 e 05;

Preenchimento dos campos que usam regra do sistema para sua composição.

Campo – “Quantidade do item devolvida”

Segue a mesma regra explicada no campo “Quantidade do produto na saída” do registro 1210 abaixo.

Campo – “Valor unitário do item”

Segue a mesma regra explicada no campo “Valor unitário do item” do registro 1110.

Campo: "Base de cálculo do ICMS ST” e “Valor do ICMS do item suportado na entrada”

Segue a mesma regra explicada no campo “Base de cálculo do ICMS ST” e “Valor do ICMS do item suportado na entrada” do registro 1110.

Registro 1100 - Totalizador das entradas do produto:

Este registro será gerado para identificar a totalização das notas fiscais de entrada declaradas no registro 1110, deduzidas das devoluções do registro 1120 ocorridas no próprio mês da aquisição, do produto identificado no registro 1000.

Registro 1210 Saídas internas para consumidores finais.

Este registro deve conter todas as vendas dentro do estado do Paraná para Consumidores Finais sujeitos a substituição tributária.

Esse registro será gerado para as notas nas seguintes situações:

Situação 1:

- Notas de saídas internas com item vinculado;

- Modelo 65;

- CFOP que não seja de devolução;

- Data de emissão seja maior ou igual a 20/10/2016;

- CST final X60 ou CSOSN 500;

- Com situação do documento diferente de 02, 03, 04 e 05;

Situação 2:

- Notas de saídas internas com item vinculado;

- Modelo 55;

- CFOP que não seja de devolução;

- Data de emissão seja maior ou igual a 20/10/2016;

- CST final X60 ou CSOSN 500;

- Com situação do documento diferente de 02, 03, 04 e 05;

- Opção “Consumidor final” marcada na capa da nota;

Caso o CSOSN seja igual a 500 e o item da nota tenha valor de ICMS normal destacado, o sistema interpreta que esta nota é uma venda com tributação normal do ICMS e não considera a mesma para a geração do registro 1210.

Preenchimento dos campos que usam regra do sistema para sua composição:

Campo: “Quantidade do produto na saída”

- Se unidade de medida do item for igual à unidade do cadastro de produtos, o sistema preencherá o campo com a quantidade informada no item da nota.

- Se unidade de medida do item for diferente da unidade do cadastro de produtos e não existir fator de conversão, o sistema preencherá o campo com a quantidade informada no item da nota.

- Se unidade de medida do item for diferente da unidade do cadastro de produtos e existir fator de conversão, o sistema preencherá o campo com a quantidade informada no item da nota multiplicada pelo fator de conversão.

Campo: “Valor unitário do item”

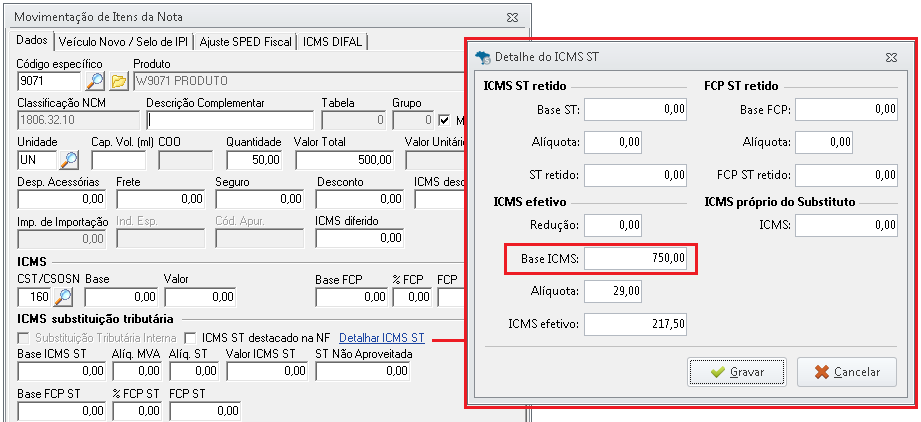

Se no item existir valor no campo “Base do ICMS efetivo” no detalhe do ICMS ST, o valor do campo "valor unitário por item" será o valor da “Base do ICMS efetivo” dividido pelo valor apurado no campo “Quantidade do produto na saída” do registro.

Se no item não existir valor no campo “Base do ICMS efetivo” no detalhe do ICMS ST e também não existir alíquota de redução no cadastro do produto, o valor do campo "valor unitário por item" será resultado da equação:

(Valor da mercadoria + desp. acessória + frete + seguro + IPI + ICMS ST + ST não aproveitado - desconto - ICMS desonerado) / “Quantidade do produto na saída”.

Se no item não existir valor no campo “Base do ICMS efetivo” no detalhe do ICMS ST e existir alíquota de redução no cadastro do produto, o valor do campo “Valor unitário do item” será resultado da equação:

[(Valor da mercadoria + desp. acessória + frete + seguro + IPI + ICMS ST + ST não aproveitado - desconto - ICMS desonerado) * (1 - alíq. Red. da base de ICMS)] / “Quantidade do produto na saída”.

Obs: Caso alguma das opções de valores incluso no item esteja marcada na aba SPED da nota fiscal, o respectivo valor não será considerado na apuração do campo “Valor unitário do item”.

Campo “Valor do ICMS efetivo na saída”

Este campo será preenchido com o resultado da equação:

(“Quantidade do produto na saída” * "Valor unitário do item”) do registro 1210 multiplicado pelo campo “Alíquota do ICMS aplicável ao item nas operações internas” do registro 1000 dividido por 100.

Exemplo do campo “Base do ICMS efetivo” e das opções na aba SPED:

Geração do registro 1220 e 1200 devolução das saídas para consumidor final.

De acordo com o manual da ADRC ST esse registro deve conter às notas fiscais de devolução de venda ocorridas no mesmo mês em que foi computada a saída da mesma mercadoria.

Sendo assim este registro será gerado para as notas de entrada na seguinte situação:

- Notas de entrada com item vinculado;

- Modelo 55;

- Com CFOP de devolução;

- Data de emissão seja maior ou igual a 20/10/2016;

- Com documento referenciando a saída gerada no 1210;

- Com item igual ao item da nota gerada no 1210;

- Com situação do documento diferente de 02, 03, 04 e 05;

Preenchimento dos campos que usam regra do sistema para sua composição:

Campo: “Quantidade do item devolvida”

Segue a mesma regra do campo “Quantidade do produto na saída” do registro 1210.

Campo: “Valor unitário do item”

Se NÃO existir alíquota de redução no cadastro do produto (aba "ICMS e IPI" campo alíq. redução de base), o valor do campo será resultado da equação:

(Valor da mercadoria + desp. acessória + frete + seguro + IPI + ICMS ST + ST não aproveitado - desconto - ICMS desonerado) / “Quantidade do item devolvida”.

Se existir alíquota de redução no cadastro do produto aba "ICMS e IPI" campo alíq. redução de base), o valor do campo será resultado da equação:

[(Valor da mercadoria + desp. acessória + frete + seguro + IPI + ICMS ST + ST não aproveitado - desconto - ICMS desonerado) * (1 - alíq. Red. da base de ICMS)] / “Quantidade do item devolvida”.

Campo : “Valor do ICMS efetivo na saída”

Se NÃO existir alíquota de redução (Cadastro dos produtos aba "ICMS e IPI" campo alíq. redução de base) no cadastro do produto, o valor do campo “Valor do ICMS efetivo na saída” será resultado da equação:

(Valor da mercadoria + desp. acessória + frete + seguro + IPI + ICMS ST + ST não aproveitado - desconto - ICMS desonerado) * Alíquota ICMS apurada na geração do 1210

Se existir alíquota de redução no cadastro do produto (Cadastro dos produtos aba "ICMS e IPI" campo alíq. redução de base), o valor do campo “Valor do ICMS efetivo na saída” será resultado da equação:

[(Valor da mercadoria + desp. acessória + frete + seguro + IPI + ICMS ST + ST não aproveitado - desconto - ICMS desonerado) * (1 - alíq. Red. da base de ICMS)] * Alíquota ICMS apurada na geração do 1210

Obs: Caso alguma das opções de valores incluso no item esteja marcada na aba SPED da nota fiscal, o respectivo valor não será considerado na apuração do campo “Valor unitário do item” e “Valor do ICMS efetivo na saída”.

Registro 1200 - Totalizador das saídas para consumidor final:

Este registro será gerado para identificar a totalização das notas fiscais de saídas emitidas em operações internas de venda a consumidor final declaradas no registro 1210 deduzidas das devoluções geradas no 1220, ocorridas no próprio mês da venda, do produto identificado no registro 1000. Ele é responsável por identificar se o produto terá valores a recuperar/ressarcir ou valores a complementar.

Registros 1310, 1320 e 1300 Saídas interestaduais a Consumidor Final.

Este registro será gerado com notas fiscais de saída emitidas para outros estados, do produto declarado no registro 1000.

Sendo assim este registro será gerado para as notas de entrada na seguinte situação:

- Notas de saídas interestadual com item vinculado;

- Modelo 55;

- Com CFOP que não seja de devolução;

- Data de emissão seja maior ou igual a 01/01/2020;

- Com situação do documento diferente de 02, 03, 04 e 05;

- O item movimentado, esteja com a opção “ICMS retido por ST” marcada em seu cadastro e esteja com a opção “Combustíveis e solvente” desmarcada;

- Valor de ICMS normal no item da nota, caso a empresa não seja do Simples Nacional;

Caso o item se enquadre nos parâmetros acima e esteja com com a opção “ICMS retido por ST” desmarcada, mas foi classificado na geração do registro 1210, 1410 ou 1510.

O sistema passa a considerar o item como enquadrado para a geração do 1310.

Preenchimento dos campos que usam regra do sistema para sua composição:

Campo: “Quantidade do produto na saída”.

Segue a mesma regra do campo “Quantidade do produto na saída” do registro 1210.

Campo : “Valor unitário do item”

Se não existir alíquota de redução no cadastro do produto, o valor do campo “Valor unitário do item” será resultado da equação:

(Valor da mercadoria + desp. acessória + frete + seguro + IPI + ICMS ST + ST não aproveitado - desconto - ICMS desonerado) / “Quantidade do produto na saída”

Se existir alíquota de redução no cadastro do produto, o valor do campo “Valor unitário do item” será resultado da equação:

[(Valor da mercadoria + desp. acessória + frete + seguro + IPI + ICMS ST + ST não aproveitado - desconto - ICMS desonerado) * (1 - alíq. Red. da base de ICMS)] / “Quantidade do produto na saída”

Campo: “Valor do ICMS efetivo na saída”

Para preenchimento desse campo existe duas situações:

Situação 1:

Para as empresas que não sejam do Simples Nacional, o valor do campo será o ICMS normal destacado no item da nota.

Situação 2:

Para as empresas que sejam do Simples Nacional, o valor do campo será o ICMS normal destacado no item da nota.

Caso o item não tenha ICMS normal destacado no item da nota, o valor do campo será o ICMS efetivo informado nos detalhes do ICMS ST.

Caso o item não tenha ICMS normal ou ICMS efetivo destacado no item da nota e a UF do cliente seja igual a AC, AL, AM, AP, BA, CE, DF, ES, GO, MA, MT, MS, PA, PB, PE, PI, RN, RO, RR, SE e TO, o valor do campo "Valor do ICMS efetivo na saída” será resultado:

(Valor da mercadoria + desp. acessória + frete + seguro + IPI + ICMS ST + ST não aproveitado - desconto - ICMS desonerado) * 7%

Caso o item não tenha ICMS normal ou ICMS efetivo destacado no item da nota e a UF do cliente seja igual a MG, RS, RJ, SC e SP , o valor do campo "Valor do ICMS efetivo na saída” será resultado:

(Valor da mercadoria + desp. acessória + frete + seguro + IPI + ICMS ST + ST não aproveitado - desconto - ICMS desonerado) * 12%

Obs: Caso alguma das opções de valores incluso no item esteja marcada na aba SPED da nota fiscal, o respectivo valor não será considerado na apuração do campo “Valor unitário do item” e "Valor do ICMS efetivo na saída”.

Registro 1320 - notas fiscais de devolução das saídas para outros estados:

Este registro deve conter as notas fiscais de devoluções de vendas interestaduais ocorridas no mesmo mês em que foi computada a saída da mesma mercadoria e a regra para geração desse registro segue a mesma lógica de geração do registro 1220 porém considerando movimento a partir de 01/01/2020.

Registro 1300 - Totalizador das saídas para outros estados:

Este registro deve ser informado para identificar a totalização das notas fiscais de saída emitidas para outros estados, declaradas no registro 1310 deduzidas das devoluções geradas no 1320 do produto identificado no registro 1000, o mesmo registro é responsável por identificar se o produto terá valores a recuperar ou a ressarcir.

Registros 1410, 1420 e 1400 Saídas internas conforme o Art. 119 do RICMS/17

Este registro deve conter as notas fiscais emitidas em operações internas do produto que foi identificado no registro 1000. O mesmo visa a atender às regras dispostas no Art. 119 do Anexo IX do RICMS/17.

Sendo assim este registro será gerado para as notas de saída inclusas na seguinte situação:

- Notas de saídas interna com item vinculado;

- Modelo 55;

- Com CFOP que não seja de devolução;

- Data de emissão seja maior ou igual a 01/01/2020;

- Que não esteja com a opção consumidor final marcada na capa da nota;

- Com cliente configurado como enquadrado no Art. 119 do RICMS/PR;

- Com situação do documento diferente de 02, 03, 04 e 05;

- E o NCM do item seja igual a:

1806.32.10, 1806.32.20 ou 1806.90.00 conforme os anexos 3 e 7 da tabela do inciso I do Art. 118 do RICMS/PR.

0401.40.21, 0401.40.29, 0402.21.30, 0402.29.30, 0402.91.00, 0402.99.00, 0401.10.10, 0401.10.90, 0401.20.10, 0401.20.90, 0401.50.10, 0402.10.10, 0402.10.90, 0402.29.20, 0402.91.00, 0402.99.00, 0406.10.10 e 0406.10.90 conforme os anexos 4, 5, 6 e 8 da tabela do inciso III do Art. 118 do RICMS/PR.

2103.20.10, 2103.90.21, 2103.90.91, 2103.10.10, 2103.30.10, 2103.30.21, 2103.90.11, 2001.10.00, 2001.90.00, 2103.20.10, 1601.00.00, 1602.10.00, 1602.20.00, 1602.32.90, 1602.39.00, 1602.90.00, 1602.31.00, 1602.32.10, 1602.32.20, 1602.41.00, 1602.49.00, 1602.50.00, 1604.11.00, 1604.12.00, 1604.13.10, 1604.13.90, 1604.14.10, 1604.14.20, 1604.14.30, 1604.15.00, 1604.16.00, 1604.17.00, 1604.18.00, 1604.19.00, 1604.20.20, 1604.20.30, 1604.20.90, 1604.31.00, 1604.32.00, 1604.20.10, 1605.10.00, 1605.21.00, 1605.29.00, 1605.30.00, 1605.40.00, 1605.51.00, 1605.52.00, 1605.53.00, 1605.54.00, 1605.55.00, 1605.56.00, 1605.57.00, 1605.58.00, 1605.59.00, 1605.61.00, 1605.62.00, 1605.63.00.

1605.69.00 conforme o anexo 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13 e 14 da tabela do seu inciso IX do Art. 118 do RICMS/PR.

Preenchimento dos campos que usam regra do sistema para sua composição:

Campo: “Quantidade do produto na saída”

Segue a mesma regra do campo “Quantidade do produto na saída” do registro 1210.

Campo: “Valor unitário do item”

Se não existir alíquota de redução no cadastro do produto, o valor do campo “Valor unitário do item” será resultado da equação:

(Valor da mercadoria + desp. acessória + frete + seguro + IPI + ICMS ST + ST não aproveitado - desconto - ICMS desonerado) / “Quantidade do produto na saída”

Se existir alíquota de redução no cadastro do produto, o valor do campo “Valor unitário do item” será resultado da equação:

[(Valor da mercadoria + desp. acessória + frete + seguro + IPI + ICMS ST + ST não aproveitado - desconto - ICMS desonerado) * (1 - alíq. Red. da base de ICMS)] / “Quantidade do produto na saída”

Campo: “Valor do ICMS efetivo na saída”

Se não existir alíquota de ICMS e alíquota de redução no cadastro do produto, o valor do campo “Valor do ICMS efetivo na saída” será resultado da equação:

(Valor da mercadoria + desp. acessória + frete + seguro + IPI + ICMS ST + ST não aproveitado - desconto - ICMS desonerado) * 18%

Se existir alíquota de ICMS e não existir alíquota de redução no cadastro do produto, o valor do campo “Valor do ICMS efetivo na saída” será resultado da equação:

(Valor da mercadoria + desp. acessória + frete + seguro + IPI + ICMS ST + ST não aproveitado - desconto - ICMS desonerado) * alíquota do cadastro do produto

Se não existir alíquota de ICMS e existir alíquota de redução no cadastro do produto, o valor do campo “Valor do ICMS efetivo na saída” será resultado da equação:

[(Valor da mercadoria + desp. acessória + frete + seguro + IPI + ICMS ST + ST não aproveitado - desconto - ICMS desonerado) * (1 - alíq. Red. da base de ICMS)] * 18%

Se existir alíquota de ICMS e existir alíquota de redução no cadastro do produto, o valor do campo“Valor do ICMS efetivo na saída” será resultado da equação:

[(Valor da mercadoria + desp. acessória + frete + seguro + IPI + ICMS ST + ST não aproveitado - desconto - ICMS desonerado) * (1 - alíq. Red. da base de ICMS)] * alíquota do cadastro do produto

Obs: Caso alguma das opções de valores incluso no item esteja marcada na aba SPED da nota fiscal, o respectivo valor não será considerado na apuração do campo “Valor unitário do item” e “Valor do ICMS efetivo na saída”.

Registro 1420 - notas fiscais de devolução das saídas internas de que trata o art. 119 do Anexo IX do RICMS/17:

Este registro deve conter as notas fiscais de devoluções de vendas ocorridas no mesmo mês em que foi computada a saída da mesma mercadoria, declaradas no registro 1410, a regra para geração desse registro segue a mesma lógica de geração do registro 1220 e 1320.

Registro 1400 - Totalizador das saídas para outros estados:

Este registro deve ser informado para identificar a totalização das notas fiscais de venda emitidas em operações internas que trata o Art. 119 do RICMS/2017 declaradas no registro 1410 deduzidas as devoluções geradas no 1420, o mesmo registro é responsável por identificar se o produto terá valores a recuperar ou a ressarcir.

Registros 1510,1520 e 1500 Saídas internas destinadas a empresas do Simples Nacional.

Este registro deve conter as notas fiscais de saída interna destinadas a contribuinte do Simples Nacional do produto declarado no registro 1000, no caso de aquisição de mercadorias a que se referem as Seções VI, VII, XVIII e XXII, do Anexo IX do RICMS/17, com imposto retido calculado com a aplicação do percentual integral da MVA.

Nesse registro serão geradas as notas inclusas na seguinte situação:

- Notas de saídas interna com item vinculado;

- Modelo 55;

- Com CFOP que não seja de devolução;

- Data de emissão seja maior ou igual a 01/01/2020;

- Que não esteja com a opção consumidor final marcada na capa da nota;

- Com cliente configurado como enquadrado no Simples Nacional no cadastro do cliente;

- Com situação do documento diferente de 02, 03, 04 e 05;

- No cadastro do item movimento tenha alíquota de ICMS;

- E tenha alíquota MVA para o PR no cadastro de produtos aba ICMS e IPI;

E o NCM no cadastro do item seja igual a :

7013.10.00, 7013.22.00, 7013.28.00, 7013.33.00, 7013.41.00, 7013.42.10, 7013.49.00, 7013.91.10, 7013.91.90 ou, 7013.99.00 conforme Seções VI do RICMS/PR.

7013.37.00, 7013.42.90, 3924.10.00, 6911.10.10, 6911.10.90, 6912.00.00, 4823.20.91, 4823.20.99, 4823.61.00 ou 4823.69.00 conforme Seções VI do RICMS/PR.

3213.10.00, 3916.20.00, 3916.20.00, 4202.11.00, 4202.12.10, 4202.12.20, 4202.19.00, 4202.91.00, 3926.90.90, 4802.20.90, 4811.90.90, 4802.54.91, 4802.54.99, 4802.57.99, 4816.20.00, 4802.56.91, 4802.56.92, 4802.56.93, 4802.56.99, 4802.57.91, 4802.57.92, 4802.57.93, 4802.58.91, 4802.58.92, 4802.58.99, 3703.10.10, 3703.10.29, 3703.20.00, 3703.90.10, 3704.00.00, 4802.20.00, 4810.13.90, 4816.90.10, 3920.20.19, 4806.20.00, 4808.10.00, 4810.22.90, 4809.20.00, 4809.90.00, 4816.20.00, 4817.10.00, 4817.20.00, 4817.30.00, 4820.10.00, 4820.20.00, 4820.30.00, 4820.40.00, 4820.50.00, 4820.90.00, 4909.00.00, 9608.10.00, 9608.20.00, 9608.30.00, 9608.40.00, 9608.50.00, 9608.60.00, 9608.91.00, 9608.99.81, 9608.99.89, 9608.99.90, 4802.56.10, 5210.59.90 ou 7607.11.90 conforme Seções VII do RICMS/PR.

2828.90.19, 3206.41.00, 3808.94.19, 3401.20.90, 3402.20.00, 3402.11.10, 3402.11.20, 3402.11.30, 3402.11.40, 3402.11.90, 3402.12.10, 3402.12.90, 3402.13.00, 2828.90.11, 3402.19.00, 3402.90.11, 3402.90.19, 3402.90.21, 3402.90.22, 3402.90.23, 3402.90.29, 3402.90.31, 3402.90.39, 3402.90.90, 3402.11.10, 3402.11.20, 3402.11.30, 3402.11.40, 3402.11.90, 3402.12.10, 3402.12.90, 3402.13.00, 3402.19.00, 3402.90.11, 3402.90.19, 3402.90.21, 3402.90.22 e 3402.90.23, 3402.90.29, 3402.90.31, 3402.90.39, 3402.90.90, 3809.91.90, 3924.10.00, 3924.90.00, 6805.30.10, 6805.30.90, 7323.10.00, 3923.21.10 ou 3923.21.90 conforme Seções XVIII do RICMS/PR.

1704.90.10, 1806.31.10, 1806.31.20, 1806.32.10, 1806.32.20, 1806.90.00, 1704.90.90, 2009.11.00, 2009.12.00, 2009.19.00, 2009.21.00, 2009.29.00, 2009.31.00, 2009.39.00, 2009.41.00, 2009.49.00, 2009.50.00, 2009.61.00, 2009.69.00, 2009.71.00, 2009.79.00, 2009.90.00, 2009.81.00, 2009.89.11, 2009.89.12, 2009.89.13, 009.89.19, 2009.89.21, 2009.89.22, 2009.89.90, 2202.10.00, 2202.99.00, 2101.20.10, 2101.20.20, 1901.10.20, 1901.10.10, 1901.10.30, 1901.10.90, 0401.40.21, 0401.40.29, 0402.21.30, 0402.29.30, 0402.91.00, 0402.99.00, 0402.10.10, 0402.10.90, 0402.29.20, 0403.10.00, 0406.20.00, 0406.30.00, 0406.40.00, 0406.90.10, 0406.90.20, 0406.90.30, 0406.90.90, 1904.10.00, 1905.90.90, 2005.20.00, 2005.91.00, 2005.99.00, 2008.11.00, 2008.19.00, 2103.90.21, 2103.90.91, 2103.10.10, 2103.30.10, 2103.30.21, 2103.90.11, 2002.10.00, 2002.90.10, 2002.90.90, 2103.20.10, 1904.20.00, 1904.90.00, 1601.00.00, 1602.10.00, 1602.20.00, 1602.31.00, 1602.32.10, 1602.32.20, 1602.41.00, 1602.49.00, 1602.50.00, 1604.11.00, 1604.12.00, 1604.13.10, 1604.13.90, 1604.14.10, 1604.14.20, 1604.14.30, 1604.15.00, 1604.16.00, 1604.17.00, 1604.18.00, 1604.19.00, 1604.20.20, 1604.20.30, 1604.20.90, 1604.31.00, 1604.32.00, 1604.20.10, 1605.10.00, 1605.21.00, 1605.29.00, 1605.30.00, 1605.40.00, 1605.51.00, 1605.52.00, 1605.53.00, 1605.54.00, 1605.55.00, 1605.56.00, 1605.57.00, 1605.58.00, 1605.59.00, 1605.61.00, 1605.62.00, 1605.63.00, 1605.69.00, 0902.10.00, 0902.20.00, 0902.30.00, 0902.40.00, 2101.11.10, 2101.12.00 conforme Seções XXII do RICMS/PR.

Preenchimento dos campos que usam regra do sistema para sua composição:

Campo: “Quantidade do produto na saída”

Segue a mesma regra explicada no campo “Quantidade do produto na saída” do registro 1210.

Campo: “Valor unitário do item”

Se não existir alíquota de redução no cadastro do produto, o valor do campo “Valor unitário do item” será resultado da equação:

(Valor da mercadoria + desp. acessória + frete + seguro + IPI + ICMS ST + ST não aproveitado - desconto - ICMS desonerado) / “Quantidade do produto na saída”

Se existir alíquota de redução no cadastro do produto, o valor do campo “Valor unitário do item” será resultado da equação:

[(Valor da mercadoria + desp. acessória + frete + seguro + IPI + ICMS ST + ST não aproveitado - desconto - ICMS desonerado) * (1 - alíq. Red. da base de ICMS)] / “Quantidade do produto na saída”

Obs: Caso alguma das opções de valores incluso no item esteja marcada na aba SPED da nota fiscal, o respectivo valor não será considerado na apuração do campo “Valor unitário do item”.

Registro 1520 - notas fiscais de devolução das saídas internas destinadas a contribuinte do Simples Nacional:

Este registro deve conter as notas fiscais de devolução de venda ocorridas no mesmo mês em que foi computada a saída da mesma mercadoria, declaradas no registro 1510, a regra para geração desse registro segue a mesma lógica de geração do registro 1220, 1320 e 1420.

Registro 1500 - Totalizador das saídas internas destinadas a contribuinte do Simples Nacional:

Este registro será gerado para identificar a totalização das notas fiscais de saída interna destinadas a contribuinte do Simples Nacional declaradas nos registros 1510 deduzidas as devoluções geradas no 1520, ele é responsável por identificar se o produto terá valores a recuperar ou a ressarcir.

Preenchimento do campo que usa regra do sistema para sua composição.

Campo – “Valor do ICMS ST a recuperar por unidade”;

Situação 1:

Se alíquota ICMS informada no cadastro do produto for maior ou igual a 18%, o valor do campo "Valor do ICMS ST a recuperar por unidade" será o resultado da equação:

[(Campo D04 do registro 1100/(1 + MVA cadastro do produto)) * (MVA cadastro do produto * 70,00%) * Alíquota ICMS do cadastro do produto]

Se alíquota ICMS informada no cadastro do produto for menor que 18%, o valor do campo "Valor do ICMS ST a recuperar por unidade" será o resultado da equação:

[(Campo D04 do registro 1100/(1 + MVA do cadastro do produto)) * (MVA do cadastro do produto * 50,00%) * Alíquota ICMS do cadastro do produto]

Transmissão, envio, consulta e entrega do arquivo.

Para realizar a transmissão do arquivo, deve-se acessar https://www.adrcst.pr.gov.br/. e efetuar o login com os dados do contador (CPF e senha).

Após realizar o login, no menu à esquerda, há a opção “Arquivo Digital ST”, ao clicar sobre essa opção, será possível acessar o ambiente de produção clicando em “ADRC-ST” e o ambiente de testes clicando em “ADRC-ST Testes”.

Sob cada uma destas opções, haverá as seguintes subopções:

- Envio do arquivo

- Consulta

- Controle de Entrega

- Fila de Processamento

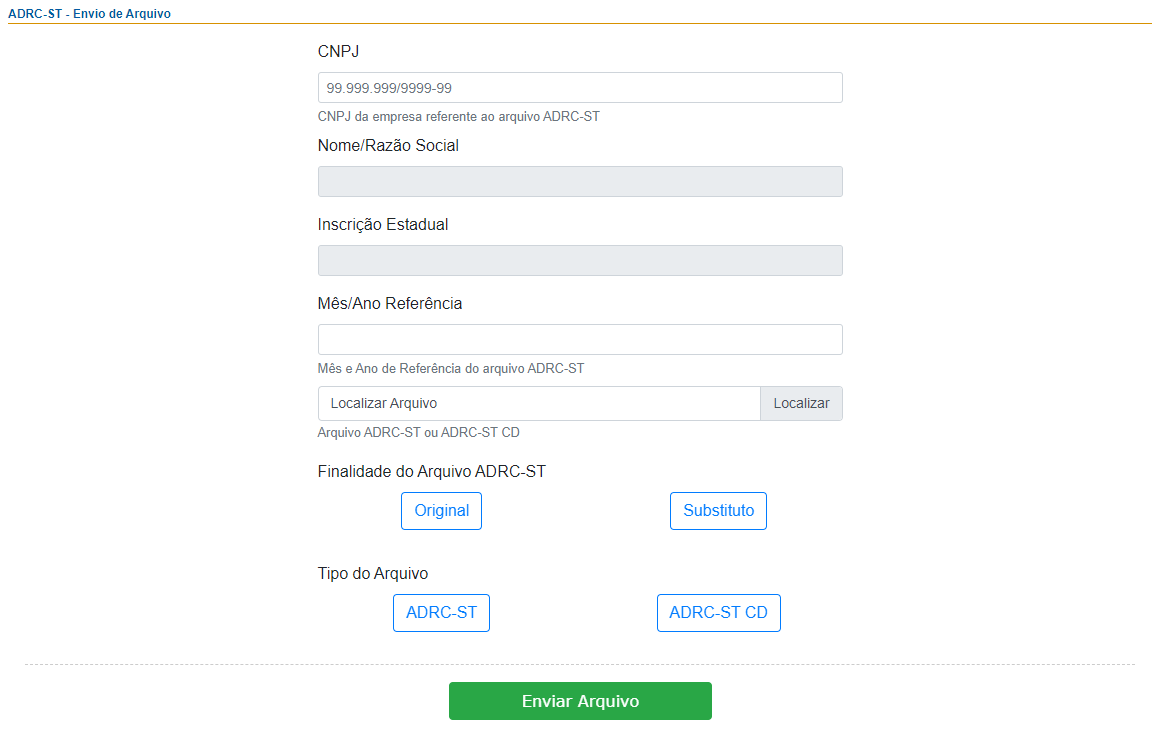

Envio do Arquivo:

Ao clicar em “Envio do Arquivo”, será possível realizar o envio do arquivo ADRC-ST e do arquivo ADRC-ST CD, lembrando que este segundo arquivo é gerado apenas quando o grupo empresarial possui um centro de distribuição que centraliza as aquisições de mercadorias sujeitas à ST e quando solicitado pelo Fisco.

Após o envio, será exibido na tela um número de recibo de entrega.

Em seguida, o arquivo passará por duas validações, a primeira será uma validação instantânea onde caso ocorra algum erro de validação, será retornado de imediato o erro, caso o arquivo tenha passado nesta primeira validação, ele prosseguirá para a segunda validação e entrará em uma fila de processamento.

Essa segunda validação pode demorar até 48 horas para ser realizada e após a conclusão, o arquivo será considerado validado e será possível obter o protocolo de envio.

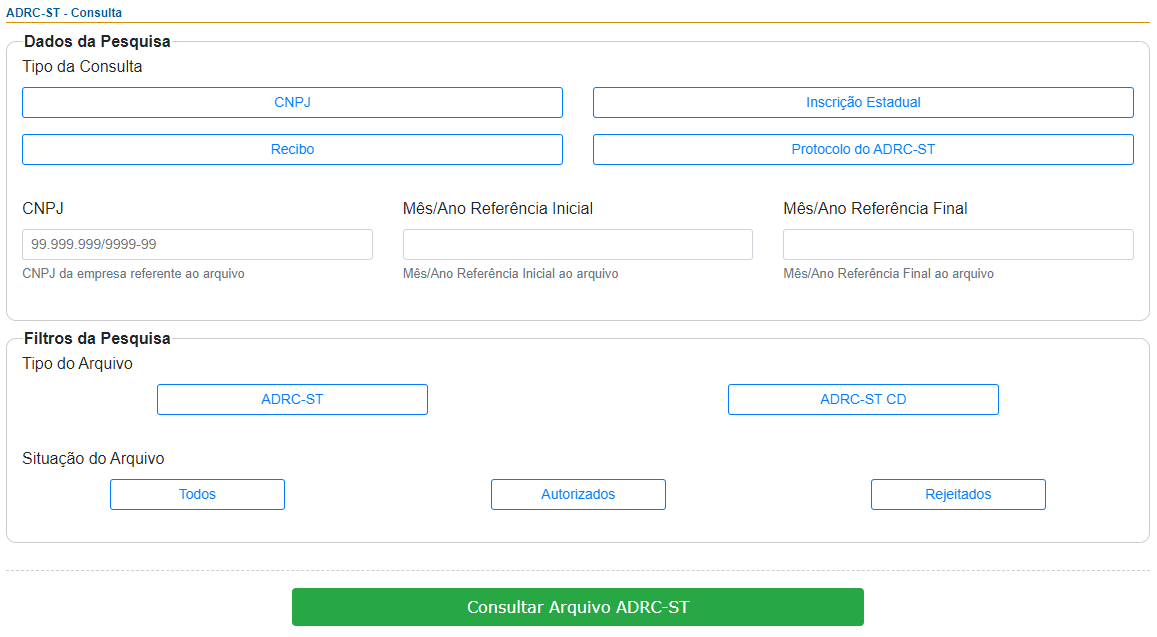

Consulta:

Para se consultar o resultado da primeira e da segunda validação, deve-se acessar a opção de “Consulta” nela será possível consultar os envios e as validações realizadas, para isso basta preencher tela de acordo com o tipo de consulta desejado (pode-se realizar a consulta por CNPJ, por número de recibo, etc).

Após isso, será retornada uma lista de arquivos que se enquadram na consulta realizada e poderá verificar se o arquivo foi validado ou não através das informações demonstradas.

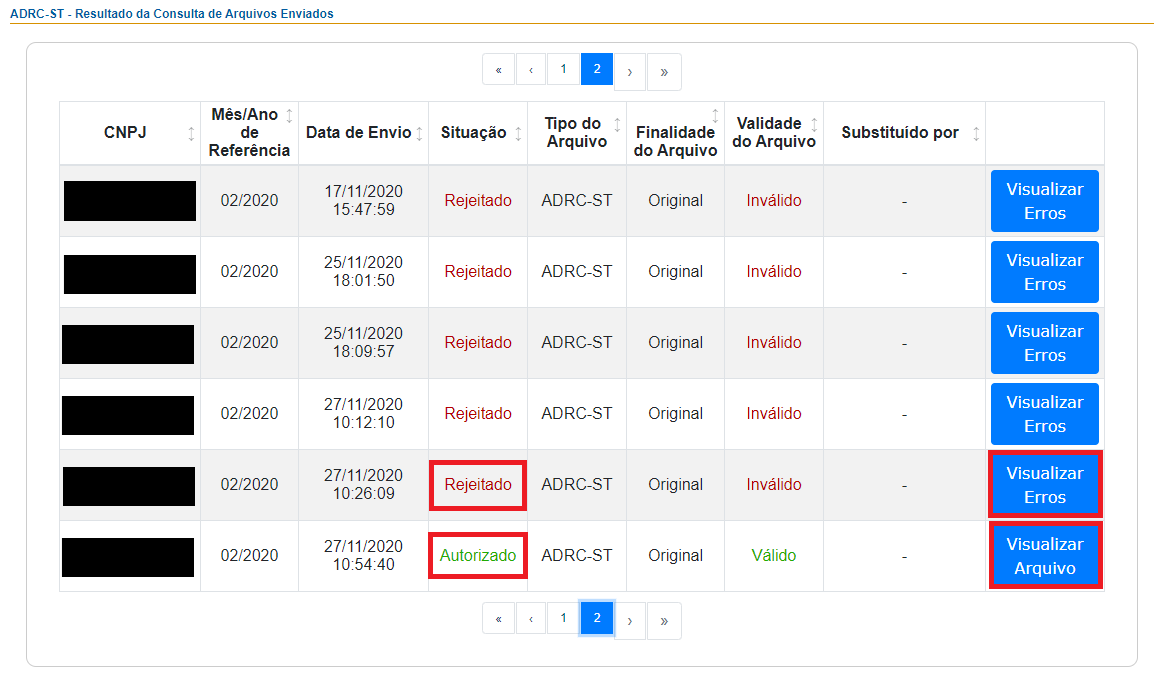

Na coluna "Situação", o arquivo pode ser demonstrado como “Rejeitado” (caso não tenha passado na validação), “Processando” (caso esteja processando a segunda validação) ou como “Autorizado” caso esteja validado.

Estando com a situação “Rejeitado” será possível visualizar os erros de validação e se estiver com a situação “Autorizado” será possível visualizar o arquivo e na mesma página o protocolo de envio.

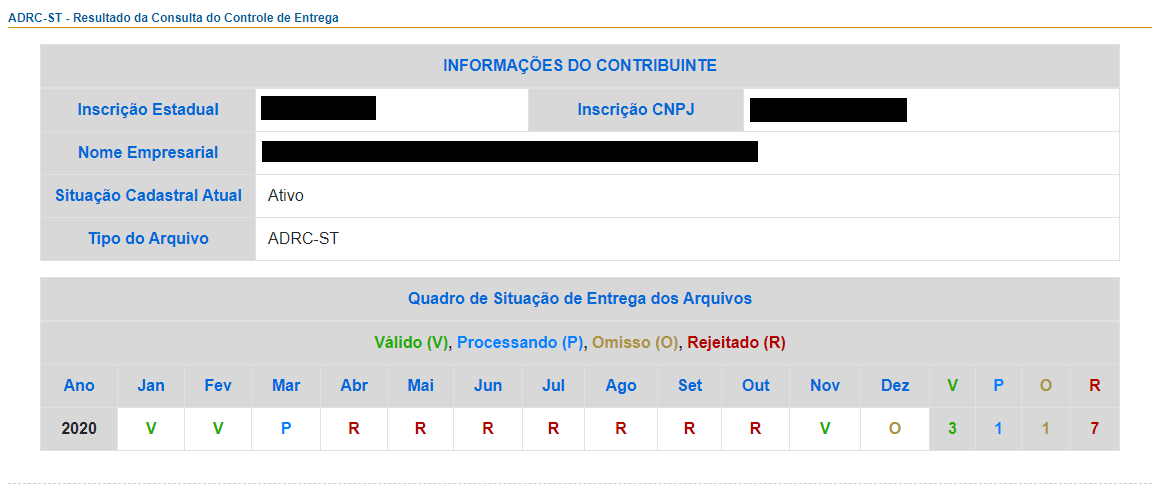

Controle de Entrega:

Neste local é possível ter acesso a uma tabela para se consultar a situação de envios dos arquivos de uma determinada empresa., é um facilitador para o controle dos envios.

Fila de processamento:

Neste local é possível verificar a fila de processamento para a segunda validação.

OBS: Podem constar envios de arquivos de outras empresas não relacionados ao contador logado pois se trata de uma fila geral incluindo envios de vários usuários diferentes.