CIAP - Como conferir cada um dos valores apurados no Livro C do CIAP

Autor do artigo: Alansilva.sup.pack

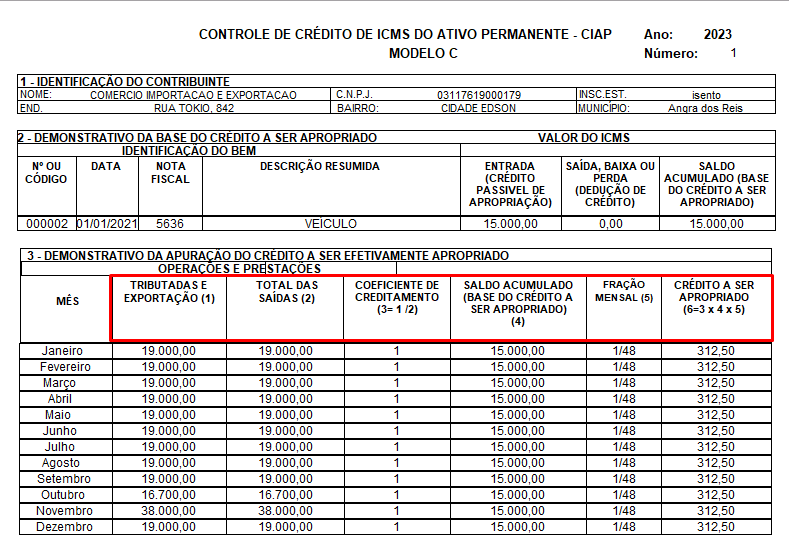

Neste artigo trataremos sobre a geração e conferência dos valores apurados no Livro C do CIAP.

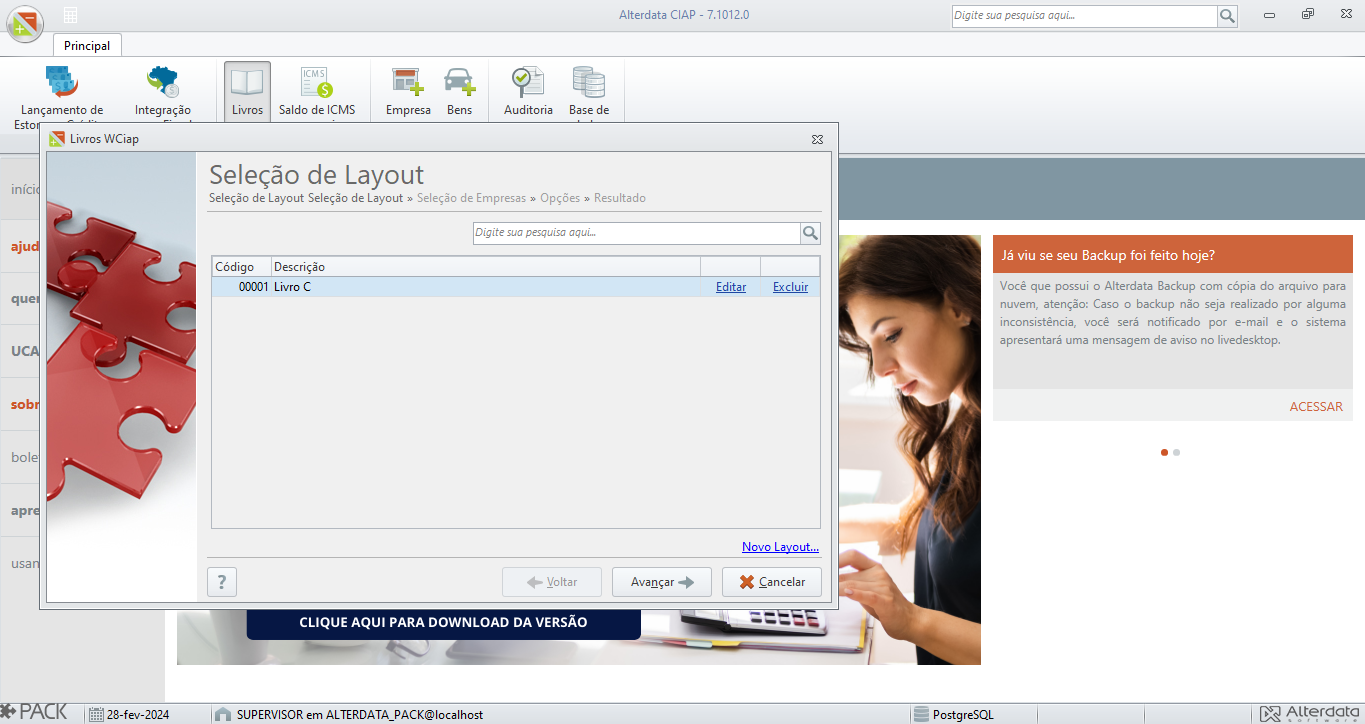

Como realizar a geração do Livro C

- Acesse o sistema CIAP;

- Clique em Livros;

- Selecione o Livro C e clique em Avançar;

- Informe a Empresa e clique em Avançar;

- Após informe o período de Referência e clique em Concluir para que o Livro seja gerado.

Operações vindas para Livro C

Segue abaixo as Operações que são trazidas no Livro C: