A reforma tributária está aí! Você conhece os tipos de tributação dela? Ainda não?

Vem comigo aprender!

Entendendo os regimes de apuração

É importante entendermos como funciona os tipos de tributação e o impacto deles no Bimer. Além disso, cada um precisa de configuração para que a nota não retorne rejeitada.

Tributação normal

🔹 Conceito

Tributação plena;

Não cumulativa;

Imposto devido em todas as etapas;

Crédito real com base no imposto destacado na entrada.

🔹 Como o imposto nasce?

O fato gerador ocorre na circulação do bem ou prestação do serviço;

O imposto é exigível imediatamente;

Não existe postergação ou benefício.

🔹 Crédito

Crédito integral;

Vem exclusivamente da nota de entrada.

É a forma padrão de cálculo dos tributos:

- O imposto é calculado integralmente sobre a base de cálculo;

- Aplica-se a alíquota cheia de IBS e CBS;

- Os valores são normalmente destacados na nota.

Configurações

- No módulo configurador, aba estoque, a operação deverá calcular IBS/CBS;

- Ainda na operação, poderá ter a CT (classificação tributária) de IBS/CBS;

- Caso não tenha informado a CT de IBS/CBS na operação, poderá informar no cadastro do produto, na aba Impostos.

Tributação regular (Regime Diferenciado)

🔹 Conceito

Tributação plena;

Não cumulativa;

Imposto devido em todas as etapas;

Crédito real com base no imposto destacado na entrada.

🔹 Como o imposto nasce?

O fato gerador ocorre na circulação do bem ou prestação do serviço;

O imposto é exigível imediatamente;

Existe benefício de isenção ou redução.

🔹 Crédito

Crédito integral;

Vem exclusivamente da nota de entrada.

Apesar do nome, esta é uma classificação específica criada pela SEFAZ, com regra própria, esse regime por ser diferenciado traz consigo alguns benefícios como:

Redução de alíquota;

Redução de base;

Isenção parcial ou total.

Em relação ao comportamento no sistema:

- Os campos de IBS e CBS “normais” ficam zerados na NF-e;

- O valor normal de IBS/CBS não deve ser calculado;

- Somente o valor específico da tributação regular é considerado, e adicionado no campo referente a este tipo de tributação.

O que isso significa?

Mesmo sendo uma operação com benefício, o sistema exige que você preencha o grupo de Tributação Regular do IBS e da CBS para o fisco saber qual seria a alíquota padrão antes da redução/desoneração.

Configurações

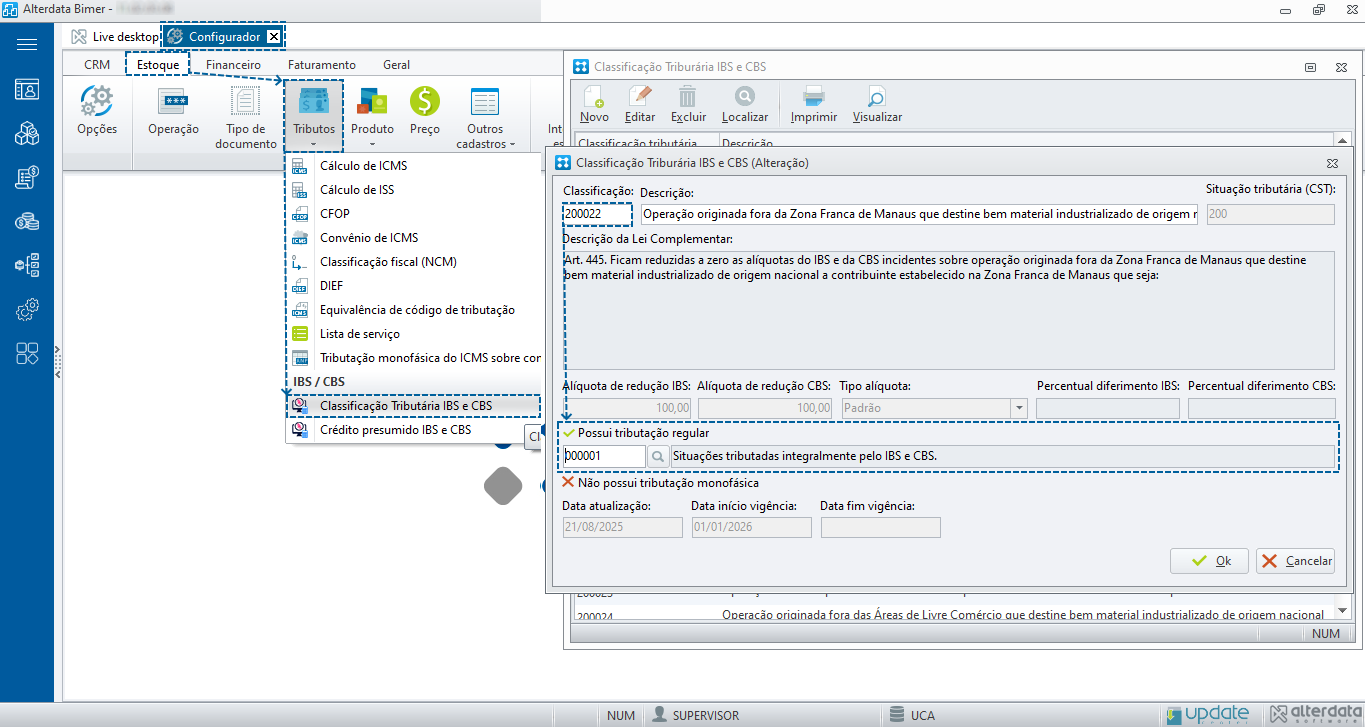

- No módulo configurador, aba estoque, acesse tributos e

- Acesse a classificação tributária de IBS/CBS;

- Localize o cClassTrib classificado como regular;

- Exemplo: De acordo o portal nacional o cClassTrib 200022 (Operação originada fora da ZFM que destine bem material industrializado a contribuinte estabelecido na ZFM) tem redução de 100% para IBS e CBS e é classificado como tributação regular.

- Selecione outro cClassTrib que não seja um de tributação regular, no campo tributação regular.

- No módulo configurador, aba estoque, a operação deverá calcular IBS/CBS;

- Ainda na operação poderá ter o CST de IBS/CBS;

- Caso não tenha informado o CST de IBS/CBS na operação, poderá informar no cadastro do produto,

na aba Impostos.

Tributação por diferimento

🔹 Conceito

O fato gerador ocorre na circulação do bem ou prestação do serviço;

O imposto é calculado e recolhido no momento da interrupção do diferimento;

O pagamento fica postergado para a etapa posterior.

Não é isenção, nem redução.

🔹 Como funciona?

Etapa A: ocorre a venda ou prestação de serviço;

Etapa B: imposto não é pago pelo vendedor;

- Etapa C: o último da cadeia é que paga o imposto.

Exemplificando:

Indústria → atacado → varejo

Apenas o último elo paga.

🔹 Crédito

Quem vende com diferimento:

Não recolhe;

Não gera crédito.

Quem recolhe depois:

Recolhe o imposto integral;

Pode gerar crédito para a etapa seguinte.

Neste modelo, o imposto não é cobrado naquele momento:

- O recolhimento é adiado para uma etapa futura da cadeia;

- A empresa não paga o imposto na operação atual;

- Quem vai recolher é o próximo da cadeia.

Resumo: o imposto é postergado, não eliminado.

Configurações

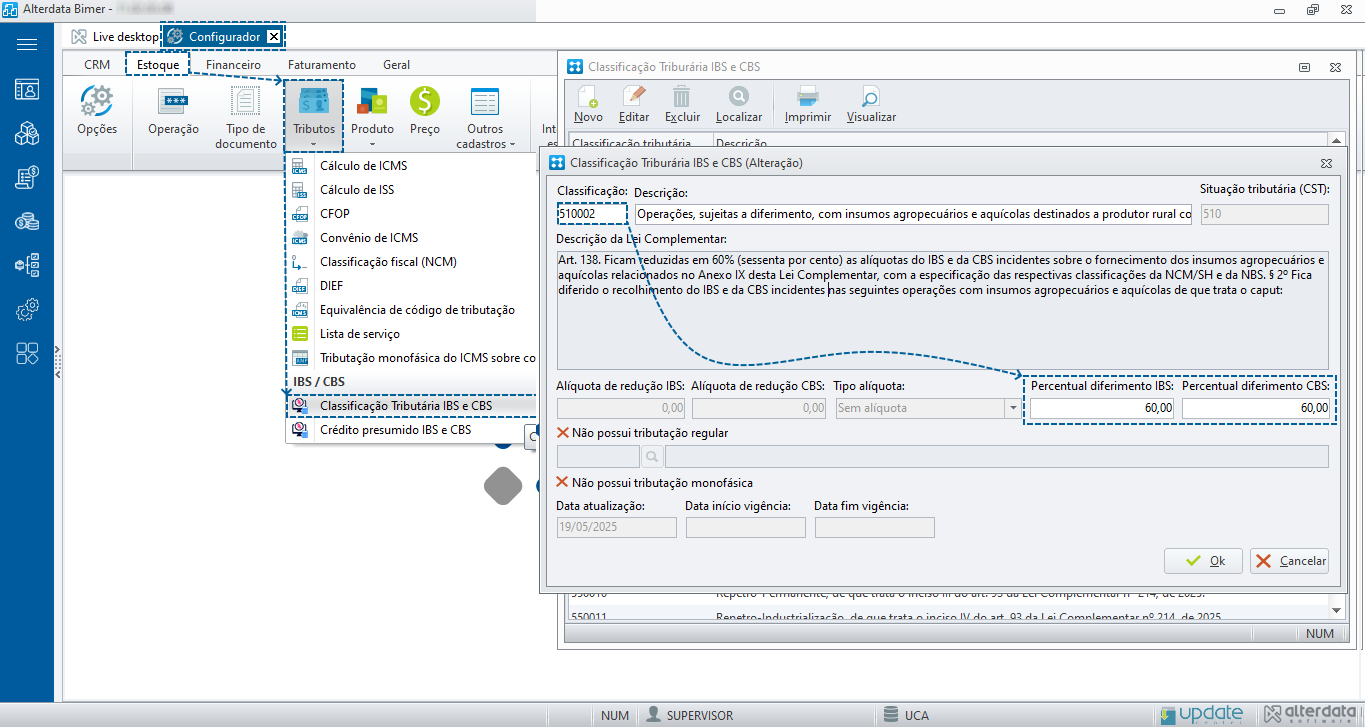

- No módulo configurador, aba estoque, acesse tributos e

- Acesse a classificação tributária de IBS/CBS;

- Localize o cClassTrib que é classificado como diferimento;

- Exemplo: De acordo o Portal Nacional, o cClassTrib 510001 (Operações, sujeitas a diferimento, com energia elétrica ou com direitos a ela relacionados, relativas à geração, comercialização, distribuição e transmissão, observado o art. 28 da Lei Complementar nº 214, de 2025.) e do tipo diferimento sem redução.

- Caso o cClassTrib de diferimento tenha redução, como exemplo 510002, informa a redução de IBS e/ou CBS no campo Percentual diferimento respectivo.

- No módulo configurador, aba estoque, a operação deverá calcular IBS/CBS;

- Ainda na operação poderá ter o CST de IBS/CBS;

- Caso não tenha informado o CST de IBS/CBS na operação, poderá informar no cadastro do produto

na aba impostos.

Tributação com crédito presumido

🔹 Conceito

Crédito concedido por lei;

Independe do imposto destacado na compra;

Serve para:

Incentivar setores;

Corrigir distorções da cadeia;

Simplificar apuração.

🔹 Como funciona?

O contribuinte:

Calcula o imposto normalmente ou;

Aplica um percentual fixo de crédito, mesmo que não tenha imposto na entrada.

🔹 Crédito

Pode ser:

Percentual sobre a receita

Valor fixo por unidade

Percentual sobre o imposto devido

Nesse caso, o governo concede um benefício fiscal:

- A empresa recebe um crédito pré-definido, mesmo que não tenha pago aquele valor efetivamente.

- Permite reduzir a carga tributária.

- Muito comum em setores incentivados.

Resumo: o imposto é calculado, mas há um crédito com percentual autorizado por lei que abate do valor a ser pago.

Configurações