O que é o Lançamento Extemporâneo?

- Os lançamentos extemporâneos engloba, entre outros, os lançamentos previstos nos itens 31 a 36 da Interpretação Técnica Geral (ITG) número 2000 (R1) - Escrituração Contábil,

publicada em 12 de dezembro de 2014 pelo Conselho Federal de Contabilidade CFC. (FEDERAL.Receita.Manual da ECD.2020) Os lançamentos extemporâneos tem a função de retificar os lançamentos contábeis, corrigindo o registro que foi realizado com erro.

Essa diligência de correção pode ser feita através de Estorno, Transferência e complementação

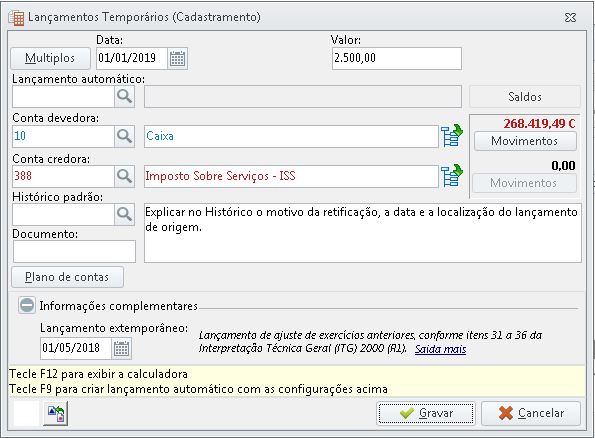

. Em todos os processos supracitados o lançamento de correção deverá conter o histórico expondo o motivo que originou a retificação, a data e a localização do lançamento de origem.

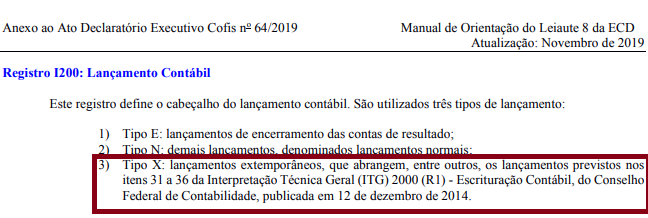

A informação dos lançamentos extemporâneos será levada no registro I200 com o tipo X, isso ocorrerá a partir do layout 7 do Manual da ECD.

Artigos 31 ao 36 da Norma Geral ITG 2000

31. Retificação de lançamento é o processo técnico de correção de registro realizado com erro na escrituração contábil da entidade e pode ser feito por meio de

estorno;

transferência;

complementação.

32. Em qualquer das formas citadas no item 31, o histórico do lançamento deve precisar o motivo da retificação, a data e a localização do lançamento de origem.

33. O estorno consiste em lançamento inverso àquele feito erroneamente, anulando-o totalmente.

34. Lançamento de transferência é aquele que promove a regularização de conta indevidamente debitada ou creditada, por meio da transposição do registro para a conta adequada.

35. Lançamento de complementação é aquele que vem posteriormente complementar, aumentando ou reduzindo o valor anteriormente registrado.

36. Os lançamentos realizados fora da época devida devem consignar, nos seus históricos, as datas efetivas das ocorrências e a razão do registro extemporâneo.”

(CONTÁBIL.Escrituração.ITG 2000 (R1).2014.)

Como realizar um Lançamento Extemporâneo?

Acessando seu sistema contábil, vamos na aba " Lançamentos > Novos",

Em seguida, informe o número da empresa.

Clique em " Novo " para darmos inicio a configuração do lançamento.

Dando início ao cadastro do Lançamento Extemporâneo

- A data extemporânea contida em informações complementares, não pode ser no mesmo ano da data do lançamento, precisa ser em anos anteriores,

então, exemplo: se a data do lançamento for em 2019, a data extemporânea tem que ser de 2018 para trás, não pode ser em 2019. - A data extemporânea não pode ser inferior a 1900. O validador da receita federal, só admite lançamentos extemporâneos com data a partir de 1900.

- Para efeito de ajustes de saldos, é aconselhável ( recomendamos ) que o lançamento seja realizado assim que o erro contábil seja identificado, se possível, no início do exercício contábil, para que a conta fique com os saldos corretos no decorrer do exercício. Por isso, é recomendado que o lançamento extemporâneo seja feito com data de 01/01/xxxx do exercício vigente.

Contas à serem informadas nos Lançamentos Extemporâneos

Não é permitida a realização de lançamentos extemporâneos em contas de resultado. Todo lançamento extemporâneo deverá ser realizado em contas patrimoniais (ativo/passivo).

- Ajustes extemporâneos que envolvam resultados (por exemplo, o lançamento extemporâneo de uma despesa não contabilizada) deverá ser realizado em contas do nível do Patrimônio Líquido (normalmente são utilizadas as contas de "Ajuste de Exercícios Anteriores".

- Após a conclusão do cadastro, basta clicar em gravar e pronto.